一、2003年非典对白酒旺季销售并未受到实质性的影响

非典疫情在2002年11月出现首例病患,但病毒扩散速度并不是非常快,另外当时网络媒体也未进行大肆宣传,因此并未引起社会大范围恐慌。2003年的春节(2.1为大年初一)照常进行,并未采取任何措施,因此白酒的旺季销售并未受到实质性的影响。

随着疫情的进一步发展以及感染死亡人数的攀升,非典真正成为公众讨论焦点是2003年4月初,国务院召开常务会议,研究非典型肺炎防治工作。随后一系列防治措施出来,紧张气氛在群众中蔓延,大家开始减少外出就餐与消费,商务宴请和个人宴请需求大幅萎缩,一定程度上影响了白酒的消费。

收入角度看,白酒行业淡旺季明显,非典疫情暴发较严重时期主要在二季度,因此白酒行业全年收入增速整体看来变化不非常显著,但具体到各白酒公司,大部分体现为下半年收入增速好于上半年(上半年略受疫情影响、下半年有提价驱动收入增长)。费用角度看,上半年受疫情影响,北京、广东等疫情严重地区白酒销售接近停滞,多数企业加大费用投放力度。但仍然因为二季度是淡季,对全年整体费用规模影响有限。利润较度看,下半年在提价的驱动下,白酒行业利润实现高增。从2003年开始,白酒行业迎来量价齐升的黄金十年。

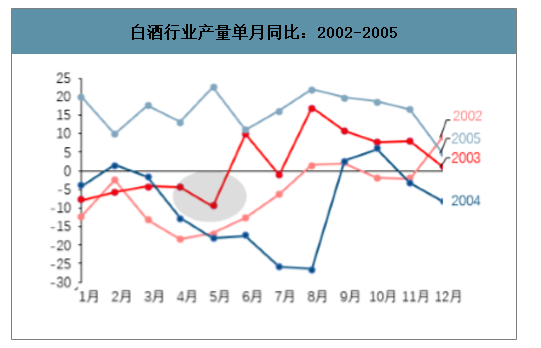

白酒行业产量单月同比:2002-2005

数据来源:公开资料整理

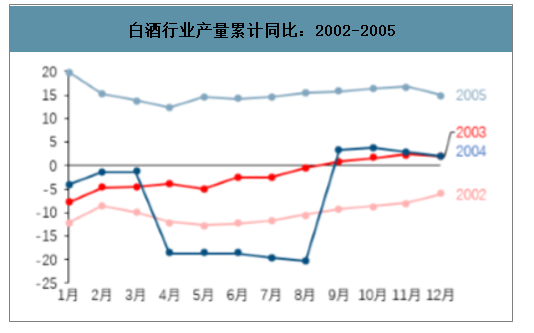

白酒行业产量累计同比:2002-2005

数据来源:公开资料整理

白酒行业非典期间各项指标

数据来源:公开资料整理

参考2003年非典,当时疫情主要在六月份开始得到控制,但03年三季度起国庆、中秋假期已出现明显的“反弹”消费,而本次疫情控制及响应及时,预计将于3月份得到彻底控制,Q2以后白酒反弹性消费可期,例如聚会、赠礼、宴席等消费场景预计回升。

名酒企业马太效应突出。此外,具备较强渠道管理能力的龙头企业可以协调厂商关系,稳定渠道利润,支持终端良性消化库存,在厂商的主动配合下,中长期来看疫

情对板块的负面影响有限。而库存管理不当的中小酒企在行业短暂承压期间预计加速退出。疫情突发使得中小酒企错过了春节这个一年当中最佳的销售机会,而经过走访发现,在商超等渠道名优酒产品也对中小酒企形成较大冲击,受限于库存压力部分中小酒企将面临洗牌,行业内部名优品牌挤压地产酒小品牌,品牌力强盈利能力稳定的企业挤压同价格带竞品。

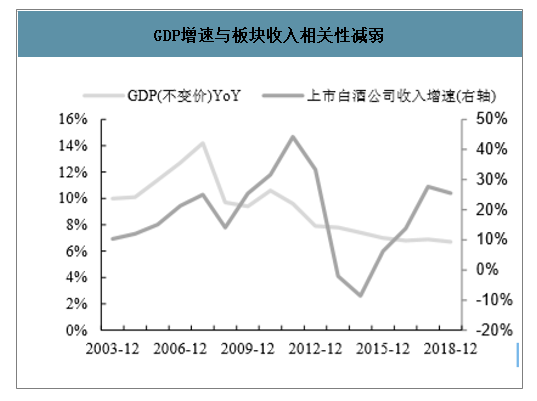

GDP增速与板块收入相关性减弱

数据来源:公开资料整理

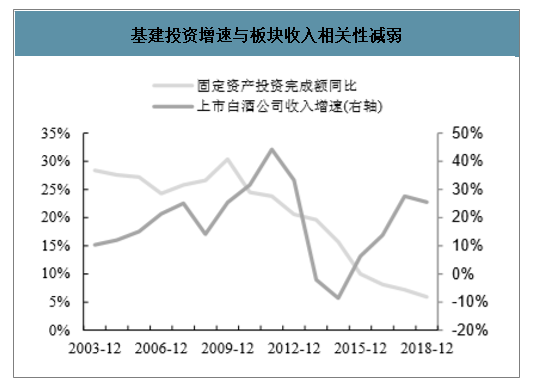

基建投资增速与板块收入相关性减弱

数据来源:公开资料整理

M2增速与板块收入相关性减弱

数据来源:公开资料整理

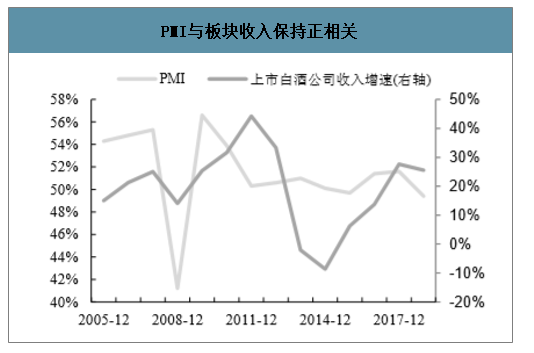

PMI与板块收入保持正相关

数据来源:公开资料整理

2、上市公司业绩表现

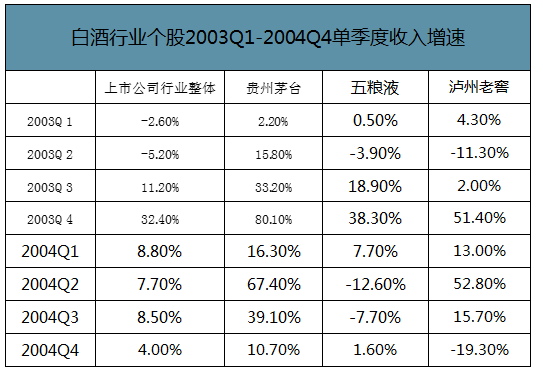

从白酒上市公司收入表现看,白酒上市公司Q1/Q2的收入增速受到了非典疫情较为明显的影响,出现不同程度的放缓和下滑。非典疫情得到有效控制后,消费需求得到明显恢复,且高端白酒在2003年下半年均有提价动作。白酒行业自2003年的下半年陆续开始好转并加速增长,开启了白酒行业黄金十年。

白酒行业个股2003Q1-2004Q4单季度收入增速

数据来源:公开资料整理

高端白酒2003年前后提价信息整理

数据来源:公开资料整理

二、正逢春节旺季,2020年疫情预计对白酒影响较上轮大

1、本轮疫情爆发期时点在春节前几日,节前消费受影响程度低,疫情主要影响节中及节后消费,疫情或使全年白酒需求下降至少6%。在国家倡导“不外出、不聚餐、不拜年”的背景下,白酒的礼品消费需求及聚餐消费需求将出现明显下滑,保守假设礼品消费及聚餐消费均下降30%,由于白酒板块春节消费量占一季度消费量60%左右,而一季度消费量占全年比超35%,全年白酒需求量至少下降6%。

2、二季度渠道压力将显现。为迎接春节旺季,渠道在节前均已完成备货,虽然节前渠道已消化部分库存,但节中及节后消费量的锐减使得其节后库存压力较往年大,此外,社会库存的增加也将使二季度需求进一步下降,预计二季度渠道库存将较为充裕,但同时渠道压力或将体现。

3、高端酒及低端酒受影响较小。高端酒方面,由于高端酒春节前后主要消费场景为商务宴请及送礼消费,宴请及送礼频率下降、节前囤的高端酒开瓶率较低将影响一、二季度销售,但受益于拥有较强的品牌力和渠道掌控力,高端酒总体受影响程度预计较小;地产酒方面,由于部分地产酒对婚宴、聚餐消费依赖程度较高,依赖程度越高的酒企受影响越明显;低端酒主要消费场景为自饮、小范围聚餐,因此受影响程度较小。

4、预计疫情影响时间较短暂,对酒企业绩影响或将体现在二季度。由于疫情爆发在春节前几日,大部分酒企的回款发货在春节已完成,疫情对业绩的影响或将主要体现在二季度报表上。此外通过复盘非典疫情期间白酒行业的表现,发现疫情对酒企的影响将随着消费回暖迅速恢复,受益于当前企业渠道管控能力强、消费场景风险小,本轮疫情对酒企业绩影响时间预计较为短暂。

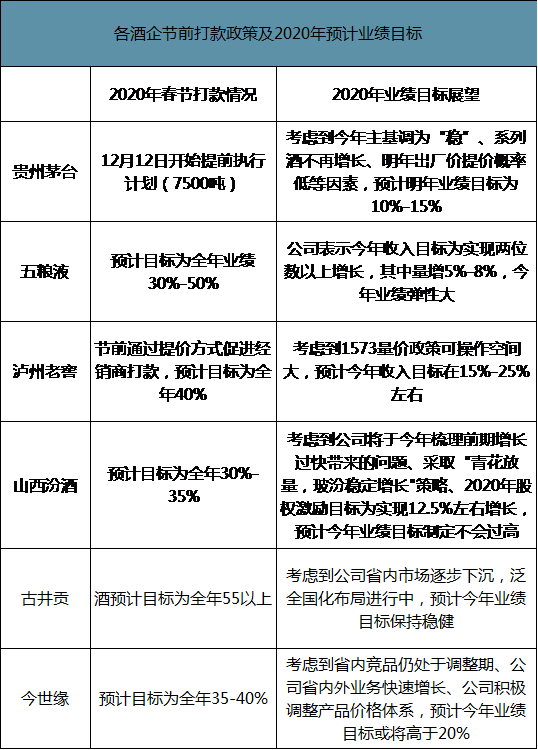

5、酒企或将进一步调整经营计划及目标。19年年底主要酒企相继制定了来年回款计划、战略规划及目标相继出台,今年白酒板块以“稳”为主的基调利于酒企从容应对此次疫情,酒企或将进一步调整经营计划,降低一季度及二季度整体目标,并采取措施尽快消化库存。

各酒企节前打款政策及2020年预计业绩目标

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国白酒制造行业发展现状调查及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国白酒行业市场现状分析及投资前景规划报告

《2025-2031年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2025-2031年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询