一、保险科技行业发展背景

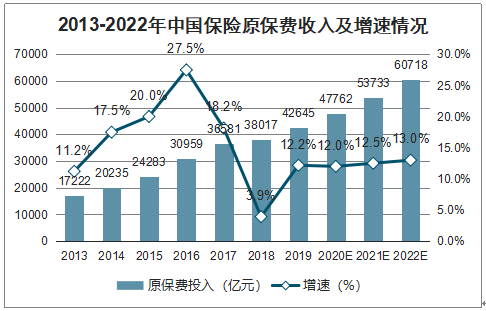

中国目前已经是全球第二大保险市场,2019年中国保险行业保费收入达42645亿元,增速回升到12.2%,在经历了行业的结构转型后重新展示出强劲的增长潜力。中国极有可能在2030年代中期超越美国成为全球最大的保险市场。推测2022年中国保险行业保费收入将突破6万亿,庞大的保险市场为保险科技提供了巨大的发展空间。

2013-2022年中国保险原保费收入及增速情况

数据来源:公开资料整理

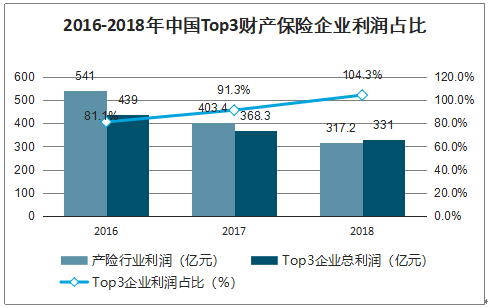

从行业整体来看,中国保险市场的马太效应愈发明显,龙头企业包揽了绝大部分的行业利润,而大多数中小险企经营情况惨淡,只能在夹缝中生存。另外,中小寿险公司过去依靠“短平快“业务提升规模的突围方式也在监管政策的引导下难以重现,在此情况下,中小保险企业的转型需求更加迫切。近几年,保险科技为全行业带来了新的发展机遇,头部企业可以通过科技赋能实现降本增效进一步发掘利润增长点,中小险企能够借助保险科技实现业务创新和差异化发展帮助企业破解经营困局。

2016-2018年中国Top3财产保险企业利润占比

数据来源:公开资料整理

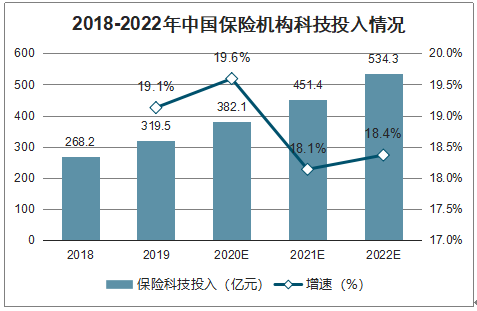

一直以来,保险行业的信息化水平都落后于银行、证券等其他传统金融领域,而在银保监会发布的《中国保险业发展“十三五”规划纲要》中明确指出要加强保险业基础建设,推动云计算、大数据在保险行业的创新应用。近几年,中国保险企业开始加大保险科技投入,其中头部保险企业和互联网保险公司的布局更加迅捷,以中国平安、中国人寿、中国太保、中国人保为代表的大型保险机构纷纷将“保险+科技”提到战略高度,并且积极出资设立保险科技子公司。2019年中国保险机构的科技投入达319亿元,预计2022年将增长到534亿。

2018-2022年中国保险机构科技投入情况

数据来源:公开资料整理

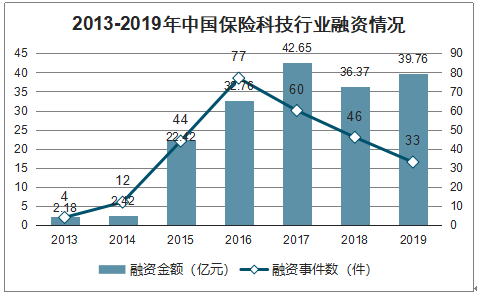

作为金融科技的细分领域之一,保险科技在2015年迎来了第一轮融资热潮,不过相较于支付、信贷等金融科技领域,保险科技的发展更加平缓。从一级市场投融资数据来看,2019年中国保险科技行业融资金额达39.8亿元,可见在金融科技普遍面临强监管的背景下,保险科技依然保持较高的资本热度。同时,保险科技创业公司以其创新能力正在为行业不断注入活力,在业务模式上大致可以分为:面向代理人赋能、专注企业团险/场景定制、保险代理平台以及为企业提供保险技术服务。经过数年的发展,当前各个细分赛道已经有企业发展进入成熟期,预计未来三到五年保险科技领域将迎来创业企业的上市窗口期。

2013-2019年中国保险科技行业融资情况

数据来源:公开资料整理

二、保险科技行业运行现状

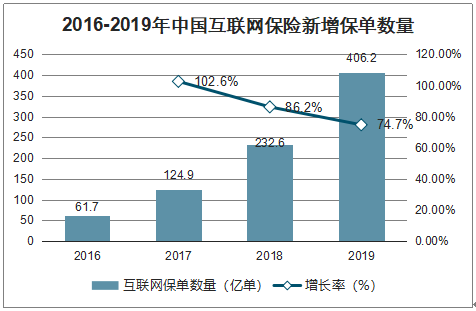

智研咨询发布的《2020-2026年中国保险科技行业市场运行潜力及投资前景评估报告》数据显示:近年来保险行业与云计算的结合正在逐步加深,众多保险机构积极部署企业上云实践,而驱动保险行业拥抱云计算的原因主要有三点:1)互联网渠道带来了高并发、高峰值流量以及灵活多变的碎片化保险需求,2019年中国互联网保险新增保单数量约400亿单,在此情况下传统保险IT系统已经难以招架;2)大数据、人工智能需要云计算提供的强大算力,以支持突发性、高运算量的业务场景3)云计算能够帮助险企及时应对外部需求的变化并进行灵活部署。云计算是保险企业实现数字化转型及科技驱动的第一步。

2016-2019年中国互联网保险新增保单数量

数据来源:公开资料整理

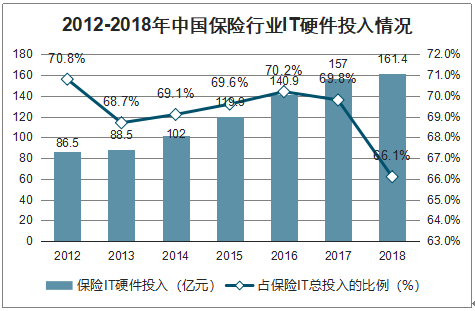

云计算从服务模式上又分为IaaS、PaaS和SaaS,其中IaaS提供的是基础设施服务,与传统IT架构不同,IaaS的优势在于能够对硬件资源进行快速且动态的调配,以满足业务扩展需求。保险业2018年IT硬件投入为161.4亿。整体而言,当前中国保险业的信息化水平仍处于低位,随着保险信息化进程的加快,公有云IaaS的价值会逐步体现。

2012-2018年中国保险行业IT硬件投入情况

数据来源:公开资料整理

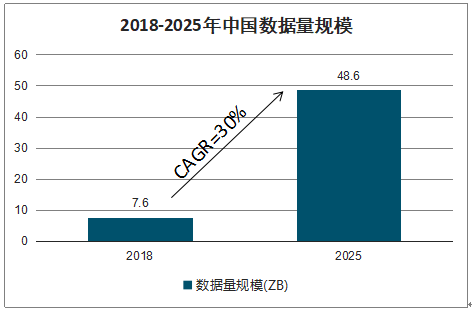

保险是经营风险的行业,其业务属性本身就依赖大量数据,过去保险行业遵循大数法则,主要参照企业内部数据以及历史数据进行风险厘定。而伴随信息技术的发展,社会进入大数据时代,可获取的数据在“量级”和“维度”上都迎来了极大的扩充。2018年中国数据量为7.6ZB,此后每年将保持30%的高速增长,预计2025年中国的数据量将达到48.6ZB。海量数据的爆发为保险企业挖掘数据价值带来机遇,但同时传统技术手段已经无法满足处理大量非结构化数据的需求。因此,大数据分析技术成为当前保险科技领域中最重要的应用技术。

2018-2025年中国数据量规模

数据来源:公开资料整理

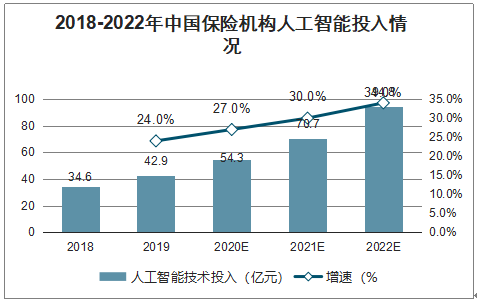

作为新一轮科技革命及产业变革的核心驱动力,人工智能正逐渐体现出其巨大的商业价值。在保险行业,人工智能的应用将改变定价、分销、承保、理赔、投后服务等各个环节,从而达到提升业务效率,降低运营成本的目的。预计2022年中国保险机构在人工智能上的投入将达到94.8亿。当前行业内AI技术的主要投入方是头部保险公司,主要方式是自主研发,而由于人工智能研发需要大量科技人才储备以及数据和基础设施的支撑,因此目前中小险企的人工智能应用进程相对落后,不过市场上科技公司的保险AI解决方案正不断成熟,未来中小险企能够通过采购SaaS服务或联合开发的方式获取保险AI的应用,保险企业与科技公司深度合作将成为趋势。

2018-2022年中国保险机构人工智能投入情况

数据来源:公开资料整理

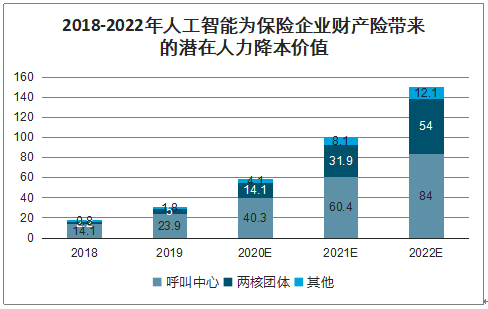

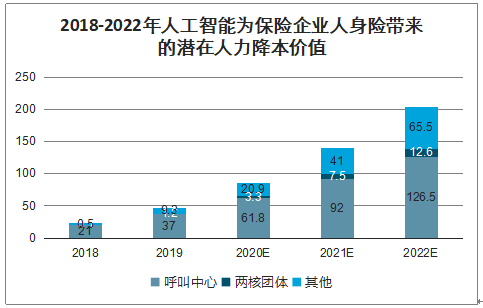

在人工智能的商业化落地中,为企业降低成本是其最核心的价值之一,而保险行业一定程度上属于人员密集型行业,中国保险企业的人力成本大约占总成本的30%,直接影响了企业的盈利水平,据此估算2019年保险行业的人力成本约在5000亿左右。但实际上,一些重人力的业务场景由于其高工作量、高重复率和经验导向的特性非常适合运用人工智能进行替代(例如呼叫中心、两核等)。对保险企业而言,人工智能的应用能够解决上述场景人力成本高,培训成本高、人员流动率高的问题。从行业情况来看,2017年是保险行业开始大规模应用人工智能的起点,其中呼叫中心是目前渗透率最高的场景。未来随着人工智能应用加深,保险企业的成本将逐渐得到优化,从而改善盈利水平。

2018-2022年人工智能为保险企业财产险带来的潜在人力降本价值

数据来源:公开资料整理

2018-2022年人工智能为保险企业人身险带来的潜在人力降本价值

数据来源:公开资料整理

三、保险科技发展趋势

1.监管方、保险企业、保险科技公司之间的联系将会更加紧密

在保险科技的未来发展中,行业监管方、保险企业、保险科技公司之间的联系将会更加紧密。首先对监管而言,保险科技的发展会导致企业存在一定黑箱的问题,而监管方同样需要进行监管科技建设以应对更加复杂的监管场景及时掌握行业风险状况;其次对保险企业来说,当前限制保险科技发展的根本原因并不是算力和算法而是数据,无论是在云计算、大数据还是区块链的应用上,保险企业对数据的分享意愿和态度都是极为谨慎和保守的,而只有整合数据资源才能够使保险科技得到进一步发展;最后对于保险科技公司而言,持续提升创新能力,不断挖掘增量市场,提供行业解决方案是核心发展目标。

2.科技进程的推进将不断为行业带来新的挑战和机遇

PC互联网时代的到来开启了保险网销渠道的发展,也由此诞生了一批传统保险电商平台;在移动互联网时期,互联网保险的概念应运而生,场景化保险一时成为行业热点;而当前行业正处于数字化转型阶段,大数据等技术加速向保险业渗透,众多保险科技企业也在积极用创新的力量改变行业业态。随着2019年5G进入商用时代、L4级自动驾驶不断成熟、基因检测开始走进消费者视野,未来还会有更多的新兴技术融入到保险领域中改变行业业态。因此,保险从业机构需要保持对技术的敏感度,以应对科技发展带来的挑战和机遇。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国保险科技行业投资潜力分析及发展前景展望报告

《2024-2030年中国保险科技行业投资潜力分析及发展前景展望报告》共十一章,包含中国保险科技行业重点企业经营状况,2024-2030年中国保险科技行业投资价值综合评估,2024-2030年中国保险科技行业发展趋势和前景预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国保险科技行业发展现状及未来发展潜力分析[图]](http://img.chyxx.com/2022/01/P31983EJ6I_m.jpg?x-oss-process=style/w320)

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国中式服装行业产业链、产销量及出口数量分析:文化自信引领复兴潮,创新融合迈向国际化新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)