低压电器为用于交流额定电压在 1000V 及以上、直流电压 1500V 及以 下的电路内起涌断、保护、控制或调节作用的电器元件或组件,下游应 用广泛,如工商业及民用住宅配电系统、新能源发电、电动车、通信等 领域,典型产品包含万能式断路器、塑壳式断路器、交流接触器等,在电能传输环节中具有不可替代性。

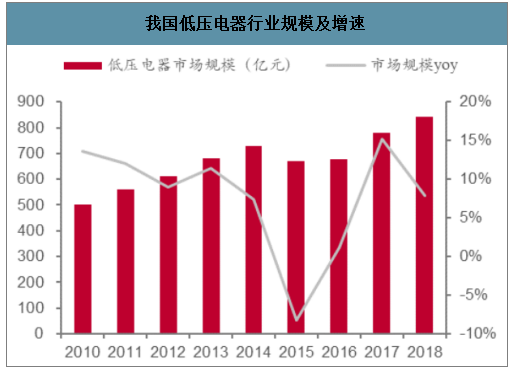

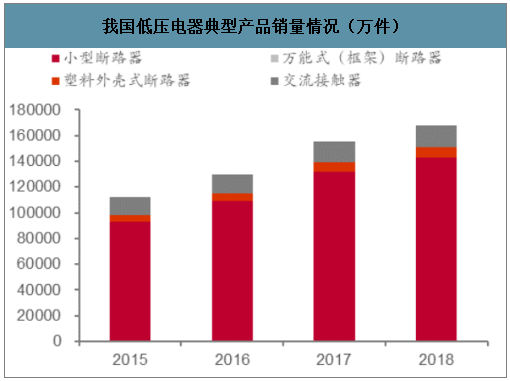

我国低压电器行业规模近十年稳健增长,2018 年预计已超过 800 亿 元;2018 年万能式断路器、塑壳式断路器、小型断路器、交流接触器产 量规模分别达 145/7560/143000/17100 万台(极)。

从技术性能指标来看,我国低压电器产品可分为高、中、低端三类, 划分依据主要为产品技术性能(如通断能力、机电寿命等)、功能、体积 等指标以及质量表现(如开箱 PPM 值、一致性、可靠性等)等。

我国低压电器行业规模及增速

数据来源:公开资料整理

我国低压电器典型产品销量情况(万件)

数据来源:公开资料整理

我国低压电器产品依据技术性能指标可分为高、中、低端三类

数据来源:公开资料整理

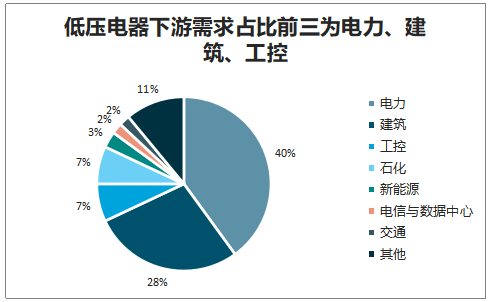

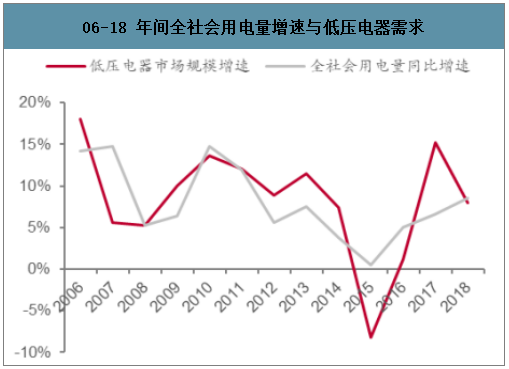

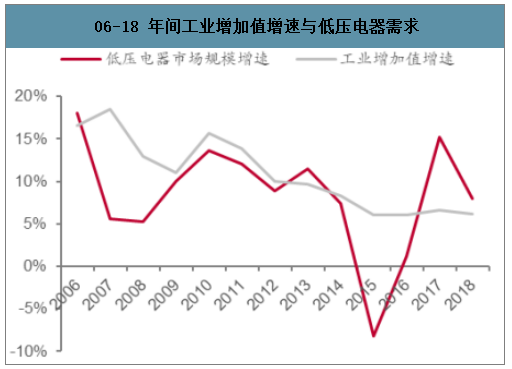

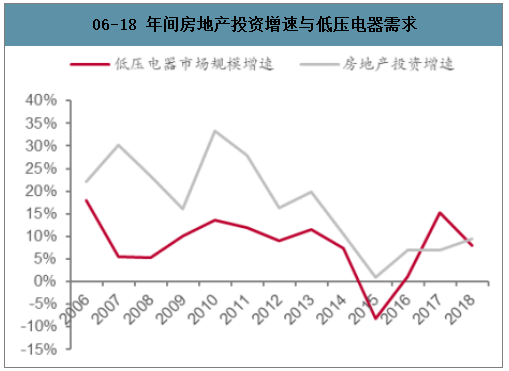

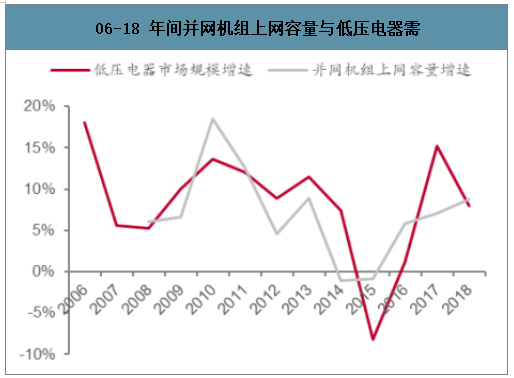

低压电器下游应用广泛,按照下游需求占比排列包含电力系统、房地产、制 造业、新能源、通信等领域。一般情况下电能的 80%通过低压电器配送或控制,经验配套比测算结果为每新增 1 万千瓦发电量 约需要 6 万件低压电器产品配套。从历史数据来看,房地产固定投资、 全社会用电量(全国发电量)、工业增加值、并网机组上网容量等宏观数 据增速与低压电器行业规模增速相关性相对较高,其中 2011-2018 年间 全社会用电量增速、房地产固定投资增速与低压电器行业规模增速相关度分别达 0.75/0.62。

低压电器下游需求占比前三为电力、建筑、工控

数据来源:公开资料整理

06-18 年间全社会用电量增速与低压电器需求

数据来源:公开资料整理

06-18 年间工业增加值增速与低压电器需求

数据来源:公开资料整理

06-18 年间房地产投资增速与低压电器需求

数据来源:公开资料整理

06-18 年间并网机组上网容量与低压电器需

数据来源:公开资料整理

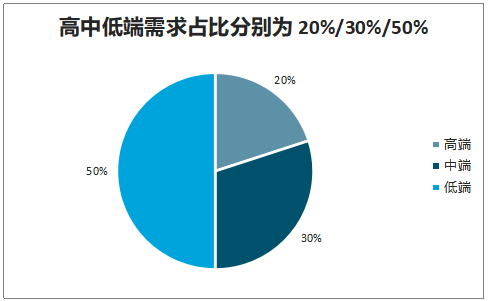

低压电器市场分为高、中、低端三类,需求占比分别为 20%/30%/50%,其中高端 产品一般比低端产品价格高出 50%-100%。当前国内高端市场主要由施 耐德、ABB、西门子等国际品牌垄断,特点为技术先进、产品品质高; 中高端市场主要由正泰电器、良信电器、常熟开关等国内头部品牌掌控, 特点为研发实力较强、技术持续跟进、产品线相对完整;低端市场由众 多中小企业竞争,特点为产品同质化严重、低价策略竞争。

高中低端需求占比分别为 20%/30%/50%

数据来源:公开资料整理

随着我国进入发展“新常态”、经济结构持续转型升级,下游对于低压电器性能与可靠性 要求日趋严格,未来国内低压电器发展趋势主要为智能化、信息化、小 型化、模块化、组合化、标准化、性能与可靠性提升、智能制造等。从市场结构来看,随着我国积极推进工业转型升级、国家电网能源转型战 略开启、环保与能耗要求日益提升,未来中高端需求占比有望进一步提升。

一、地产领域

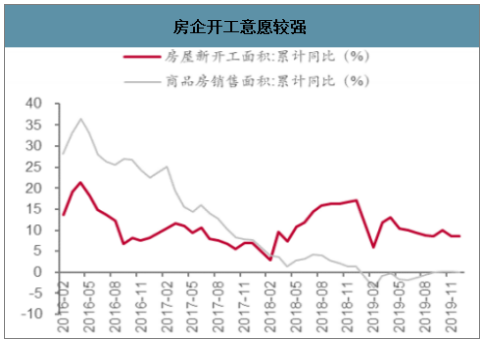

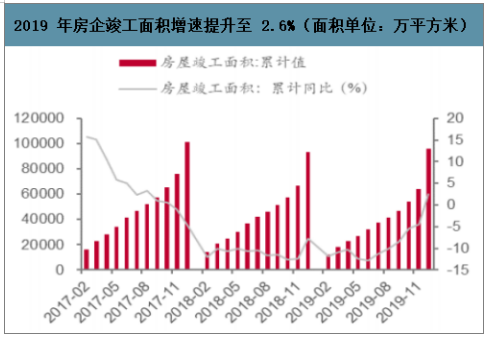

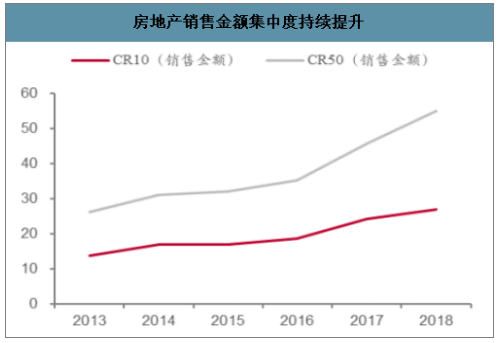

地产(建筑)行业为低压电器重要下游领域,需求占比接近 30%,同时也是公司第一大业务,当前地产 业务收入占比预计在 50-60%左右。2018 年以来我国房地产投资增速持 续回升,新开工面积累计增速持续高于销售面积累计增速。2019 年下半 年以来房企竣工面积增速提升,2019 年全年竣工面积增速提升至 2.6%; 与此同时,房地产行业集中度持续上升,2018 年按照销售金额统计的前 10 大/前 50 大房企市占率已分别提升至 27%/55%。

房企开工意愿较强

数据来源:公开资料整理

2019 年房企竣工面积增速提升至 2.6%(面积单位:万平方米)

数据来源:公开资料整理

房地产销售金额集中度持续提升

数据来源:公开资料整理

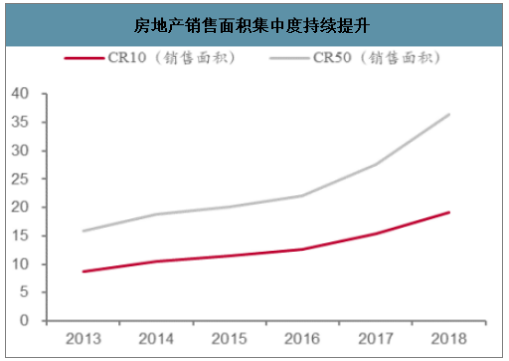

房地产销售面积集中度持续提升

数据来源:公开资料整理

二、通信领域

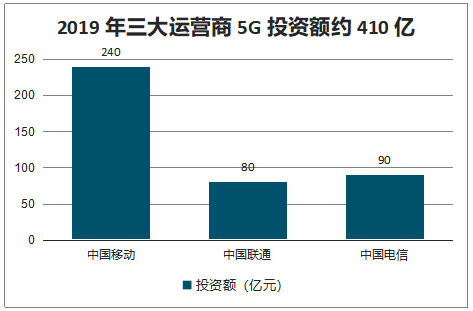

2019 年中国移动、中国联通、中国电信 5G 建设规划投资分别为 240/80/90 亿元,合计 410 亿元左右;2019 年中国移动、中国联通分别规划建设超过 5/4 万个 5G 基站,全年新建 5G 基站数量预计超过 10 万 个。

2019 年三大运营商 5G 投资额约 410 亿

数据来源:公开资料整理

国内 3G/4G基站数量预计达 480 万个

数据来源:公开资料整理

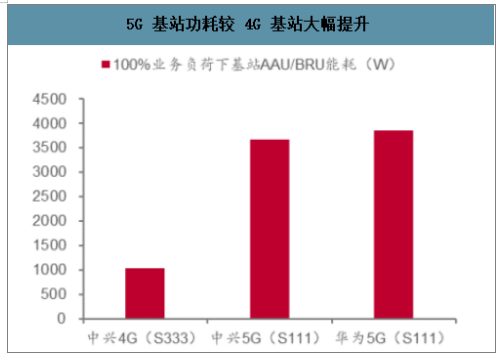

2020 年 5G 基站新建数量预计超 70 万个,配套电源系统面临需求提升与空间不足挑战。当前国内 3G/4G 基站数量已超过 480 万个,考虑到 5G 所用频段较高、传播损耗较大,基站数量与密度 将明显高于 4G 基站。2019 年 5G 基站建设数量预计在 15-18 万个,全国将在 7 年内 建设 600 万个 5G 基站,且 2020-2021 年为建设高峰。结合 3G/4G 基 站数量与 5G 建设密度特性,预计 2020 年全国 5G 新建基站数量有望达 70 万个。考虑到小基站作为宏基站的有效补充,预计建设数量有望超过 1000 万个。在 5G 技术架构下,基站建设密度以及 AAU、BBU 等关键 基站设备功耗大幅提升,5G 基站大规模建设将带来广阔配套电源系统 需求;同时,考虑到负载功率提升将导致配电回路、电池模块等占据空间增大(在电池技术未革新情况下),配套电源机柜空间不足问题逐渐显 现。

5G 基站功耗较 4G 基站大幅提升

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国低压电器行业市场现状调查及投资规模预测报告》数据显示:5G 基站电源系统可确保通信设备安全可靠供电,主要由交流供电系统和直流供电系统两部分组成,交流部分与市 电连接(配备发电油机、交流配电箱、浪涌保 护器),直流部分包括 1-2 组蓄电池组、直流配电单一与整流模块;其中微型断路器、塑壳断路器、 浪涌保护器、配电箱等为通信电源机柜典型的低压电器产品。

三、其他领域

1、国网

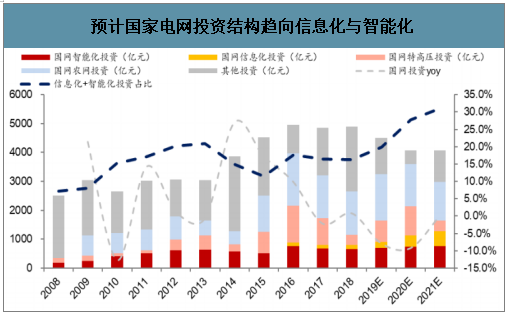

在用电量增速下行、电价持续下降、电网收入及利润空间压缩背景下,国家电网极需转型升级,加快建设全球领先的能源互联服务商。2019 年 11 月国网内部下发《关于进一步严格控制电网投资的通知》,提出严格控投资,削减低效益投资项目;2019 年 12 月国网在保民生推动高质量发展发布会公布 2019 年 国网投资规模 4500 亿元,较 2018 年下滑 8%。随着电力系统主网架构日趋完善、智能化水平持续提升、电价下滑与用电量增速趋缓带来持续 经营压力,国网投资进入新周期,预计投资结构将显著改变,信息化、智能化投资占比有望显著提升。

预计国家电网投资结构趋向信息化与智能化

数据来源:公开资料整理

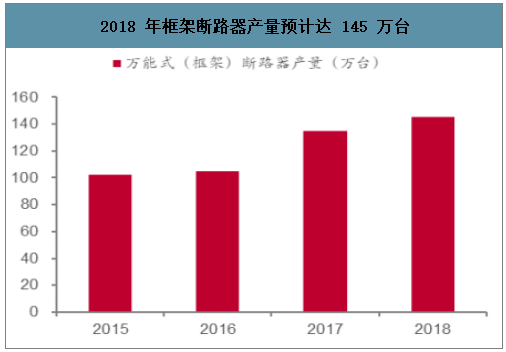

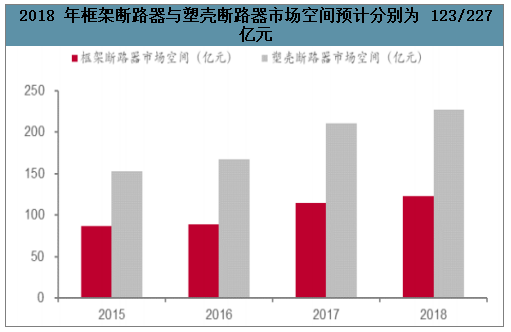

新增发电容量为配电电器带来广阔空间,2018 年框架与塑壳断路器总 需求空间预计达 350 亿元。配电电器广泛应用于电网低压配电侧,基本功能为接通与分断电流,并可在发生短路、过载、欠压等故障时切断和 保护线路与设备,主要包含塑壳断路器、框架断路器等,需求量与全国 新增发电容量规模密切相关。根据中国电器工业协会通用低压电器分会 预测数据,2018 年框架断路器与塑壳断路器产量分别达 145/7560 万台, 假设框架断路器与塑壳断路器平均单价分别为 8500/300 元,则对应 2018 年市场空间分别为 123/227 亿元,合计达 350 亿元;假设电力行 业需求占比维持在 40%,则对应电网配电侧需求空间约为 140 亿元。

2018 年框架断路器产量预计达 145 万台

数据来源:公开资料整理

2018 年塑壳断路器产量预计达 7560 万台

数据来源:公开资料整理

2018 年框架断路器与塑壳断路器市场空间预计分别为 123/227 亿元

数据来源:公开资料整理

低压电器广泛应用于电网的配电侧、用电侧环节,其智能化、物联化、信息化将成为能源互联网在配电侧建设的有力支撑。电力行业改革,积极探索产业链变革机遇,已于 2019 年 9 月公司与朗新科技、保腾资管、保腾联兴共同设立投资基金,拟布局智能电网、能源互联网、储能、节能、新能源、综合能源管理、电网大数据边缘计算云平台等领域,以提升电网解决方案能力,响应电网战略转型背景,有望迎来智能配电解 决方案需求新机遇。

2、充电桩

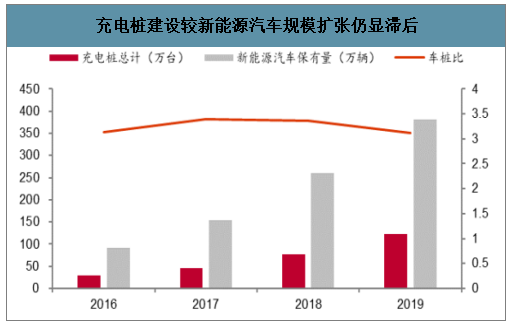

2019 年全国新能 源汽车保有量达 381 万辆,同比增速达 46%左右。根据中国电动车充电 基础设施促进联盟数据,2019 年全国公共及私人充电桩总计保有量为 121.9 万台,车桩比为 3.13,较 2018 年的 3.36 有所下降,但仍处于较 高水平。据《节能与新能源汽车产业发展规划(2012-2020 年)》规划, 到 2020 年,纯电动汽车和插电式混合动力汽车生产能力达 200 万辆、 累计产销量超过 500 万辆。较新能源汽车规模的快速扩张,充电设施建 设相对滞后,具备广阔需求空间。

充电桩建设较新能源汽车规模扩张仍显滞后

数据来源:公开资料整理

低压电器为充电桩解决方案中的重要组成部分,典型产品有漏电 塑壳断路器、交流接触器等,公司深耕充电桩行业多年,已与国家电网、 特来电、星星充电、比亚迪等厂商建立合作关系。根据公司官网,公司 产品 NDM2L 漏电塑壳断路器、NDM1 型断路器、NDC1 交流接触器等 已被应用于京沪高速(国内首条具备电动汽车快充服务功能的高速公路)、 北京大兴机场等,已于 2019 年 11 月第三届国际充电桩技术设备展览会 上展出了充电站配电系统、直流充电桩系统、直流功率分配系统、交流 桩充电桩系统、储能系统、新能源车载电气系统等多种解决方案。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国低压电器行业市场发展潜力及投资策略研究报告

《2026-2032年中国低压电器行业市场发展潜力及投资策略研究报告》共十三章,包含2025年中国低压电器行业上下游产业链分析,2026-2032年中国低压电器行业发展趋势与前景展望,2026-2032年中国低压电器行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国低压电器行业全景简析:电力投资规模持续扩大,新能源产业将成为行业新增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国低压电器行业现状分析:发电领域高速发展,带动低压电器市场技术发展[图]](http://img.chyxx.com/2021/10/I6750CGOB9_m.png?x-oss-process=style/w320)