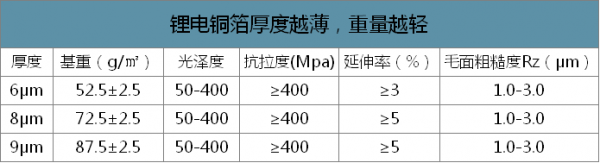

锂电铜箔作为活性物质的载体和反应中电子的收集体,锂电铜箔的质量是影响电池性能的关键因素之一,锂离子电池向着更小、更轻、更高能量密度发展的同时,对锂电铜箔提出了同样的要求。进而行业发展趋势演变成“轻薄下的高能量密度”,这意味着铜箔的厚度更小,锂电的质量减轻,也意味着更小的电阻,但单位质量电池所含有的活性物质的量在增加,电池容量就会更大。因此,“轻薄”下的高能量密度成为判定主流锂电铜箔的核心指标之一。

锂电铜箔厚度越薄,重量越轻

数据来源:公开资料整理

能量密度高+轻薄+物理化学性能稳定+需求加速释放,6μm有望成主流:在能力密度提高、物理性能良好、化学性能稳定且应用范围逐步提升的情况下,6μm在下游主流厂商产线匹配升级的推动下,有望取代8μm成为主流。而4.5μm尽管能力密度更高,但目前锂电铜箔厂商仅有少数实现小规模生产,量产仍需时间,而锂电铜箔新产线建设周期在18-24个月,老产线技改往往转换率不足60%,且下游电池厂仅有CATL采购实验室用4.5μm锂电铜箔,需求仍未打开。因此,6μm有望成为2020-2021年锂电铜箔的主流。

一、6μm锂电铜箔供给产量

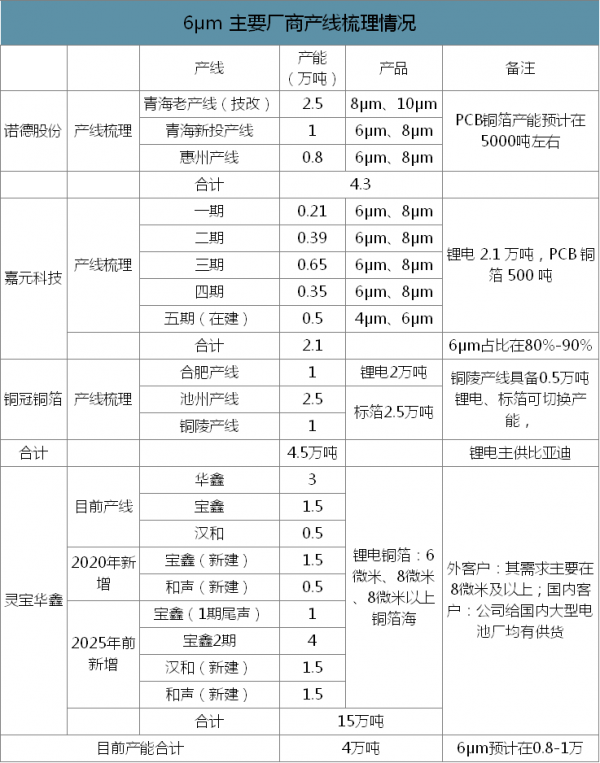

6μm动力电池用锂电铜箔,供应端主要以诺德股份、嘉元科技、灵宝华鑫、铜冠铜箔产量为主。目前诺德股份总产能为4.3万吨,预计电子铜箔产能在5000吨,锂电铜箔产能在3.8万吨。但由于公司青海老产线(2.5万吨产能)处于技改阶段,导致实际产能为1.8万吨,锂电产能预计占比超90%;嘉元科技总产能2.1万吨,其中5000吨产能处于在建期间,公司主要产品以6μm锂电铜箔为主;灵宝华鑫目前总产能4万吨,预计6μm产能在0.8万吨-1万吨左右,公司拥有大量的海外客户,主要产能集中在8μm;铜冠铜箔为铜陵有色旗下子公司,目前拥有4.5万吨铜箔产能,其中2.5万吨标箔、2万吨锂电铜箔,公司主要供货比亚迪。

6μm主要厂商产线梳理情况

数据来源:公开资料整理

6μm供应格局呈现诺德股份、嘉元科技、灵宝华鑫“三分天下”竞争格局。我国锂电铜箔自2015年驶入快车道发展以来,锂电铜箔的有效产能从2015年的4.5万吨增长到2019年的28.23万吨,年复合增长率为58.26%,但目前国内6μm有效产能主要集中在行业龙头诺德股份、嘉元科技、灵宝华鑫等大厂手中,预计2019年6μm有效产能为4.65万吨,三大厂占比80%。6μm呈现三大厂垄断竞争格局。随着未来5年各大厂6μm扩产的持续推进,三大厂占比预计在2023年反而提高至85%,格局依旧。

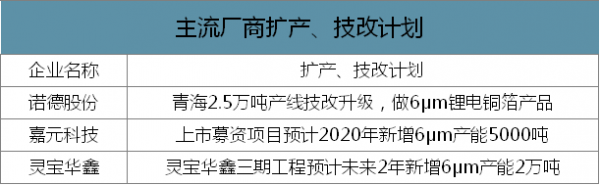

主流厂商扩产、技改计划

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国锂电铜箔行业市场经营管理及竞争策略建议报告》数据显示:预计2023年6μm动力电池锂电铜箔产能达到9.4万吨,产量约8万吨。根据主流厂商目前的产能、扩产计划以及产能利用率,预计2021年后随着产能的加速扩张,国内6μm产能到2023年总计9.4万吨左右。

6μm锂电铜箔产能梳理

数据来源:公开资料整理

6μm锂电铜箔产量预测

数据来源:公开资料整理

二、6μm锂电铜箔需求量

动力电池与3C数码电池是锂离子电池的主要消费领域。锂离子电池产业链的下游主要集中于消费电子、太阳能发电、风力发电等储能领域以及新能源汽车、电动自行车等动力电池领域。

下游3C数码电池用量虽占比较大,但8μm锂电铜箔依然是主流。锂离子电池的下游主要包括:动力电池、3C数码电池与储能电池。其中动力电池占比为40.53%(新能源用+电动自信车用)、3C数码产品占比53.61%(手机+电脑+其它)、储能电池占比5.86%。尽管3C数码电池在5G带来手机、电脑等终端设备更迭潮的情况下,但3C数码终端厂商主要为海外公司(三星、苹果等),其出于安全隐患等考虑目前多采用8μm,甚至更厚的锂电铜箔。

在动力电池市场中,宁德时代从2018年开始大规模使用6μm锂电铜箔,在2019年6μm锂电铜箔使用量占比已达到90%以上,并且已经开始逐步小批量试用4.5μm的锂电铜箔。2020年,比亚迪、国轩高科等为代表的中流动力电池企业也正在积极经历由8μm向6μm切换的过程,预计比亚迪和国轩预计6μm锂电铜箔的渗透率或从10%提升到40%,而且单位GWH磷酸铁锂对6μm的消耗量达到900吨,而三元仅需要700吨,类似于国轩高科这种以铁锂生产为主的电池厂转为6μm锂电铜箔之后增量也会更大。

动力电池领域,三元和磷酸铁锂单GWH对不同铜箔的需求量(吨)

数据来源:公开资料整理

定量来看,预计2020年,全国6μm锂电铜箔需求量将增长78%至4.6万吨,增量达到2.04万吨。基于国内不同动力电池厂三元电池与磷酸铁锂电池的占比与生产规划,预计2020年,国内动力电池消耗锂电铜箔将增加31%至7.5万吨。其中,6μm锂电铜箔消耗量将增长78%至4.6万吨,渗透率将从49%提升至65%,中长期来看2019-2022年消耗量的年均复合增速有望达到57.7%。

6μm锂电铜箔需求量迎来爆发式增长主要由于:1)CATL产量维持高增长;2)除去CATL以外的动力电池厂商集中规模化采用6μm锂电铜箔,导致渗透率提快速升。具体来看,6μm占比较高的宁德时代,其电池产量增速维持50%左右的增长,且需求升级至6μm渗透率有望从90%有望进一步提升至95%,预计仅宁德时代将带来约1.38万吨的需求增量。另一方面,考虑更多大型电池厂商加入从8μm转换成6μm锂电铜箔的阵营(诸如比亚迪、国轩等预计6μm占比从10%提升到40%),则将分别需要增加3800吨和1500吨的6μm锂电铜箔的需求量,预计宁德时代、比亚迪和国轩将成为2020年需求确定性增长的核心点观测对象。

预计2020年,全国6μm锂电铜箔需求量将增长78%至4.6万吨

预计2020年,全国6μm锂电铜箔需求量将增长78%至4.6万吨 | |||||

国内(单位:GWH) | 2018 | 2019E | 2020E | 2021E | 2022E |

CATL-最先使用6μm,也为最大增量 | 24.2 | 36.8 | 55.2 | 71.7 | 93.2 |

电池产量增速(%) | 105.0% | - | 52.0% | 50.0% | 30.0% |

三元电池产量 | - | 27 | 44.1 | 60.9 | 83.9 |

磷酸铁锂电池产量 | - | 9.8 | 11 | 10.8 | 9.3 |

6μm渗透率(%) | - | 90.0% | 95.0% | 96.0% | 98.0% |

6μm铜箔需求量(万吨) | - | 2.5 | 3.9 | 5 | 6.6 |

8μm铜箔需求量(万吨) | - | 0.3 | 0.2 | 0.2 | 0.2 |

比亚迪-2020年之后逐步增加 | 14 | 12.3 | 16 | 20.7 | 27 |

电池产量增速(%) | 92.0% | - | -12.0% | 30.0% | 30.0% |

三元电池产量 | - | 9.4 | 12.8 | 17.2 | 22.9 |

磷酸铁锂电池产量 | - | 2.8 | 3.2 | 3.5 | 4 |

6μm渗透率(%) | - | 10.0% | 40.0% | 50.0% | 75.0% |

6μm铜箔需求量(万吨) | - | 0.1 | 0.5 | 0.8 | 1.5 |

8μm铜箔需求量(万吨) | - | 0.9 | 0.8 | 0.9 | 0.6 |

国轩-2020年之后逐步增加 | 3.4 | 3.7 | 4.9 | 6.4 | 8.3 |

电池产量增速(%) | 13.0% | - | 8.0% | 35.0% | 30.0% |

三元电池产量 | - | 0.4 | 0.8 | 1.4 | 2.3 |

磷酸铁锂电池产量 | - | 3.2 | 4.1 | 5 | 6.1 |

6μm渗透率(%) | - | 8.0% | 40.0% | 50.0% | 75.0% |

6μm铜箔需求量(万吨) | - | 0 | 0.2 | 0.3 | 0.5 |

8μm铜箔需求量(万吨) | - | 0.3 | 0.3 | 0.3 | 0.2 |

孚能科技 | 2.6 | 1.4 | 1.7 | 2.2 | 2.8 |

电池产量增速(%) | 68.0% | - | -47.0% | 20.0% | 30.0% |

三元电池产量 | - | 1.4 | 1.7 | 2.2 | 2.8 |

磷酸铁锂电池产量 | - | 0 | 0 | 0 | 0 |

6μm渗透率(%) | - | 0.0% | 10.0% | 40.0% | 70.0% |

6μm铜箔需求量(万吨) | - | 0 | 0 | 0.1 | 0.1 |

8μm铜箔需求量(万吨) | - | 0.1 | 0.1 | 0.1 | 0.1 |

力神 | 2.3 | 2.2 | 2.4 | 3.2 | 4.1 |

电池产量增速(%) | 130.0% | - | -3.0% | 10.0% | 30.0% |

三元电池产量 | - | 1.9 | 2.1 | 2.8 | 3.6 |

磷酸铁锂电池产量 | - | 0.3 | 0.3 | 0.4 | 0.5 |

6μm渗透率(%) | - | 0.0% | 10.0% | 40.0% | 70.0% |

6μm铜箔需求量(万吨) | - | 0 | 0 | 0.1 | 0.2 |

8μm铜箔需求量(万吨) | - | 0.2 | 0.2 | 0.2 | 0.1 |

比克 | 1.8 | 0.8 | 0.9 | 1.1 | 1.5 |

电池产量增速(%) | 13.0% | - | -57.0% | 10.0% | 30.0% |

三元电池产量 | - | 0.8 | 0.9 | 1.1 | 1.5 |

磷酸铁锂电池产量 | - | 0 | 0 | 0 | 0 |

6μm渗透率(%) | - | 0.0% | 10.0% | 40.0% | 70.0% |

6μm铜箔需求量(万吨) | - | 0 | 0 | 0 | 0.1 |

8μm铜箔需求量(万吨) | - | 0.1 | 0.1 | 0.1 | 0 |

其他电池厂 | 16.7 | 13.9 | 15.3 | 19.9 | 25.9 |

电池产量增速(%) | 4.0% | - | -17.0% | 10.0% | 30.0% |

三元电池产量 | - | 10.9 | 12.3 | 16.4 | 21.9 |

磷酸铁锂电池产量 | - | 3 | 3 | 3.4 | 4 |

6μm渗透率(%) | - | 0.0% | 8.0% | 35.0% | 65.0% |

6μm铜箔需求量(万吨) | - | 0 | 0.1 | 0.5 | 1.2 |

8μm铜箔需求量(万吨) | - | 1.2 | 1.2 | 1.1 | 0.8 |

合计国内动力电池产量 | 65 | 71 | 96.3 | 125.2 | 162.8 |

数据来源:公开资料整理

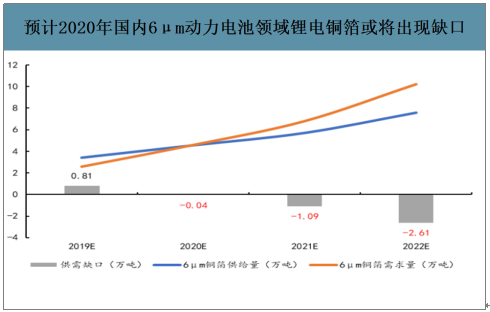

2020年,国内6μm动力领域锂电铜箔或将出现缺口,未来不排除加工费有上涨的可能。经供需测算,预计6μm锂电铜箔将在2020年出现0.04万吨的需求缺口,未来2022年将扩大至2.61万吨。而在1.5-2年6μm扩张空窗期期间,供应格局或难有较大改变,但电池厂商为寻求与海外同行的差异化竞争力,不排除加速6μm渗透率的提升,需求端有望进一步扩大,而6μm锂电铜箔的加工费存在上涨可能,供需缺口也存在较预期扩大的情况。

预计2020年国内6μm动力电池领域锂电铜箔或将出现缺口

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国无人机行业政策、壁垒、产业链、市场现状、竞争格局及发展趋势分析:行业将朝着隐性化、微型化方向发展,在民用领域的渗透率持续攀升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国热重分析仪(TGA)行业产业链、市场规模及发展趋势分析:新材料国产化提速催生高精度需求,热重分析仪加速向行业专用平台转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2026!全球及中国离子交换树脂行业产业链、市场规模、进出口情况、竞争格局及未来展望:离子交换树脂出口量增速为2.21%,海外需求保持稳健增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国多功能电动护理床行业发展背景、产业链、产需量、市场规模、竞争格局、发展趋势:老龄化刚需凸显,市场需求持续扩容[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国儿童汽车安全座椅行业市场规模、竞争格局、重点企业经营情况及品牌排名分析:本土企业占据主导地位,外资仍具备一定的竞争力[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年年中国热机械分析仪(TMA)行业概述、产业链图谱、市场规模及重点企业产品分析:国产替代加速突破,行业迈向高端化智能化新阶段[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)