环卫服务市场是为市政体系服务的集道路清扫、垃圾转运、厕所清洁等综合清洁服务市场,其公用事业属性明显,兼具垄断效应和规模相应,所以其市场发展与格局往往与公用事业行业:污水处理、垃圾焚烧、电力燃气市场类似。

一、环卫服务行业商业模式特点分析

环卫服务业的客户主要为政府环卫管理部门,通过公开招投标的方式获得,运营期平均为3-5年,采用委托、合同等方式,近年来随着PPP模式的发展和成熟,大型环卫项目多采用PPP模式,运营期限也延长至15-30年。

1.建设周期短:从项目取得到实施运营,一般不超过3个月,建设期的准备工作主要是环卫设备采购和人员培训;

2.资产周转快:轻资产模式,资产周转率较高;

3.现金流稳定:由地方财政预算出资,根据每月作业效果打分,按月或季度支付,支付周期在1-3个月;

4.劳动力密集:人员工资在总运营成本中占比50%以上,也因此造成地方政府大概率会保证按期支付,以免拖欠弱势群体工资。

二、环卫服务行业市场格局

行业主要七家龙头公司的新订单从2016年530亿不到增加至2019年的846亿,CAGR为17%;占全行业的比重约30%-60%,波动较大。

我国代表性环卫龙头公司新签环卫服务合同总金额

数据来源:公开资料整理

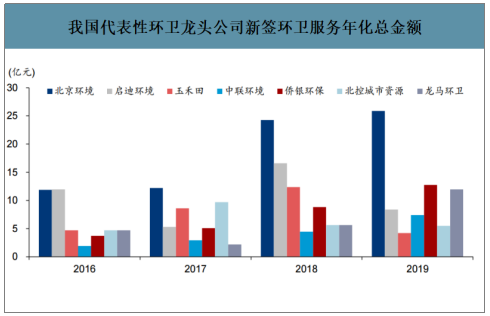

行业主要七家龙头公司的新年化订单从2016年44亿增加至2019年的76亿;占全行业的比重约14%-18%,相对稳定。同时可以看出,大公司层面新签合同年份平均8-12年,远高于行业平均3-5年;侧面印证了大公司可以依靠资金和品牌优势获得合同期较长的订单(更多的PPP类订单相对政府采购类)和更强的客户黏性。

我国代表性环卫龙头公司新签环卫服务年化总金额

数据来源:公开资料整理

中国市场格局较分散,龙头有望提升市场份额。特许经营机制下的环卫运营作为城市固废处理的入口环节,引发了众多行业参与者的广泛关注;加之项目单体规模小、准入门槛低,竞争明显加剧。竞争企业主要包括了原有的环卫企业、向上游拓展的固废龙头、向下游拓展的设备企业和地方国资企业。和美国市场相比,我国的市场竞争格局较为分散。参与环卫市场化项目争夺的环卫企业从2016年约5000家增加到了2019年10000家左右。

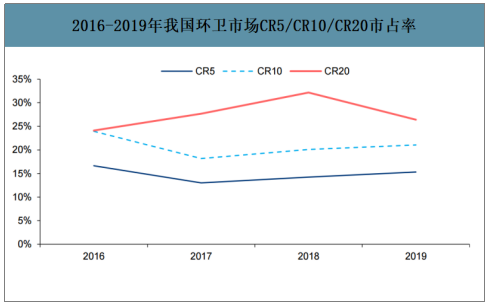

智研咨询发布的《2020-2026年中国环卫服务行业市场行情监测及未来前景展望报告》数据显示:大量小项目的出现和大量新进者在一定程度上降低了环卫市场集中度。2016年以来我国环卫市场CR10市占率维持在20%左右,但是CR5从2017年起有缓慢提升的趋势,从13%增加至2019年15%。

2016-2019年我国环卫市场CR5/CR10/CR20市占率

数据来源:公开资料整理

预计未来随着竞争加剧,行业面临重新洗牌,质量管理、成本控制和融资能力有限的小企业将出局,龙头企业将凭借自身优势获取更多份额。2019年环卫运营项目合同年服务总金额排名前五的公司分别为北京环境、侨银环保、启迪环境、北控城市环境、龙马环卫。

2019年中国环卫服务市场市占率

数据来源:公开资料整理

三、环卫服务行业市场空间测算

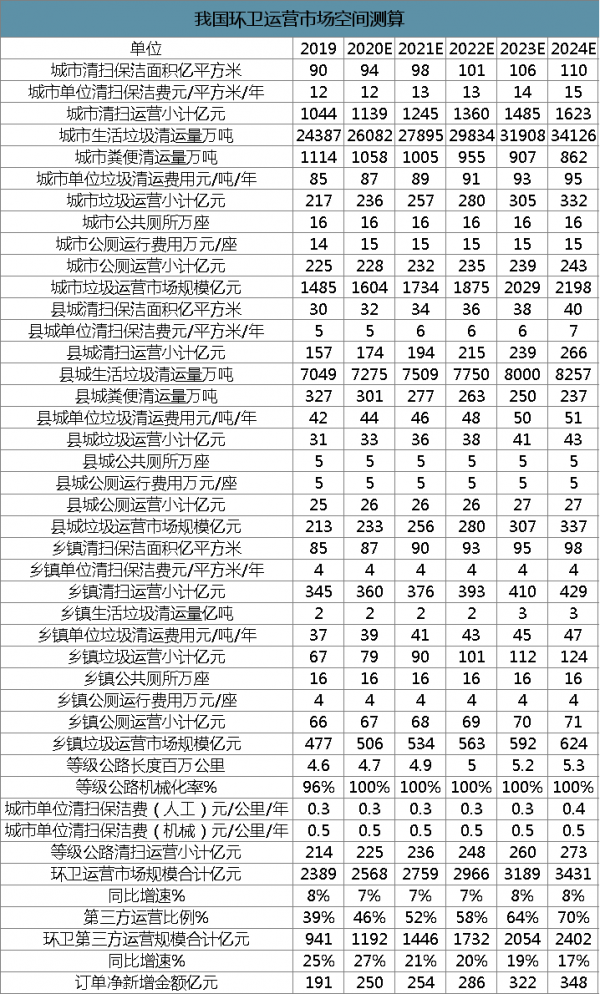

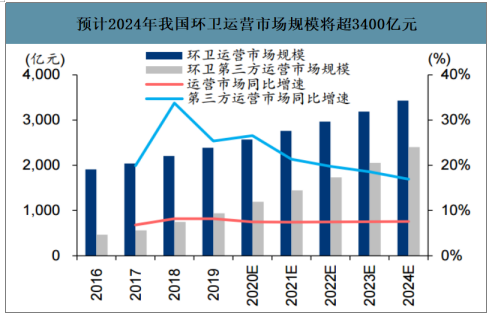

环卫服务收入是道路清扫保洁服务费、垃圾清理服务费和公厕运营管理费的总和,目前我国城市、县城、乡镇单位保洁费分别为12元/平米/年、5元/平米/年、4元/平米/年,城市、县城、乡镇垃圾单位清理费用为85元/吨/年、42元/吨/年、37元/吨/年,城市、县城、乡镇公厕运营费用为14万/座/年、5万/座/年、4万/座/年,根据国家统计局、住房和城乡建设部公布的城乡道路清扫面积、生活垃圾清运量、公共厕所数量及等级公路长度,可以测算得2019年中国环卫运营市场规模为2389亿元,2020-2024年CAGR为8%。随着生活水平提高及乡村生活垃圾逐步纳入城市处理体系,城镇人均垃圾量仍有提升空间。同时,农村的人均垃圾产生量和垃圾清运比例将有更大提升空间,环卫市场呈现高速增长姿态,预计2020年我国环卫运营市场规模超2500亿元,2024年环卫运营市场超3400亿元,2020-2024年CAGR为21%。

我国环卫运营市场空间测算

数据来源:公开资料整理

预计2024年我国环卫运营市场规模将超3400亿元

数据来源:公开资料整理

农村垃圾治理政策驱动强劲,市场空间不容小觑。2016年全国农村生活垃圾处理率达到60%。2017年中央“一号文件”明确提出,要推进农村生活垃圾治理专项行动,促进垃圾分类和资源化利用。2018年2月,国务院办公厅发布《农村人居环境整治三年行动方案》,进一步推动农村人居环境整治工作,目标至2020年,东部地区、中西部城市近郊区等有基础、有条件的地区,人居环境质量全面提升,基本实现农村生活垃圾处置体系全覆盖;中西部有较好基础、基本具备条件的地区,人居环境质量较大提升,力争实现90%左右的村庄生活垃圾得到治理,卫生厕所普及率达到85%左右。2019年我国乡村人口占总人口的39%,伴随着乡村振兴、美丽乡村建设等政策落地驱动农村生活消费水平快速提升,叠加农村垃圾处理率的提升,农村垃圾清运市场也将迎来较快增长。

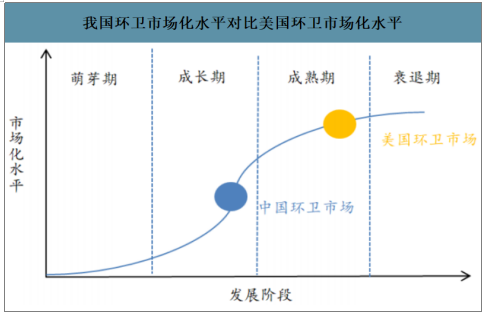

2019年中国第三方运营比例不足40%,约为美国的一半。2016年我国环卫市场化率约25%,同期美国市场化率78%。2019年我国环卫市场化率增长至近40%,对比美国为81%,约为美国的一半。根据发达国家经验,环卫市场化率如果达到80%属于较高的市场化水平,因此我国环卫市场化率还有一定的提升空间。假设环卫市场化规模符合S型增长,并且2024年我国环卫市场化率达到70%,即市场化规模达到2402亿元。

我国环卫市场化水平对比美国环卫市场化水平

数据来源:公开资料整理

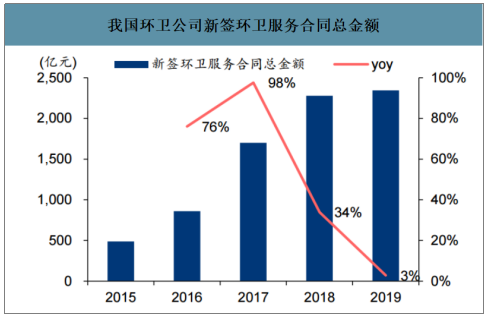

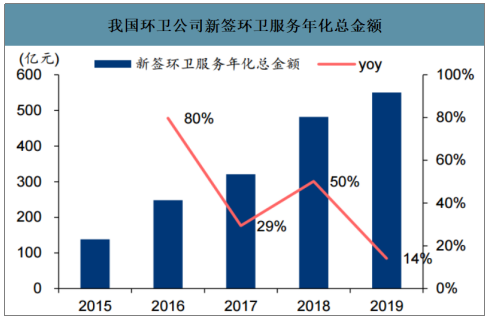

2016年环卫市场化进入高速发展阶段,全国新签环卫服务合同总金额为861亿元,年化总金额为248亿元,同比增长分别为76%和80%。2017年和2018年环卫市场化步伐加速,新签环卫服务合同总金额、年化总金额均创新高,分别达到1701亿元和2278亿元、321亿元和482亿元,2019年新签环卫服务年化总金额达550亿元。2016-19新订单总金额和年化金额的CAGR分别为48%和41%。

我国环卫公司新签环卫服务合同总金额

数据来源:公开资料整理

我国环卫公司新签环卫服务年化总金额

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国环卫服务行业市场研究分析及投资决策建议报告

《2025-2031年中国环卫服务行业市场研究分析及投资决策建议报告》共十二章,包含中国环卫服务行业重点企业发展调研,2025-2031年中国环卫服务市场预测及发展建议,环卫服务行业投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国情趣用品行业发展历程、产业链图谱、市场规模、竞争格局及发展趋势研判:消费者更加关注产品的材质、手感、功能以及购买隐秘性[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)