磁性材料是电力电子、新能源、交通、国防军工等现代工业的关键基础功能材料,按照其磁化的难易程度,一般分为软磁材料及硬磁材料。软磁材料的功能主要是导磁、电磁能量的转换与传输。硬磁材料又称永磁材料,一种磁化即能保持恒定磁性的材料。现在所应用的永磁材料主要经历了金属永磁、铁氧体和稀土永磁三个阶段,其中稀土永磁材料是目前磁性最好、发展最快的永磁材料。稀土永磁材料是指稀土元素RE(铈Sm、钕Nd、钐Sm)和过度族金属元素TM(铁Fe,钴Co)形成的合金经一定的工艺制成的永磁材料,是对相关产品性能、效率提升较为明显的重要基础材料,在战略性新兴产业中应用量较大,目前也已成为稀土新材料中最大的消费领域。

一、钕铁硼分类

钕铁硼合金是目前性能最好的稀土永磁材料。稀土永磁材料至今已有两大类、三代产品。第一大类是稀土-钴合金系(RE-Co永磁),包括第一代SmCo5和第二代Sm2Co17合金,均是以金属钴为基的永磁材料合金,但由于原材料昂贵,受到资源和价格的限制,主要应用与高端领域。第二大类是钕铁硼合金(即Nd-Fe-B系永磁),1983年由日本和美国同时发现,称为第三代永磁材料,由大量的钕、铁、硼三种元素构成,其中钕元素的占比在25%-35%,铁元素占比65%-75%,硼占比1%左右。当Nd原子和Fe原子分别被不同的RE原子和其他金属原子所取代可发展成多种成分不同、磁性能不同的RE-Fe-B系永磁材料。目前第四代铁氮(碳)永磁体,尚处于研发阶段。在已有的三代稀土永磁材料中,钕铁硼具有体积小、重量轻、磁性强等特点,由于原料易得、价格便宜的优点,发展极为迅速。

永磁材料性能对比

数据来源:公开资料整理

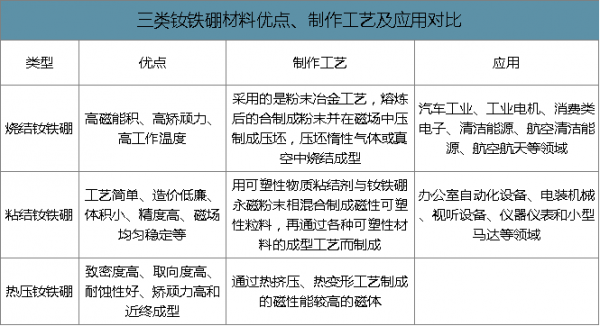

烧结钕铁硼是产量最高、应用最广泛的钕铁硼磁材。按照制造工艺的不同,钕铁硼磁材可分为烧结、粘结和热压三类,其在性能和应用上各具特色,下游应用领域重叠范围比较少,相互之间起到功能互补而非替代或挤占的作用。其中烧结钕铁硼是目前产量最高、应用最广泛的稀土永磁材料,占比约超过90%,大部分中国钕铁硼磁材制造商主要生产烧结钕铁硼磁材。相对于烧结钕铁硼,粘结钕铁硼的磁性能及机械强度较弱,用量较小,所占市场份额不到10%;热压钕铁硼目前仅少数公司掌握了生产工艺,专利壁垒和制作成本高,总产量比较小。2019年烧结钕铁硼毛坯产量约17万吨,粘结钕铁硼产量0.79万吨。

三类钕铁硼材料优点、制作工艺及应用对比

数据来源:公开资料整理

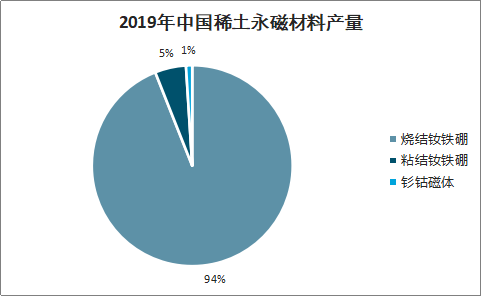

2019年中国稀土永磁材料产量

数据来源:中国稀土行业协会、智研咨询整理

二、高性能钕铁硼需求量预测

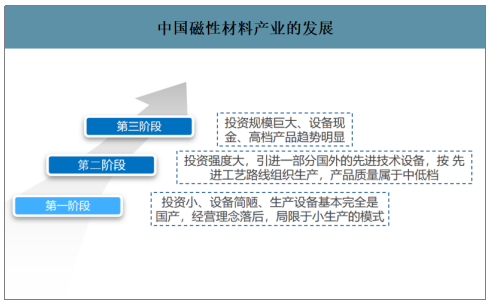

我国磁性材料发展较西方国家晚,起始期是1969-1987年之间,但由于当时钐钴磁体较高的成本,国内市场需求比较少,所以到80年代初还没有形成自己的磁体工业。之后中国磁性材料行业的发展经历了三个过程。

中国磁性材料产业的发展

数据来源:公开资料整理

根据行业惯例,内禀矫顽力(kOe)和最大磁能积(MGOe)之和大于60的烧结钕铁硼永磁材料,属于高性能钕铁硼永磁材料。衡量永磁材料性能的主要有矫顽力、最大磁能积、剩磁以及最高工作温度等参数,前三个指标主要衡量材料磁性能,数值越高性能越好,工作温度衡量磁体抗温性的特征。烧结钕铁硼磁材按照矫顽力高低划分,分为底矫顽力(N)、中等矫顽力(M)、高矫顽力(H)、特高矫顽力(SH)、超高矫顽力(UH)、极高矫顽力(EH)、至高矫顽力(TH)七大类。

钕铁硼磁材的原材料主要有钕、镨钕、镝铁等稀土金属以及纯铁、硼铁合金等,其中镨钕等稀土金属占原材料成本60%左右,从钕铁硼加工企业的成本结构来看,原材料占比在60-80%。稀土价格的波动会影响上游冶炼分离企业以及钕铁硼生产企业的盈利能力,但钕铁硼企业受价格波动的影响更小。

钕铁硼原材料成本构成

数据来源:公开资料整理

海外钕铁硼产能向国内转移。在20世纪90年代,全国产能主要集中在日本、美国、欧洲等国家和地区,日本与美国掌控高性能钕铁硼磁材生产技术。同时日本也是当时全球钕铁硼磁材的最大生产国,约占全球总产量的一半。2001-2008是行业发展的黄金期,全球钕铁硼产业快速发展,企业技术不断突破,鉴于中国稀土原料丰富和低制造成本优势,国际产能逐步向国内转移。

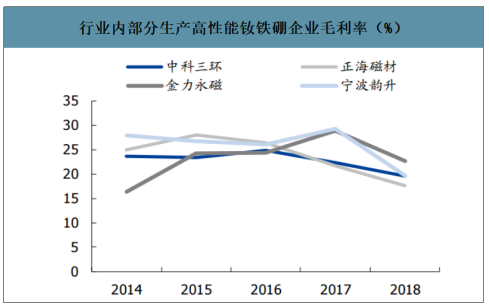

中国现有稀土永磁生产企业150家左右,主要分布在沪浙、京津、山西以及两大稀土原料产地包头和赣州等地,行业内产能在40万吨左右,但需求量仅一半不到,产能过剩严重。2018年国内烧结钕铁硼产量为15.5万吨,其中年产量在3000吨以上的12家企业占据了40%的市场,产量在2000吨以上的11家企业占据了10%的市场,其余的50%由其他产量在2000吨以下的130多家企业分摊。

行业内部分生产高性能钕铁硼企业毛利率(%)

数据来源:公开资料整理

高性能钕铁硼的应用场景从传统的消费电子逐渐向新兴领域发展,从2002年的VCM、2008-2009年的风力发电、节能家电到2011-2012年兴起的汽车EPS,这些领域使用钕铁硼磁材的核心在于其节能、高效、体积小、重量轻的优点。未来新能源汽车的发展将成为高性能钕铁硼磁材需求的主要增长点。

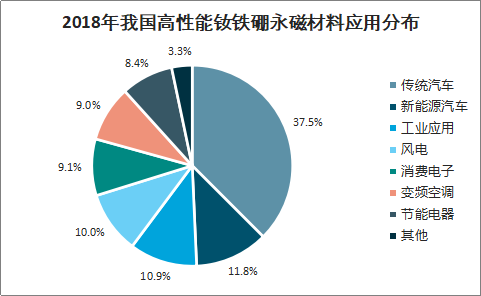

目前传统汽车是高性能钕铁硼永磁材料应用最多的场景。高性能钕铁硼永磁材料下游应用领域主要分为两大类:一类为新能源和节能环保领域,包括风力发电、新能源汽车及汽车零部件、节能家电、机器人等;一类为传统应用领域,包括VCM、消费电子等。2018年传统汽车领域占全球高性能钕铁硼的需求接近40%,新能源车占比接近12%,其他消费领域包括工业应用(10.9%)、风电(10%)、消费电子(9.1%)、变频空调(9%)、节能电器(8.4%)。

2018年我国高性能钕铁硼永磁材料应用分布

数据来源:公开资料整理

节能减排的产业政策为行业提供广阔发展空间。随着工业化、城镇化进程加快和消费结构的持续升级,我国能源需求刚性增长,但资源环境问题仍是制约社会发展的瓶颈之一,国家提出加快高效电机等用能设备的开发和推广,淘汰低效电机、风机、压缩机能设备。钕铁硼永磁电机具有“高效、节能”的特点,在节能方面效率能提升10%-15%,减轻电机重量20%以上。随着我国经济结构调整和节能减排的推进,新能源汽车、汽车EPS、节能家电、风电等领域对钕铁硼磁材需求将继续提升。

智研咨询发布的《2020-2026年中国高性能钕铁硼行业市场竞争现状及投资价值评估报告》数据显示:新能源汽车的快速发展是高性能钕铁硼消费的核心增量,到2022年占比将提升至30%。此外,工业机器人、传统汽车、风电、节能家电以及消费电子等领域的发展也将持续推进高性能钕铁硼磁材的消费。预计2020-2022年全球高端钕铁硼永磁材料的需求分别为7.74、8.82、10.18万吨,增速分别为16%、14%、15%。

2019-2022年全球高性能钕铁硼需求量(吨)

数据来源:公开资料整理

三、高性能钕铁硼行业发展壁垒

1.技术壁垒

高性能钕铁硼属于技术密集型行业,对高性能钕铁硼永磁材料产品的磁性能指标及一致性等方面要求较高,需要严格控制工艺设计和生产过程。同时,随着下游客户对产量质量要求日益提高,生产商需要提升工艺水平,加强质量控制和生产管理程序,而技术的改进和提高需要较长时间的技术积累和大规模的生产实践,才能获得稳定的质量和较高的成材率。

2.非标准化产品的制造壁垒

高性能钕铁硼多属非标准化产品,涉及新材料、新工艺和新产品的研发,生产工艺流程长、操作和管理难度大,从产品设计、试制到批量生产都需要专业化的生产和管理团队。同时,不同下游应用领域对产品性能的要求差异较大,需要针对不同客户的具体需求进行差异化开发与制造,因此只有具备较强研发能力的生产商通过长时间的行业经验积累才能组织产品的研发与生产,并进入相应的下游应用领域。

3.资金壁垒

高性能钕铁硼生产商需要大规模的资金投入,以购买生产设备和建立生产线,才能形成高性能钕铁硼产品的生产能力,千吨规模以上的钕铁硼毛坯生产线动辄上亿资金的投入,是中小企业难以承受的,而一个可行的产品又需要经历较长时间的市场验证期,这需要企业有足够的流动资金来支持运转。同时,要成为行业中的龙头企业,获得稳定的销售利润,还需要投入大量资金进行新技术、新产品的研发以降低制造成本,提升生产效率。

4.客户粘性壁垒

作为重要的功能性材料,高性能钕铁硼磁材的质量对最终产品的性能影响重大,磁材生产商需要长时间经营与下游客户的合作关系,只有其产品具有较长时间的工作记录,才能证明本企业具有稳定、可靠的后续服务能力,从而取得客户信任。而目前钕铁硼行业的龙头企业有着丰富的海外营销经验并已积累了可观的客户资源,客户为了保持产品性能稳定,在选定磁材供应商并经长期合作认可后,通常不会轻易更换合作对象。

5.品质认证壁垒

高性能钕铁硼的下游客户大多是大型高端企业,对产业性能、一致性和稳定性的要求较高,因此对供应商会进行严格且长时间的品质认证,这是客户通过在长期对技术服务水平、产品质量、售后服务及时性等多方面考察来确立的,磁材企业进入新的大型客户的产业链存在较高的难度和较长的时间。

6.人才壁垒

国内高性能钕铁硼永磁材料行业严重缺乏技术研发人员,尤其是具有国际性行业经验的高水平技术研发人员和管理人才。此外,目前我国高性能钕铁硼永磁材料行业的专业人才基本来源于企业自主培养,对于新进入者而言,很难再短期内招聘和培养除具有核心竞争力的研发和生产团队,以满足技术研发和产品生产的需求。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国绝缘子避雷器行业市场政策、产业链、工业增加值、利润总额、竞争格局及发展趋势分析:中低端市场竞争激烈,高端市场竞争较为缓和[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2026年中国天然药物行业政策、产业链、市场规模、竞争格局及发展趋势:越来越受到消费者的欢迎,发展空间广阔[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中国中医医疗服务行业市场政策、产业链图谱、市场规模、竞争格局及发展趋势分析:市场格局高度为分散[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国透射电子显微镜(TEM)行业产品结构、市场规模及发展趋势研判:行业迈入国产化突破关键期,市场需求持续释放[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国工商业储能行业政策、装机容量、市场规模、重点企业及发展前景:政策引导与备电需求增加,工商业储能赛道持续升温[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![研判2026!中国锂电池用PVDF行业产业链、发展现状、竞争格局、发展趋势:下游需求牵引行业持续扩容,未来国产替代进程将进一步加速[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)