磷酸铁锂电极材料主要用于各种锂离子电池。自1996年日本的NTT首次揭露AyMPO4的橄榄石结构的锂电池正极材料之后,1997年美国德克萨斯州立大学John.B.Goodenough等研究群,也接着报导了LiFePO4的可逆性地迁入脱出锂的特性。

一、磷酸铁锂行业装机情况

由于磷酸铁锂和三元材料自身材料特性差异,导致两种电池性能上差异明显。磷酸铁锂电池主要弱势在于:1)能量密度低,尤其体积比能量密度低,对乘用车续航性能影响大。磷酸铁锂理论容量仅170mAh/g,远低于三元材料的280mAh/g,且实际容量已接近理论值,提升空间有限。同时振实密度仅0.7-1.4g/cm3,远低于三元材料的2.2-2.8g/cm3,导致体积比能量密度弱势明显。后者对于空间有限的乘用车十分关键,低体积比能量密度意味着有限的空间带电量减少,影响续航里程。2)倍率性能及低温性能较差。导电性能差导致倍率性能一般主要影响快充性能,充电时间较长,而低温性能较差则导致在冬天时续航里程缩水明显,影响用户体验。

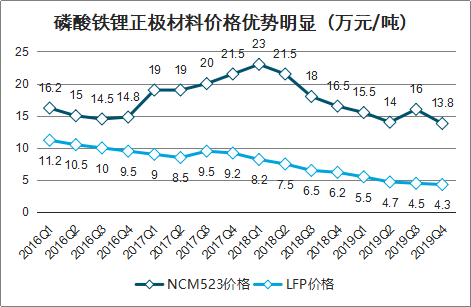

磷酸铁锂电池核心优势则在于价格低廉,现阶段具备成本优势。磷酸铁锂正极材料不含钴等稀有金属,相比三元材料成本优势明显,2019Q4磷酸铁锂正极材料价格仅4.3万元/吨,而三元523正极价格为13.8万元/吨,三元811正极价格高于18万。

磷酸铁锂正极材料价格优势明显(万元/吨)

数据来源:公开资料整理

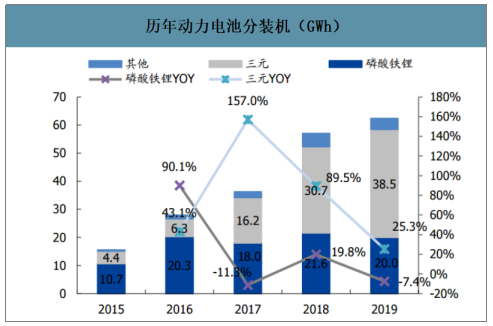

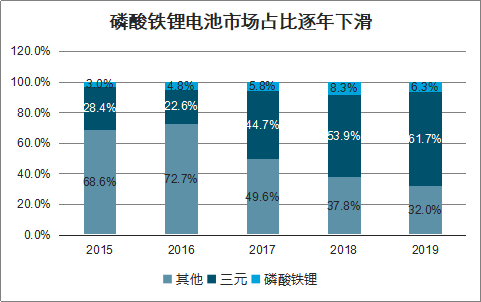

补贴政策向高续航高能量密度车型倾斜,三元电池成为市场主流,磷酸铁锂占比逐年下降。具备能量密度优势的三元动力电池优势放大,市场占比开始大幅提升,从2016年的22.6%大幅提升至2019年的61.7%,成为市场主流。与之对应的磷酸铁锂电池占比逐步下滑,2019年磷酸铁锂电池装机20GWh,同比下滑7.4%,占比从2016年的72.7%下滑至2019年的32.0%。

历年动力电池分装机(GWh)

数据来源:公开资料整理

磷酸铁锂电池市场占比逐年下滑

数据来源:公开资料整理

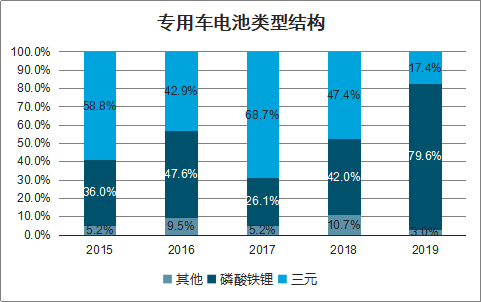

智研咨询发布的《2020-2026年中国磷酸铁锂(LFP)行业竞争格局及投资策略分析报告》数据显示:磷酸铁锂在乘用车市场大幅萎缩,凭借成本优势,在客车及专用车市场占据绝对主导。客车及专用车无相应补贴扭曲机制,磷酸铁锂成本优势明显。2019年磷酸铁锂电池客车、专用车装机量分别为13.9、4.3GWh,占整体装机比例的91.3%。且在客车、专用车市场中,磷酸铁锂装机占比分别94.6%和79.6%,均处于绝对的优势地位。而在乘用车领域,由于补贴政策导向,磷酸铁锂市场占比从2016年的45.2%下滑至2019年4.1%,乘用车仅装机1.7GWh,同比下滑36.3%,整体中占比仅8.7%。

磷酸铁锂分车型装机(GWh)

数据来源:公开资料整理

客车分电池类型结构

数据来源:公开资料整理

专用车电池类型结构

数据来源:公开资料整理

乘用车电池类型结构

数据来源:公开资料整理

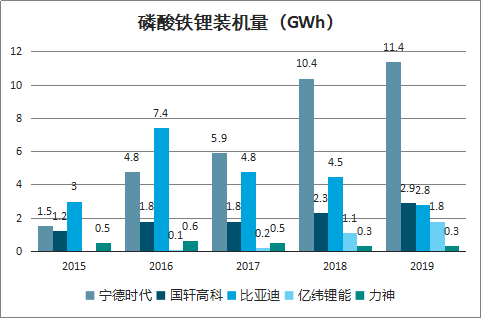

电池环节呈现高集中度,磷酸铁锂前五厂商市占率95.8%。其中宁德时代遥遥领先,2019年装机量11.4GWh,市占率57.2%。国轩高科、比亚迪市占率接近,2019年装机量分别为2.9、2.8GWh,对应市占率分别为14.3%、14.0%,其中比亚迪在向三元转型后,磷酸铁锂装机量持续下滑。亿纬锂能2019年装机量1.8GWh,市占率8.9%,其余厂商市场份额均在2%以下,占比较低。对于电池厂商,磷酸铁锂占比提升仅涉及到内部产品结构切换,影响相对有限。

磷酸铁锂装机量(GWh)

数据来源:公开资料整理

二、磷酸铁锂行业市场规模

预计2020年磷酸铁锂电池市场规模将达到210亿,同比增长7.5%,2021年达到260亿,同比增长24%,扭转过去持续下滑的局面。

磷酸铁锂电池市场规模有望回升

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国磷酸铁锂行业市场深度分析及未来趋势预测报告

《2026-2032年中国磷酸铁锂行业市场深度分析及未来趋势预测报告》共十三章,包含2026-2032年中国磷酸铁锂产业发展前景预测分析,2026-2032年中国磷酸铁锂行业投资机会与风险分析,2026-2032年中国磷酸铁锂行业盈利模式与投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国磷酸铁锂行业发展趋势分析:出货规模大幅增长,需求推动下行业有望维持快速增长 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)