锂产业链主要分为上游开采、中游提炼及下游应用。从产业结构上看,锂资源供给主要来自盐湖提锂及矿石提锂,锂电池回收当前规模体量仍低,尚待新能源车动力电池报废期来临。中游提炼核心产品为碳酸锂、氢氧化锂和氯化锂,其中碳酸锂和氢氧化锂是制作电池正极核心材料,氯化锂可用于提取生产金属锂。锂下游消费主要分为传统行业和电池行业,核心电池应用场景包含电动汽车、3C与工业消费、储能设备。

锂电降本增效的步伐未曾止步。受益新类正负极材料研发及电动车市场需求带动产业规模效应化,锂电单位价格每年实现跨步式优化。2019年全球锂电池均价降至156美元/Kwh,较2020年已累计降幅达87%。国内磷酸铁锂电池价位已实现0.6元/Wh,三元电池基本达到0.85元/Wh水平,高性价比助推锂电池在多种应用场景持续替代。预测至2024年锂电池价格将跌破100美元/Kwh,动力电池带来单车成本降幅达到3360美元,内燃车价格较成本持续下降的电动汽车将不再具有优势,市场消费快速倾向新能源汽车,渗透率提升再加速。

2010-2019年锂电成本

数据来源:公开资料整理

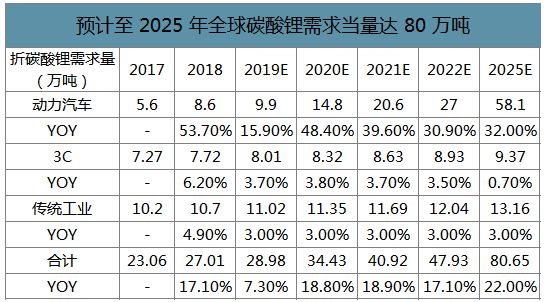

智研咨询发布的《2020-2026年中国锂行业发展规划建议及未来发展潜力报告》数据显示:2019年新增需求约为1.97万吨LCE,同比增幅仅为7.3%,其主要原因为动力汽车及3C消费不及预期。2020年新能源汽车市场有望回暖,需求增速重回18%以上水平,至2025年市场规模有望超80万吨LCE,动力汽车消费将贡献核心增量,消费占比预计达到72%。站在10年维度上,随着锂电池应用场景延伸、储能需求增长及基站建设渗透,锂产业需求将达到百万吨量级,市场规模步入“大金属”行列。

预计至2025年全球碳酸锂需求当量达80万吨

数据来源:公开资料整理

2025年锂下游消费结构预测

数据来源:公开资料整理

1.动力电池消费是驱动锂需求增长的核心动力

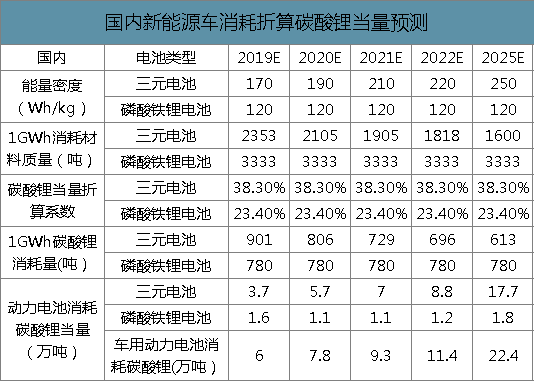

假设:(1)产业链由锂精矿至锂电池生产损耗为15%;(2)三元电池平均带电量稳步提升至250Wh/kg;(3)三元电池渗透率至2025年提升至92.6%。

预计至2025年国内新能源汽车带动锂电池需求量达311.7GWh,折算碳酸锂当量22.4万吨,年复合增长率达28.8%。国内在双积分压力下,外资车企将成为核心增量动力。而伴随电动汽车研发生产逐渐成熟,燃油汽车相对相加比持续降低,新能源汽车未来将持续受市场关注,产业规模扩增也将带动电动化研发投入,形成良性循环,预计新能源汽车渗透率在2025年有望达到21%。

国内新能源车消耗折算碳酸锂当量预测

数据来源:公开资料整理

2.5G换机潮有望带动智能手机消费,3C产业锂电池需求进入平稳增长期

3C领域锂电池消费未来主要将由5G换机潮驱动。5G手机相较于4G具有高速率、短时延、广链接等特点,5G时代手机显示尺寸增加、多摄像头牌照、4K/8K视频播放等增强型功能对手机电量提出更高要求。从当前已公布5G配置电池水平来看,5G手机平均比4G手机带电量提升10%-20%,带电量提升意味单机对锂电池需求增加。从边际增量上看,5G换机潮带动锂电池消耗一方面来自4G换5G手机带动购机量的提升,另一方面平均手机带电量的拉升带动锂电池出货量。

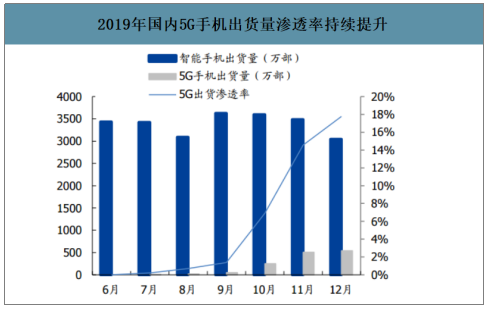

智能手机市场已进入存量替代时代,单机电容量提升拉动钴需求增量。智能手机迈过2G到4G更新迭代后,基本在全球实现广范围普及,2017年以后全球智能机出货量同比呈现下降走势,手机需求由增量市场步入存量时代。而5G手机到来将在两方面提升3C电池需求:1)5G手机高性能要求使单机带电量步入4500mAh水平;2)5G新机型功能带动消费者提前换机需求。2019年12月国内手机出货量3044.4万部,其中5G手机541.4万部,渗透率占比达17.78%,累计出货量1,376万部,累计上市机型达34款。预测2020年智能手机在5G机型需求元年释放下出货量同比有望由负转正小幅增长1.65%至13.93亿台,5G智能手机出货量占比预计达到8.9%,至2023年渗透率有望增至28.1%。

2019年国内5G手机出货量渗透率持续提升

数据来源:公开资料整理

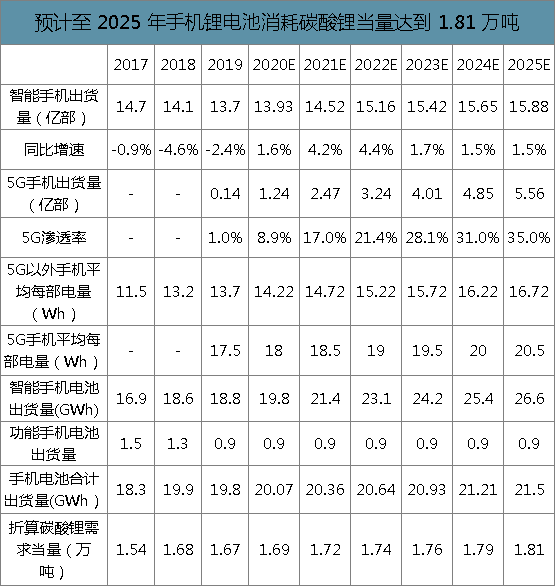

预计至2025年全球手机市场锂电池出货需求提升至21.5GWh,折合碳酸锂当量1.81万吨,年复合增长率为1.68%。在考虑单机带电量及5G购机潮的双重影响下,预计至2025年5G手机渗透率将达到35%,智能手机出货量在5G带动下由负转正。但考虑到整体手机市场趋于饱和,5G换机潮带动存量市场的换机升级,市场整体边际增长较为平缓,预计行业整体未来五年将维持1.38%的年复合增长,至2025年锂电池消耗碳酸锂当量为1.81万吨。

预计至2025年手机锂电池消耗碳酸锂当量达到1.81万吨

数据来源:公开资料整理

传统3C市场增量主要来自充电宝,预计至2025年全球除手机外3C产品消耗碳酸锂当量为5.91万吨,年复合增长率为3.85%。当前笔记本电脑及平板电脑已转入存量时代,需求量步入平稳期。从单机带电量来看,英特尔和高通等通过额外软件或驱动程序延长续航时间,电池容量并非延长使用时间的主要方向。而平板电脑受智能手机及超薄笔记本产品侵蚀,整体出货量持续下跌,预期未来将延续-2%的同比涨跌幅。充电宝未来将是拉动3C市场的核心动力,在共享充电宝这一概念兴起后市场迅速升温,目前一二线城市已实现大范围铺设,预计未来共享充电宝将进一步向三四线城市拓展,未来三年需求量有望实现快速增长。

预计至2025年智能手机外3C产品带动锂电池消费升至5.91万吨

数据来源:公开资料整理

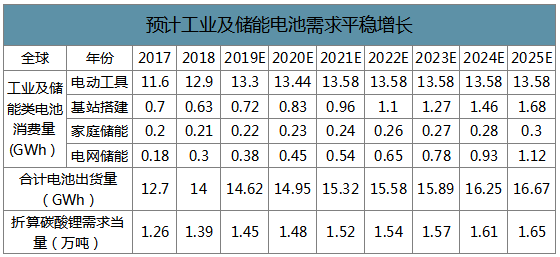

3.工业和储能电池市场空间巨大,持续增长可期

工业及储能需求未来空间广阔,但需求发力尚待时日。工业及储能需求来源主要可分为四类:1)电动工具;2)基站搭建;3)家庭储能;4)电网储能。预计至2025年工业及储能电池消费折合碳酸锂当量为1.65万吨,累计复合增长率为2.66%,需求增量主要来自基站搭建及电网储能。

预计工业及储能电池需求平稳增长

数据来源:公开资料整理

4.传统行业锂需求预计维持平稳增长

锂产品在传统领域应用场景主要包含合金、聚合物、玻璃陶瓷、润滑剂等,传统行业消耗碳酸锂当量维持长期平稳增长,而传统行业整体发展水平与宏观经济发展相关联,预计未来五年内传统行业消耗锂产品维持在3%年复合增长率水平,至2025年整体需求量折合碳酸锂当量达13.16万吨。

传统行业消费锂预计将维持平稳增长

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国锂行业市场运营态势及发展趋势研究报告

《2021-2027年中国锂行业市场运营态势及发展趋势研究报告》共十三章,包含中国磷酸铁锂重点企业分析,2021-2027年中国锂工业发展前景预测分析,2021-2027年中国锂行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国锂行业市场供需结构及市场规模情况分析[图]](http://img.chyxx.com/2021/10/Y2271SB8DB_m.png?x-oss-process=style/w320)

![2020年云母提锂市场分析:云母提锂是中国锂资源的重要补充[图]](http://img.chyxx.com/2021/09/A8719CWI58_m.png?x-oss-process=style/w320)

![天齐锂业业绩拐点已现,产能加速扩张[图]](http://img.chyxx.com/2021/09/O2161GV1NR_m.jpg?x-oss-process=style/w320)