一、存储器行业市场供需情况

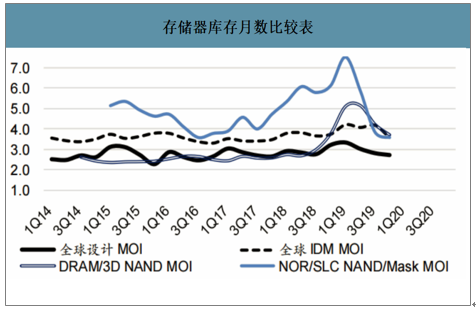

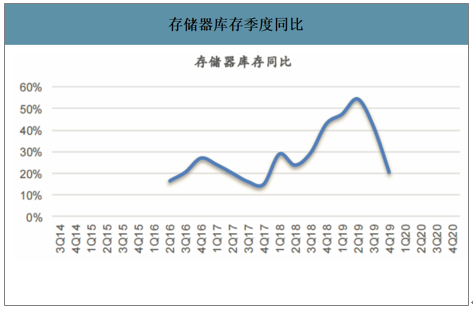

在经过数个季度的库存调整后,NOR/maskROM大厂已将库存月数急降到历史低点的四个月以下,而DRAM内存/NAND闪存大厂也将库存月数逐步降低到3.7个月,虽然目前估计这些大厂还要2-3个季度左右,才能将库存月数降低到历史低点的2.4个月附近,但就绝对DRAM/NAND库存而言,虽然目前仍维持在高档,但同比变化已经从2019年二季度的57%增长,降到三季度的42%同比增长,估计2019年四季度的绝对DRAM/NAND库存应会降到20%的同比增长。因为库存的持续降低,已经让最近的NOR,maskROM,DRAM内存,NAND闪存的现货及合约价格逐步持稳小幅反弹,估计2020年下半年及2021年NOR,maskROM,DRAM内存,NAND闪存的现货及合约价格全面反弹,这样能带动获利的全面回升。

存储器库存月数比较表

数据来源:公开资料整理

存储器库存季度同比

数据来源:公开资料整理

就全球DRAM内存市场而言,目前主要的需求驱动力是占比近四成的手机用DRAM,但因为未来几年全球5G手机激活市场会从2019年的近1000万台,爆增到2020年的1.7-2.0亿及2021年的3.5-4亿台,而每台5G手机配备8GB或以上的mobileDRAM(vs.4G手机配备4-6GB的mobileDRAM),预计占比近四成的手机用DRAM于2020/2021年可同比增长15-20%。

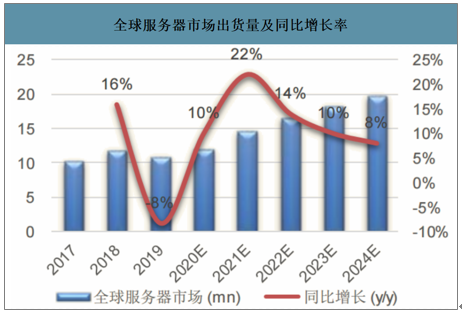

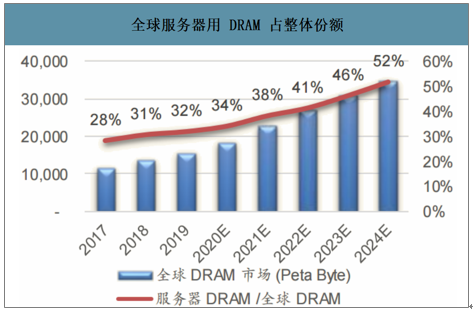

除了手机之外,服务器约占34%的2020年全球DRAM内存用量,在预估2020年全球服务器市场同比增长10%,2021年同比增长22%,及2019-2024年的13%复合增长率CAGR,每台服务器插满内存模组的云端服务器客户增长大幅超过企业端及政府端客户,加上每台服务器因CPU及DRAM的速度加快,CPU跟内存DRAM的数据通道将于英特尔在2020年推出56核心14nm++CooperLake及38核心10nm+IceLake后,从6通道改成8通道,这三个原因将驱动每台服务器DRAM的使用容量增加,因此预估服务器用DRAM内存用量将在2020年同比增长25-30%,2021年同比增长近40%,并于2024年超过整体DRAM用量的一半以上。

全球服务器市场出货量及同比增长率

数据来源:公开资料整理

全球服务器用DRAM占整体份额

数据来源:公开资料整理

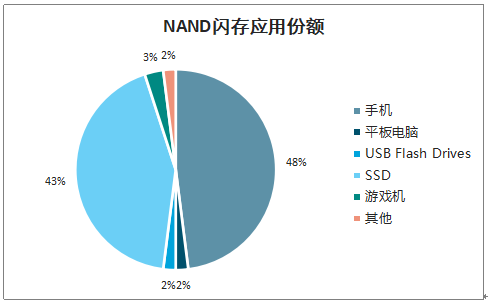

跟DRAM内存市场类似,就全球NAND闪存市场而言,目前主要的需求驱动力是占比近47%的手机用NAND,而每台5G手机配备128-256GB的NAND闪存(vs.4G手机配备64-128GB的NAND闪存),估计手机用NAND于2020/2021年可同比增长近30%。

NAND闪存应用份额

数据来源:公开资料整理

除了手机之外,服务器及笔电/桌上型电脑,持续用SSDNAND来取代硬碟,约占46%的2020年全球NAND闪存用量,在预估2020年全球服务器市场同比增长10%,2021年同比增长22%,及2019-2024年的13%复合增长率CAGR,加上每台服务器因CPU的速度及存取速度加快,各种新AI应用对于数据量的爆增,这几个原因将驱动每台服务器SSDNAND的使用容量增加,预估服务器用NAND闪存用量将在2020-2022年同比复合增长35-40%。

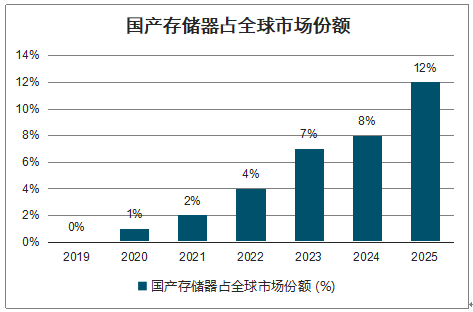

国内闪存NAND大厂长江存储及手机用内存DRAM大厂合肥长鑫的扩产进度及资本开支计划是否造成全球存储器行业的供给过剩,但因为这些国内大厂量产初期,良率不佳,再受到新型冠状病毒影响设备验收及装机,还有设计及制程工艺技术与国际大厂仍有几个世代的差距而造成其品质,规格种类,数量,成本及其价格均不具市场竞争力,所以预估其全球存储器DRAM+NAND半导体市场份额在2022年,不会超过5%。

国产存储器占全球市场份额

数据来源:公开资料整理

短期之内,就资本开支占营收比率来分析,2019年四季度将下降到37%,大概还需要1-2个季度达到过去五年低点的27%,而就存储器大厂的资本开支金额同比来分析,2019四季度将跌破过去五年低点到-40%,大概还需要1-2个季度才会开始反转向上,2020年全球存储器大厂平均资本开支占营收比率应该低于2019年的47%至少10个点以上,而2020年存储器资本开支同比衰退至少超过15%。

全球存储器大厂资本开支占营收比

数据来源:公开资料整理

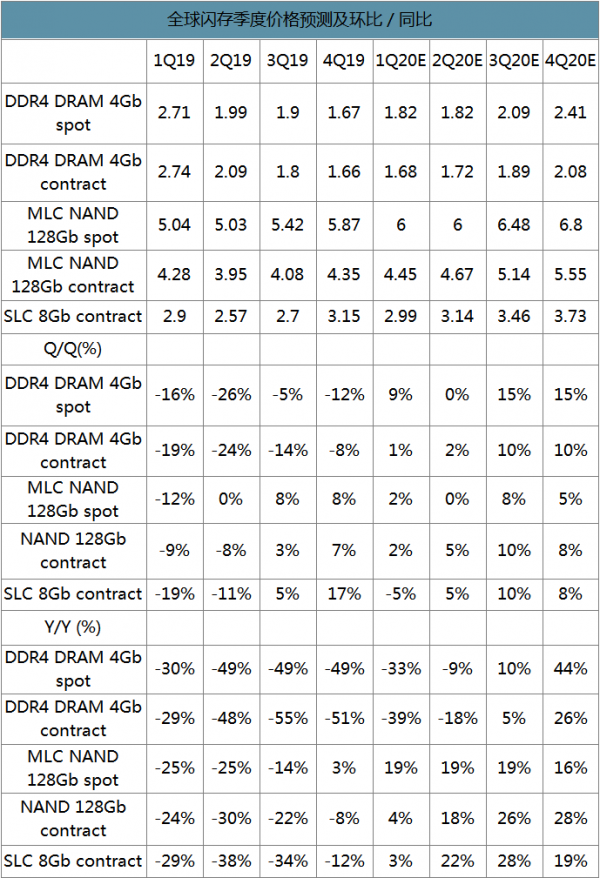

全球闪存季度价格预测及环比/同比

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国存储器行业市场运行潜力及竞争策略研究报告》数据显示:根据2020年全球存储器大厂平均资本开支占营收比率应该低于37%及2020年存储器资本开支同比衰退至少超过15%的测算,及各大厂对于2020年初步的扩产计划,预计2020年全球内存DRAM产能同比将增加15-17%,全球闪存NAND产能同比将增加30-35%。

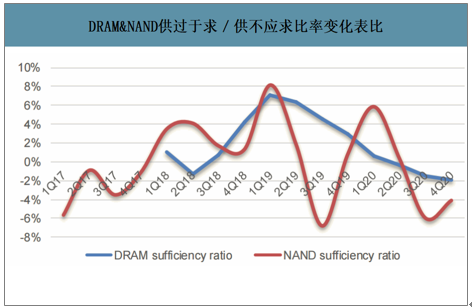

DRAMvs.NAND供过于求/供不应求比率变化表

数据来源:公开资料整理

二、存储器行业价格走势预测

在预期2020年5G手机放量到1.7-2.0亿台,2021年到3.5-4.0亿台,2020年服务器同比增长近10%,2021年同比增长达22%,这让2020年下半年DRAM及NAND的Sufficiencyratio将由正转负(从供过于求到供不应求),预期将造成存储器价格由2020年上半年的同比衰退,转为2020年下半年的同比增长及四季度的双位数同比增长,但由于美国持续封锁(甚至考虑加大力度)华为使用美国的半导体技术,中国大陆采取全面式非美替代。未来几年韩国,日本,中国台湾,国内存储器行业将会快速增长。

全球闪存季度价格预测及环比/同比

数据来源:公开资料整理

三、存储器行业发展空间预测

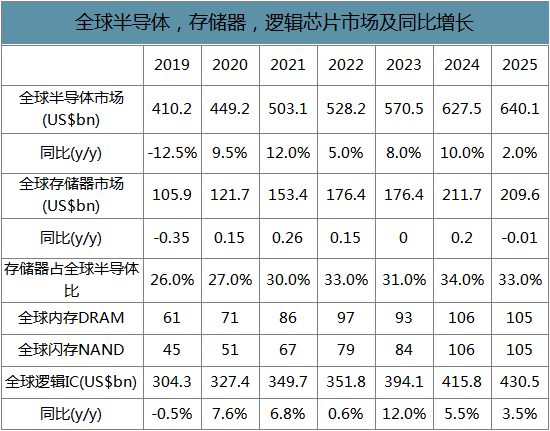

在经过2019年近35%的同比衰退后,预计2020年全球存储器行业同比营收增长超过15%。2020下半年及2021年价格的反弹加上18-19%的DRAM位元需求增长及32-37%的NAND位元需求增长,预期将带动2020/2021年全球存储器行业营收同比增长超过15%/25%,因为存储器行业占全球半导体营收近25-30%,预期驱动全球半导体这两年增长近10%。

全球半导体,存储器,逻辑芯片市场及同比增长

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高带宽存储器行业市场发展规模及投资趋势研判报告

《2026-2032年中国高带宽存储器行业市场发展规模及投资趋势研判报告》共十章,包含中国高带宽存储器行业重点企业推荐,2026-2032年中国高带宽存储器产业发展前景与市场空间预测,2026-2032年中国高带宽存储器行业投资机会及投资风险等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询