氮化镓(GaN)是极其稳定的化合物,又是坚硬和高熔点材料,熔点为1700℃。GaN具有高的电离度,在三五族化合物中是最高的(0.5或0.43)。在大气压下,GaN晶体一般是六方纤锌矿结构,因为其硬度大,所以它又是一种良好的涂层保护材料。GaN具有出色的击穿能力、更高的电子密度和电子速度以及更高的工作温度。GaN的能隙很宽,为3.4eV,且具有低导通损耗、高电流密度等优势。

高功率射频技术对比

数据来源:公开资料整理

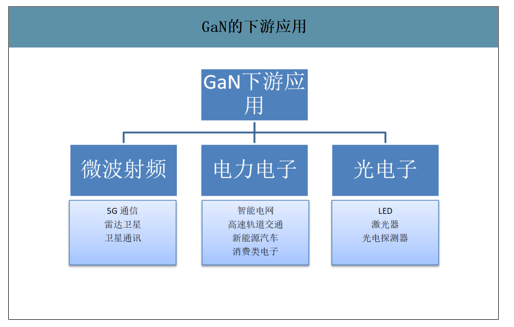

GaN是一种III/V直接带隙半导体,通常用于微波射频、电力电子和光电子三大领域。具体而言,微波射频方向包含了5G通信、雷达预警、卫星通讯等应用;电力电子方向包括了智能电网、高速轨道交通、新能源汽车、消费电子等应用;光电子方向包括了LED、激光器、光电探测器等应用。

GaN的下游应用

数据来源:公开资料整理

1、射频:5G基站、雷达—GaN射频器件大有可为

自20年前出现首批商业产品以来,GaN已成为射频功率应用中LDMOS和GaAs的重要竞争对手,其性能和可靠性不断提高且成本不断降低。第一批GaN-on-SiC和GaN-on-Si器件几乎同时出现,但GaN-on-SiC技术更加成熟。目前在射频GaN市场上占主导地位的GaN-on-SiC突破了4GLTE无线基础设施市场,并有望在5G的Sub-6GHz实施方案的RRH(RemoteRadioHead)中进行部署。

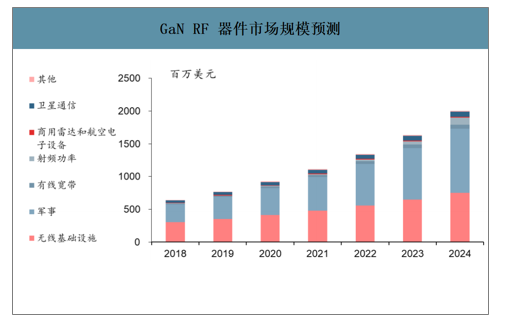

GaN在射频市场更关注高功率、高频率场景。由于GaN在高频下具有较高的功率输出和较小的面积,GaN已被射频行业广泛采用。随着5G到来,GaN在Sub-6GHz宏基站和毫米波(24GHz以上)小基站中找到一席之地。GaN射频市场将从2018年的6.45亿美元增长到2024年的约20亿美元,这主要受电信基础设施和国防两个方向应用推动,卫星通信、有线宽带和射频功率也做出了一定贡献。

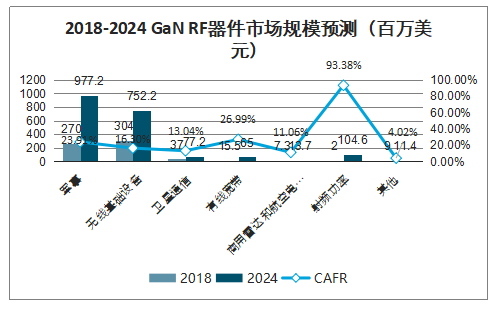

智研咨询发布的《2020-2026年中国氮化镓(GaN)行业市场分析预测及投资机会预测报告》数据显示:随着新的基于GaN的有源电子扫描阵列(AESA)雷达系统的实施,基于GaN的军用雷达预计将主导GaN军事市场,从2018年的2.7亿美元增长至2024年的9.77亿美元,CAGR达23.91%,具有很大的增长潜力。GaN无线基础设施的市场规模将从2018年的3.04亿美元增长至2024年的7.52亿美元,CAGR达16.3%。GaN有线宽带市场规模从2018年的1550万美元增长至2024年的6500万美元,CAGR达26.99%。GaN射频功率市场规模从2018年的200万美元增长至2024年的10460万美元,CAGR达93.38%,具有很大的成长空间。

GaNRF器件市场规模预测

数据来源:公开资料整理

2018-2024GaNRF器件市场规模预测(百万美元)

数据来源:公开资料整理

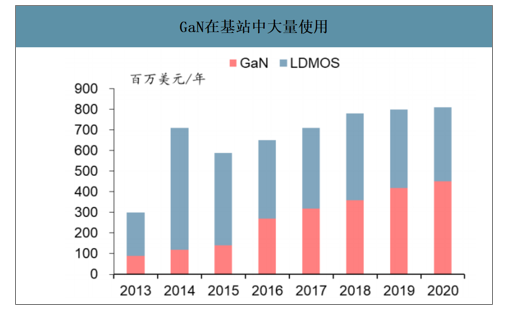

在基站收发器(BTS)生态系统中引入GaN可大幅提高前端效率,使其成为适用于高功率和低功耗应用的新技术,GaN-on-Si有望挑战基站收发器(BTS)和射频功率市场中现有的LDMOS方案。为了满足多样化的5G要求,GaN制造商需要提供涵盖多种频率和功率水平的选择。

GaN在基站中大量使用

数据来源:公开资料整理

2、电力电子:GaN推动快充、汽车电子进入小体积、高效率时代

GaN技术有望大幅改进电源管理、发电和功率输出等应用。2005年电力电子领域管理了约30%的能源,预计到2030年,这一数字将达到80%。这相当于节约了30亿千瓦时以上的电能,这些电能可支持30多万个家庭使用一年。从智能手机充电器到数据中心,所有直接从电网获得电力的设备均可受益于GaN技术,从而提高电源管理系统的效率和规模。

电源开关的分类

数据来源:公开资料整理

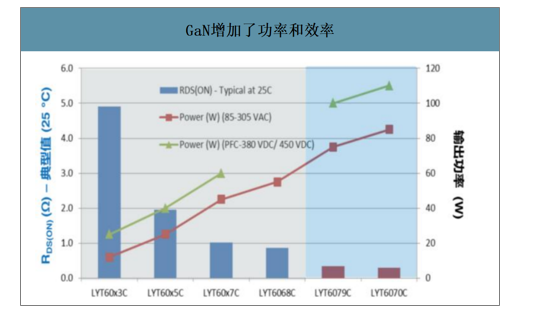

GaN在未来几年将在许多应用中取代硅,其中,快充是第一个可以大规模生产的应用。在600伏特左右的电压下,GaN在芯片面积、电路效率和开关频率方面的表现明显好于硅,因此在壁式充电器中可以用GaN来替代硅。5G智能手机的屏幕越来越大,与之对应的是手机续航的需求越来越高,这意味着电池容量的增加。GaN快充技术可以很好地解决大电池带来的充电时长问题。

GaN增加了功率和效率

数据来源:公开资料整理

受消费者快速充电器应用推动,预测到2024年GaN电源市场规模将超过3.5亿美元,CAGR为85%,有极大增长空间。此外,GaN还有望进入汽车及工业和电信电源应用中。从生产端看,GaN功率半导体已开始批量出货,但其价格仍然昂贵。制造成本是阻碍市场增长的主要障碍,因为到今天GaN仍主要使用6英寸及以下晶圆生产。一旦成本可降低到一定门槛,市场就会爆发。

3、光电子:GaN低功耗、高发光效率为LED、紫外激光器助力

1993年,Nichia公司中村修二推出了第一只高亮度GaN蓝光LED,解决了自1962年LED问世以来高效蓝光缺失的问题,1996年又首次在蓝光LED上涂覆黄色荧光粉从而实现白光发射,开启了LED白光照明的新时代。目前实现白光LED有三种主要方法:(1)采用蓝色LED激发黄光荧光粉,实现二元混色白光;(2)利用紫外LED激发三基色荧光粉,由荧光粉发出的光合成白光;(3)基于三基色原理,利用红、绿、蓝三基色LED芯片合成白光。

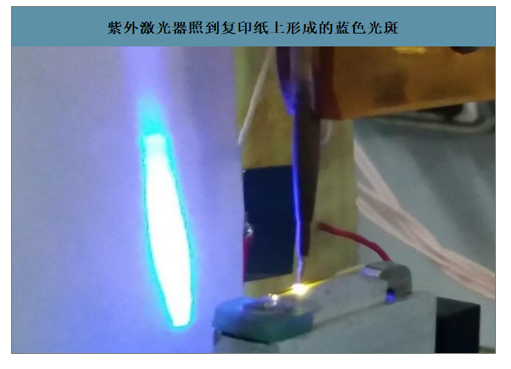

氮化镓(GaN)因其材料的高频特性是制备紫外光器件的良好材料,紫外光电芯片具备广泛的军民两用前景。在军事领域,典型的军事应用有:灭火抑爆系统(地面坦克装甲车辆、舰船和飞机)、紫外制导、紫外告警、紫外通信、紫外搜救定位、飞机着舰(陆)导引、空间探测、核辐射和生物战剂监测、爆炸物检测等。在民用领域,典型的应用有:火焰探测、电晕放电检测、医学监测诊断、水质监测、大气监测、刑事生物检测等。由此可见,GaN在光电子学和微电子学领域有广泛的应用,其中GaN基紫外激光器在紫外固化、紫外杀菌等领域有重要的应用价值,也是国际上的研究热点。

紫外激光器照到复印纸上形成的蓝色光斑

数据来源:公开资料整理

2018年全球UVLED市场规模达2.99亿美金,预计到2023年市场规模将达9.91亿美金,2018-2023年CAGR达到27%。UVLED广阔的发展前景正吸引越来越多的厂商进入。

全球UVLED市场规模(亿美金)

数据来源:公开资料整理

基于氮化镓半导体的深紫外发光二极管(LED)是紫外消毒光源的主流发展方向,其光源体积小、效率高、寿命长,仅仅是拇指盖大小的芯片模组,就可以发出比汞灯还要强的紫外光。由于其具备LED冷光源的全部潜在优势,深紫外LED是公认的未来替代紫外汞灯的绿色节能环保产品。但深紫外LED技术门槛很高,目前还是处于发展阶段,在光功率、光效、寿命、成本等方面还有待提升。近年来,深紫外LED的技术水平和芯片性能进步很快,在一些高端领域已经得到批量应用,未来预计会得到更加广泛的应用。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国氮化镓单晶衬底行业市场运行态势及发展战略研判报告

《2026-2032年中国氮化镓单晶衬底行业市场运行态势及发展战略研判报告》共十章,包含2021-2025年中国氮化镓单晶衬底行业上下游主要行业发展现状分析,2026-2032年中国氮化镓单晶衬底行业发展预测分析,氮化镓单晶衬底行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年全球及中国氮化镓市场需求量及专利情况分析[图]](http://img.chyxx.com/2021/11/G4504NJUW6_m.jpg?x-oss-process=style/w320)