一、中国在线视频行业年度市场规模

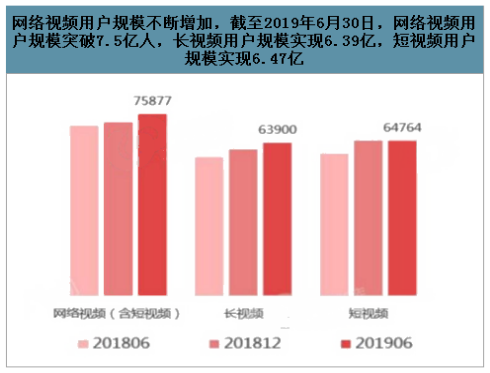

我国网络视频用户规模稳步提升,长短视频用户渗透率均不断增强。截至2019年6月30日,网络视频用户总数达到7.58亿,其中长视频的用户规模约为6.39亿,短视频用户规模约为6.47亿。

在线视频行业在2019年1-11月的平均MAU接近10亿,在所有移动互联细分行业中排名第二,渗透率超过80%,而短视频行业在2019年同期平均MAU接近8亿,在细分行业中排名第四,渗透率约为70%。

网络视频用户规模不断增加,截至2019年6月30日,网络视频用户规模突破7.5亿人,长视频用户规模实现6.39亿,短视频用户规模实现6.47亿

数据来源:公开资料整理

2019年1-11月,在线视频和短视频的平均MAU和渗透率均处于移动细分行业前列

数据来源:公开资料整理

娱乐性电视节目在台端播出减少,长视频类App在应用榜单排名上升。台端节目放送向公众播报疫情情况,各卫视减少了综艺和剧集在台端的播出,用户转向视频平台。各视频应用在IOS娱乐应用免费榜单的排名在2020年春节前后较2019年同期整体都有不同程度的提升,其中提升幅度最大的当属西瓜视频和欢喜首映,欢喜首映从2020年1月22日排名115跃升至2020年1月25日(大年初一)的第3,西瓜视频则从2020年1月24日起连续6天排名前3。

2020春节期间视频应用IOS娱乐免费榜排名较2019年整体上升

数据来源:公开资料整理

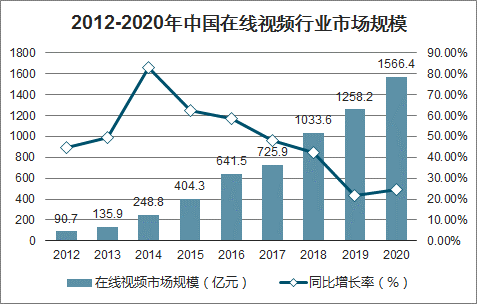

智研咨询发布的《2020-2026年中国在线视频广告产业运营现状及发展战略研究报告》数据显示:2017年在线视频行业市场规模已达725.9亿元,随着用户规模扩大,用户使用黏性增加,在线视频带来的商业资源不断升值,预计到2018年将成为千亿级市场。在线视频平台不断提高自身对内容的主导权,将头部版权内容与优质自制内容作为战略发展核心,未来将提供更多、更丰富、更符合用户需求的优质内容,进一步聚集用户。

2012-2020年中国在线视频行业市场规模

数据来源:公开资料整理

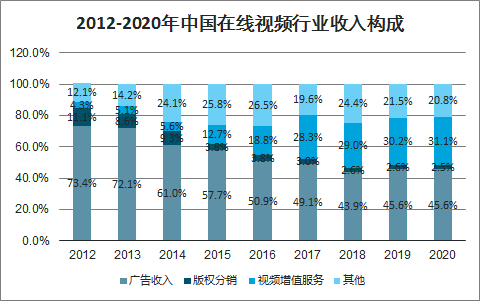

2017年用户付费占比28.3%,发展速度超去年预期,广告收入占比49.1%,依然领跑。为改善单一商业模式,在线视频企业发力用户付费内容,预计2020年占比将超30%,与广告业务共同带动市场规模增长。在线视频行业已经从对互联网广告的严重依赖转向了更加平衡、多样化的创收模式。

2012-2020年中国在线视频行业收入构成

数据来源:公开资料整理

二、在线视频行业未来发展趋势

头部内容的生产向多样化和碎片化发展

头部内容的生产向多样化和碎片化发展,主要体现在:1.头部内容的制作对明星的依赖度降低,网络用户的年轻化及发展垂直内容的方向,使其选择“大众明星”的必要性降低;2.对头部内容制作方的依赖降低,用户喜好趋于分散,不同内容制作方之间各有优势,可在垂直领域选择相对不那么“头部”的制作方进行生产输出;

3.产业链升级,部分企业仅聚焦于内容制作的单一环节,因此生产环节向碎片化发展。

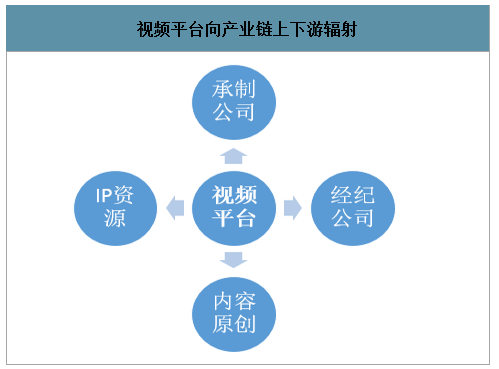

向上进行IP囤积和内容创作,向下开展艺人经纪公司

目前自制内容的营收能力已经得到证实,部分爆款内容使得平台在与制作方分成后仍能保持较高收益,但当前各平台对自制战略的重视,及优质内容的稀缺性使得制作方话语权逐渐加大,在商业合作中占领主动位置,压缩平台方利润空间。为改善当前现状,平台对内容制作战略逐渐从资本扶持向内容生产转移,具体来看,自制剧进行上游IP囤积,包括网文、游戏、动漫等;自制综艺设立内部工作室,国外版权采买,掌握内容设计源头。

在演员、嘉宾成本过高,且互联网造星能力提高的前提下,偶像批量生产的同时,会带来酬劳的快速提升,而对经纪公司而言,早期艺人的收入与公司的分成比例较高,可以在增长红利期获得较高收益。但艺人经纪公司的商业逻辑和互联网平台差距甚远,因此平台向下渗透,最好的方式是借助资本力量成立子公司。

视频平台向产业链上下游辐射

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国在线视频行业投资潜力分析及发展前景展望报告

《2026-2032年中国在线视频行业投资潜力分析及发展前景展望报告》共十三章,包含主要视频网站介绍,2026-2032年在线视频产业投资与趋势预测,2026-2032年中国在线视频产业的问题与发展对策等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国在线视频行业发展历程、市场规模、月活跃用户规模及发展趋势分析:在线视频平台加快创新步伐,行业未来前景广阔[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021年中国在线视频行业发展现状及行业发展趋势分析[图]](http://img.chyxx.com/2022/02/B9916M15PW_m.jpg?x-oss-process=style/w320)