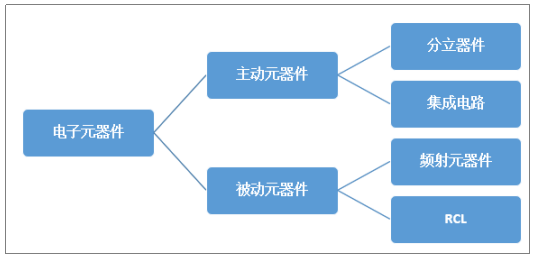

电子元器件按电信号特征分为主动与被动元器件,其中,主动元器件对电信号激发放大、振荡、控制电流或能量分配等主动功能甚至执行数据运算、处理的元件。而被动元件不影响信号基本特征,仅令讯号通过而未加以更改的电路元件。

电子元器件分类

资料来源:智研咨询整理

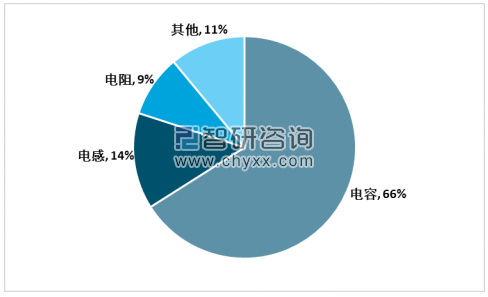

被动元件主要分为RCL以及射频元器件,RCL约占被动元件总产值的近90%。RCL包括电容、电感、电阻等,其中,电容产值占RCL比重达66%;电阻产值占比约9%;电感占比约14%。

被动元件RCL产值占比格局

资料来源:智研咨询整理

电容器中的陶瓷电容体积更小、电压范围大,且价格相对便宜,因此小型化趋势下对小体积陶瓷电容需求巨大,在整个电容器领域中占比达到50%左右。

在陶瓷电容器中,MLCC(Multi-layer Ceramic Capacitors,片式多层陶瓷电容器)不仅等效电阻低、耐高压/高温、寿命长、体积小、电容量范围宽,下游应用较为广泛,其市场规模约占整个陶瓷电容器的93%,占据绝对主导地位。

MLCC是世界上用量最大、发展最快的片式元件之一。作为必不可少的元器件,MLCC可相当于电子工业的大米。

MLCC行业产业链结构示意图

资料来源:智研咨询整理

瓷粉在MLCC成本占比较大,尤其是高容MLCC的生产,对于瓷粉的纯度、粒径、粒度和形貌均有严格要求。目前,全球MLCC原材料生产技术集中在日本,中高端电介质瓷粉产业化生产的关键技术由日系厂商掌握。

MLCC陶瓷粉料市场格局

资料来源:智研咨询整理

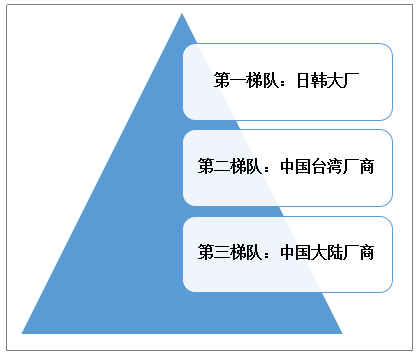

MLCC行业几乎被亚太地区垄断,技术和产能分布存在较为明显的地域性特征。日系厂商凭借技术优势生产小尺寸、高电容值的产品;大陆厂商主要生产中大尺寸、低电容值的产品。

全球MLCC行业竞争梯队格局

资料来源:智研咨询整理

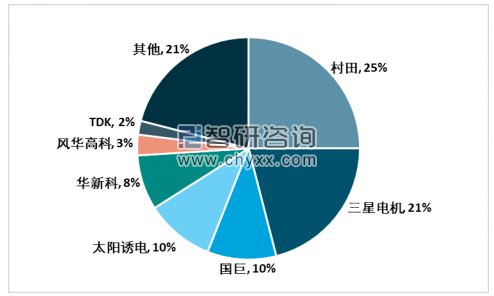

大陆厂商技术和规模相对落后,但与台系之间的差距在逐步缩小。主要代表厂商有风华高科、宇阳/微容、三环、火炬子等。

主要MLCC厂商市占率及概况

资料来源:智研咨询整理

中国在生产环境上,具有良好的先天优势,人力成本、能源供给相对于日本和韩国更有优势,从而吸引了日韩MLCC厂商进入中国建厂。中国是全球MLCC主要生产地,一定程度上也为中国MLCC行业带来良好的发展环境。

主要MLCC厂商产能统计

厂商 | 产能 |

村田 | 约在1500亿只/月,主要工厂位于中国无锡、日本福井、出云以及新加坡 |

太阳诱电 | 约在500亿只/月,工厂主要位于中国东莞、日本新泻、石碣 |

TDK | 约在100亿只/月 |

三星电机 | 约在1000亿只/月,主要工厂位于中国天津、韩国釜山及菲律宾 |

国巨 | 500亿只/月,工厂主要位于苏州、东莞(主要做后端)、台湾,2020年预计新扩50亿只/月 |

华新科 | 400亿只/月,工厂主要位于台湾、东莞、苏州 |

资料来源:智研咨询整理

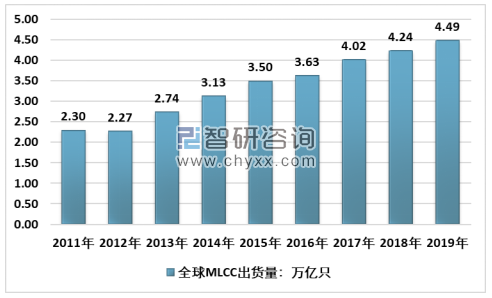

根据智研咨询发布的《2020-2026年中国MLCC市场深度评估与发展趋势研究报告》数据显示:随着中国大陆厂商在MLCC领域陆续投产,全球MLCC出货量从2011年的2.3万亿只增长至2019年约4.5万亿只,2011-2019年全球MLCC出货量复合增长率8.72%。

2011-2019年全球MLCC出货量走势图

资料来源:Paumanok、智研咨询整理

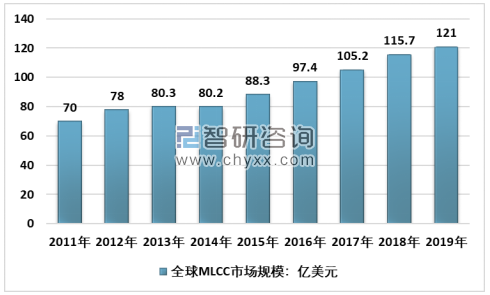

日本的中高端、高端MLCC产品市场份额的提升以及汽车电子MLCC需求的增长,带动了全球MLCC产品单品价格,刺激了全球MLCC市场规模的加速增长,截至2019年,全球MLCC市场规模已经超过120亿美元。随着5G、汽车电子、物联网渗透率的提高,将继续推动MLCC需求增长,行业需求仍将以每年10%-15%左右的幅度增长。

2011-2019年全球MLCC市场规模走势图

资料来源:Paumanok、智研咨询整理

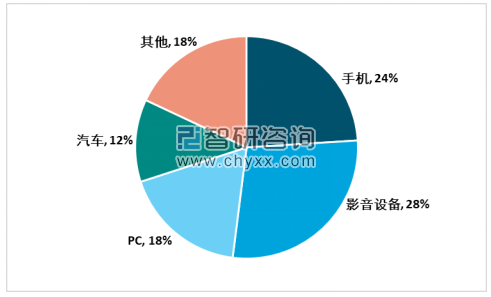

MLCC的下游应用主要集中在消费电子领域,包括手机、音视频设备、PC、家电、汽车和其他包括工业和医疗等领域。

MLCC下游需求分布

资料来源:智研咨询整理

目前消费电子是被动元件最大的应用领域,占据70%以上的市场份额。随着智能手机处理能力持续提高,功能模块和性能不断增多,手机中MLCC用量增长非常明显。

5G手机在2G-4G既有频段基础上,预计新增大量新的频段;同时载波聚合技术同样提升对新频段需求。频段增加对手机构造影响最大的是手机射频端,射频前端数量增加,配套被动元器件用量也将随之提升,尤其是超小型MLCC的需求大增。相较于MLCC在4G手机的使用量,5G手机中的MLCC用量将增加10-30%。

中国是全球最大的消费电子产品生产国、出口国和消费国,2019年中国手机、计算机和彩电产量占到全球总产量的90%、90%和70%以上,并且拥有华为、小米、格力、美的、海康威视等众多全球领先企业,下游终端产品的产业升级有望进一步扩大中国MLCC的需求规模和需求结构,从而倒逼国内MLCC行业的加速发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国MLCC行业市场深度评估及投资机会预测报告

《2026-2032年中国MLCC行业市场深度评估及投资机会预测报告》共十三章,包含2026-2032年MLCC行业投资机会与风险防范,MLCC行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国MLCC行业市场规模、应用领域及竞争格局分析:通信消费电子主导MLCC需求,汽车智能化电气化推动市场新增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中国MLCC行业全景速览:日韩主导高端市场,国产化持续推进[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中国片式多层陶瓷电容器(MLCC)行业市场规模及进出口情况分析:行业规模逐步扩大[图]](http://img.chyxx.com/2021/05/20210526135520.jpg?x-oss-process=style/w320)