办公写字楼楼是专业的商业办公,是集中收集和处理信息、决策、文件处理和其他形式的经济活动管理的场所。由于办公楼是商业办公活动的场所,所以好的办公楼不仅地理位置好,而且相关的物业和服务设施水平也高。城市越发达,效率就越高。除了基础设施之外,商业圈的聚集和高效率也是必不可少的,这离不开建筑物的质量和设施。然而,当前智能建筑和智能城市的发展离不开办公建筑的重要载体。

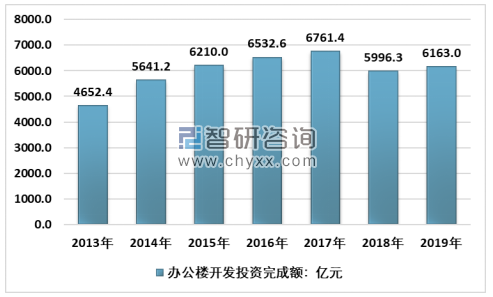

办公楼市场发展与宏观经济存在较大的关联度,宏观经济下行,工业、服务业规模增速下降导致国内办公楼市场近两年表现远低于住宅市场。2018年,中国办公楼开发投资规模跌破6000亿元,2019年投资完成额略有回升,至6163亿元,增长2.78%。

2013-2019年中国办公楼开发投资规模走势图

资料来源:国家统计局、智研咨询整理

在供给端,2019年写字楼新交付面积740万平方米,为历史最高值。受到国内外经贸不确定性以及P2P、共享办公行业优化整合的多重影响,全年净吸纳量放缓至337万平方米。

2019年,国内办公楼新开工面积大幅增长,相比2018年提升7.11%,至7084万平方米。促使我国办公楼供应上升而需求下降,办公楼市场供过于求态势加剧。

2013-2019年中国办公楼新开工面积走势图

资料来源:国家统计局、智研咨询整理

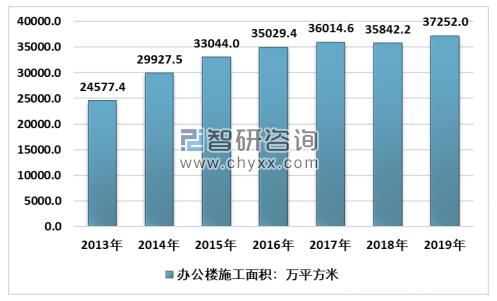

近三年,我国办公楼施工面积和竣工面积整体维持平稳状态,随着国内城镇化率的不断提升,城市化建设为办公楼提供了新土地。尤其在中部、南部地区,产业结构优化空间大,办公楼施工面积正处于提速状态。

截至2019年办公楼施工面积37252万平方米,同比增长3.93%,2013-2019年,中国办公楼施工面积复合增长率7.18%。

2013-2019年中国办公楼施工面积走势图

资料来源:国家统计局、智研咨询整理

截至2019年,国内办公楼竣工面积3923万平方米,同比增长1%,2013-2019年中国办公楼竣工面积复合增长率5.85%。

2013-2019年中国办公楼竣工面积走势图

资料来源:国家统计局、智研咨询整理

在需求端,TMT和金融双引擎驱动格局不变,全年贡献逾50%的租赁需求。经济转型带动专业服务业稳步发展,成为第三大写字楼需求来源。但是,近几年互联网金融严查以及P2P平台暴雷,导致国内互联网金融受到严重打击,P2P相关企业陆续关闭,极大程度上的影响了办公楼市场的需求市场。

2018年开始,国内办公楼销售面积明显下降,截至2019年,中国办公楼销售面积3722.8万平方米,同比下降14.68%,下降速度明显加剧。

2013-2019年中国办公楼销售面积走势图

资料来源:国家统计局、智研咨询整理

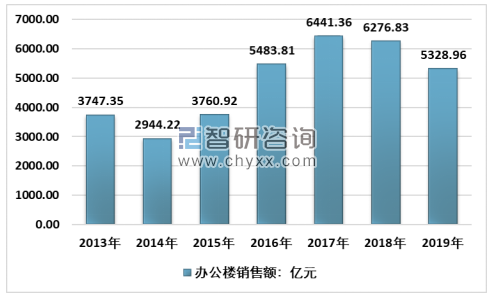

受办公楼销售面积快速下滑影响,国内办公楼销售额在2019年跌破6000亿元,至5328.96亿元,同比下降15.1%,下降幅度从2018年的2.55%扩大至2019年的15.1%。

2013-2019年中国办公楼销售额走势图

资料来源:国家统计局、智研咨询整理

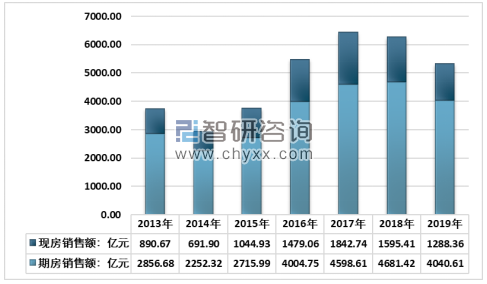

与住宅房地产市场一样,办公楼销售依旧以期房销售为主,2019年办公楼期房销售4040.61亿元,占办公楼销售额比重的75.82%,办公楼现房销售1288.36亿元,占比24.18%。

2013-2019年中国办公楼销售细分结构

资料来源:国家统计局、智研咨询整理

我国第三产业GDP虽然长期保持稳定的增长趋势,但增速从2008年至今,却一直处于下降趋势,截至2019年,我国第三产业GDP增速降至6.9%,相比2018年下降0.7个百分点。2019年中国工业增加值同比增长5.7%,相比2018年增速下降0.4个百分点。宏观经济增速下降,以及经济下行压力,给国内办公楼市场销售带来了一定负面影响。

另一方面,由于前期办公楼大规模供给,租金价格上涨,导致国内写字楼空置率持续上升。其中,2019年北京甲级写字楼市场新增供应面积134.5万平方米,写字楼空置率上升至12.7%,这两项指标达到2009年以来最高值。截至2019年末,世邦魏理仕跟踪的17个中国内地主要城市写字楼平均空置率为21.7%,空置面积主要集中在部分华北二线和中西部城市以及新兴商务区板块。全国写字楼租金指数同比下跌1.8%。

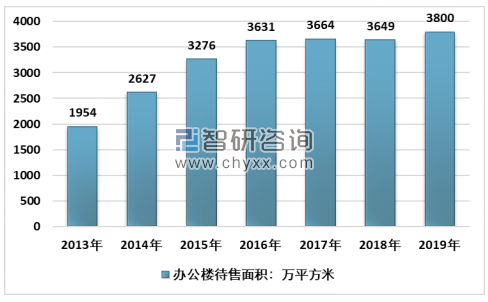

根据智研咨询发布的《2020-2026年中国办公写字楼行业市场全面调研及投资方向分析报告》数据显示:供给持续增长,空置率上升导致我国办公楼待售面积一直处于高位,截至2019年,我国办公楼待售面积3800万平方米,相比2018年上升了151万平方米。

2013-2019年中国办公楼待售面积

资料来源:国家统计局、智研咨询整理

整体来看,我国办公楼市场供需状态存在一定失衡,考虑延期交付因素,2020年全国写字楼新增供应仍然居高不下,写字楼空置率将进一步走高。不过根据目前我国宏观经济政策,以及国家对科技企业的扶持力度,金融和科技企业有望继续为我国办公楼市场提供良好的需求支撑。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国办公楼行业市场全景调查及投资潜力研究报告

《2026-2032年中国办公楼行业市场全景调查及投资潜力研究报告》共八章,包含2026-2032年办公楼行业发展趋势分析,2026-2032年办公楼行业风险评价,2026-2032年行业发展策略与建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国办公楼行业相关政策、投资额及发展现状分析:产业结构持续优化,办公楼将向智能化方向发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)