1、陈坛酿新酒,远程在线将是未来办公模式发展的新风向

短期来看,冠状病毒肺炎疫情外生拉动在线办公需求,刚需性质初现,办公模式有望开始重构。为避免疫情进一步扩散,国务院办公厅1月27日发布关于延长2020年春节假期至2月2日,2月3日(星期一)起正常上班的通知。各省市也根据实际情况,综合考虑,延迟复工。由于传统办公方式受限,为保证企业的正常运转,网上办公等措施得到官方鼓励与支持,一大批企业纷纷响应,允许员工远程办公,同时众多软件公司为抗击疫情提供免费的远程办公产品与服务。大规模的延迟复工为在线办公提供了试验田,在线办公一定程度上维持了企业的运行,这使得新办公模式从“可选”变为“必选”。

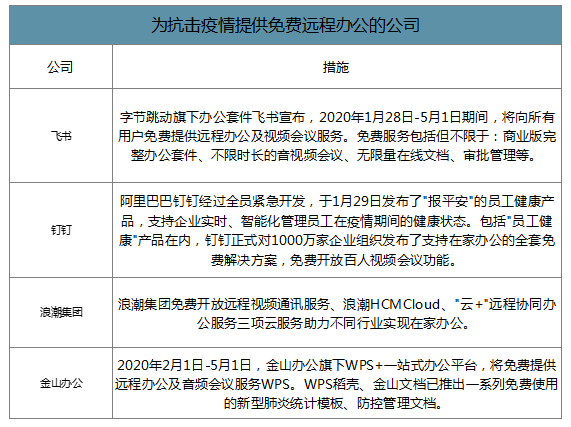

为抗击疫情提供免费远程办公的公司

数据来源:公开资料整理

长期来看,远程办公有益于优化企业管理与提高公司生产效率,是未来公司办公模式发展的大趋势。一方面,由于经济发展全球化,企业业务也趋于多样化、全球化,异地办公需求激增;另一方面,企业降低办公成本、提升工作效率的诉求日益强烈,办公场景不断丰富,日常办公需求逐渐突破空间限制,企业日常生产开始实现从“数字化、信息化”到“网络化、云化”的转变。新式办公工具日渐成熟与网络基础设施建设也不断完善,也为在线办公的发展提供了良好的土壤。在未来,在线办公或成企业“优选”。

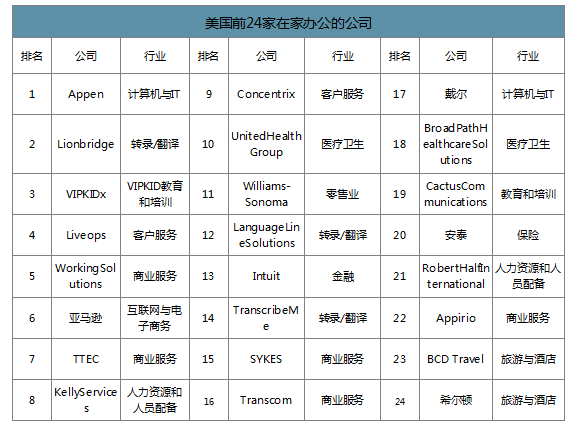

数据显示至2017年,全世界已有24%的公司尤其是科技公司采用远程办公方式;到2020年,我们预计大约50%的科技公司将会有约29%的员工实现远程办公。截至2017年,美国超过八成企业引入了远程办公制度,已有3000万人在家中远程办公,占美国工作人口的16%-19%。我国远程办公尚在导入期,普及度有待提高,2005年中国仅有一百多万名远程办公员工,而到2014年,这一数据上升到360万,九年间年均复合增长为8%。美国知名招聘网站FlexJobs发布了2019年最佳远程办公TOP100榜单。该榜单是基于对FlexJobs数据库中超过51000家公司及其远程职位发布历史的分析,以确定2018年远程职位空缺数量最多的前100家公司和机构。

美国前24家在家办公的公司

数据来源:公开资料整理

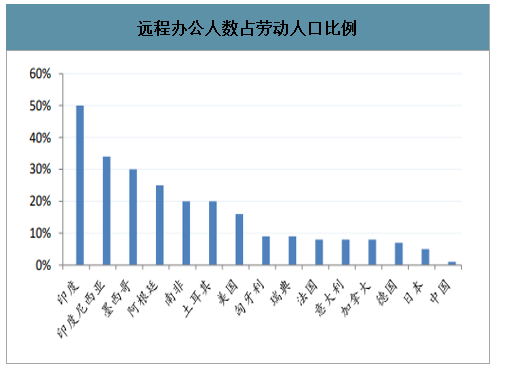

目前企业办公的渗透率还是处在相对比较低的水平。各个协作产品未来都还有比较明显的上升空间。首先从远程办公人员占比的情况来看,大部分国家远程办公的渗透率仍然处在低位,中国的远程办公人口渗透率不足1%。

远程办公人数占劳动人口比例

数据来源:公开资料整理

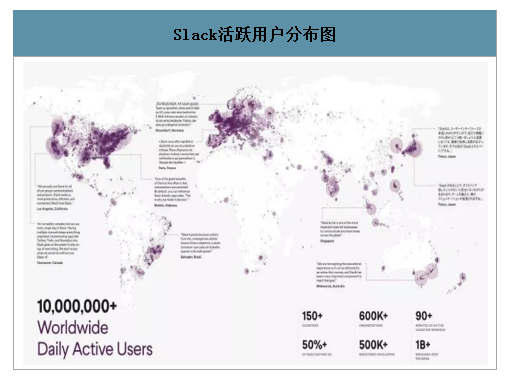

从企业协作厂商Slack的月活用户分布情况来看,也仍然处于用户覆盖的初期阶段,在欧美、日本等相对发达的国家渗透率会略高一些。

Slack活跃用户分布图

数据来源:公开资料整理

近几年整体行业有加速的趋势,以远程办公平台为例,2012-2017年五年年均复合增长率在96%,保持了良好的增长势头,用户数也在不断提高。

而从协同办公市场来看,预计,通信协作产品市场达280亿美元,同时,由于市场和竞争对手的数量在迅速发展,整个市场规模仍处于快速扩张阶段,现在的预期可能无法完全反映市场的实际规模。

包括视频会议、语音聊天、内容共享等在内的移动办公与协作市场规模将在2022年达到430亿美元。

企业协作产品(UC产品)可以划分成几类:

电话—这个领域包括固话、移动电话和软电话,也包括演进型的PBX和IPPBX。功能类别包括语音、视频通过传统的电话网络,也包括直接通过Internet。会议—这个领域包括多方视频(语音)会议。视频会议和web会议又包括文档、应用贡献功能和各种各样的统一会议功能单元。消息—这个领域包括电子邮件,语音信箱等其他与此接近的统一消息功能。在线状态和IM—即时消息允许个人实时地发送文本和其他信息给其他个人和组织。客户端—统一的客户端允许使用统一的接口实现多样化的沟通方式。通过不同的形式,包括功能丰富的桌面客户端、浏览器客户端和移动设备上的客户端,比如智能电话和平板电脑,甚至包括嵌入在特殊商业应用上的客户端。文档—包括文件共享、协同办公、实时演示等相关功能。具有通信功能的应用—直接用于商业应用的并且通过文本交流的即时通讯功能。这些产品和应用都会大幅度地提高工作和流程的有效性和精确性,也能更有效地瞄准垂直行业的解决方案。

企业协作产品形态

数据来源:公开资料整理

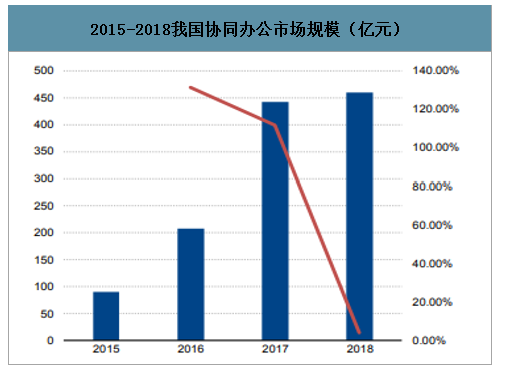

整体而言,传统厂商的势能很大,但其创新动能还不足以带动整个市场的加速发展。以钉钉,企业微信等为代表的互联网协同办公新势力以免费换取流量的方式侵蚀并扩大了该市场,但由于行业初期,很多是免费模式,其对整个市场的规模的贡献并不直接,所以像国内的协同市场规模降速也与这个有较大的关系。

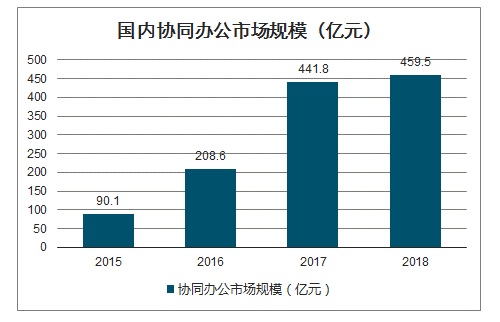

国内协同办公市场规模(亿元)

数据来源:公开资料整理

远程办公、远程会议给企业带来的最直接收益就是企业差旅费用的大幅减少,同时提升了公司整体的运营效率。移动办公将显著降低出差次数,减少碳排放量。

企业智能办公带来差旅的减少

数据来源:公开资料整理

2、分类明确,产品丰富,在线协作与视频会议或率先实现价值

智研咨询发布的《2020-2026年中国在线办公产业运营现状及发展前景分析报告》数据显示:通常我们可以将在线办公产品细分为四类:即时通讯类、协作类、传输类与管理类——管理类又可细分为任务管理与设计素材管理。因为能够最直接地实现团队之间的沟通与协作,即时通讯类中的视频会议产品与在线协作类产品或在此次疫情中迅速落地并证明自身价值所在,相关公司有望率先受益。

在线办公产品分类

数据来源:公开资料整理

受益网络效应,在线协同价值迅速体现,市场基础基本形成。在线协同类产品主要包括协同办公与协同管理。伴随移动互联网的普及以及大数据的发展,协同办公开始从概念走向现实,经历了产品定位期、功能定位期,目前开始进入需求定位期。考虑到其自身具有网络效应,随着用户数量的增多,工作效率将不断提高,原有的应用价值也将持续提升,形成正外部性。

协同办公潜在市场需求庞大,促使近年协同办公市场规模增长迅速,2018年我国协同办公市场规模近460亿元,在享受初期高增长红利后,增速趋稳,未来市场空间有望稳步提升。

2015-2018我国协同办公市场规模(亿元)

数据来源:公开资料整理

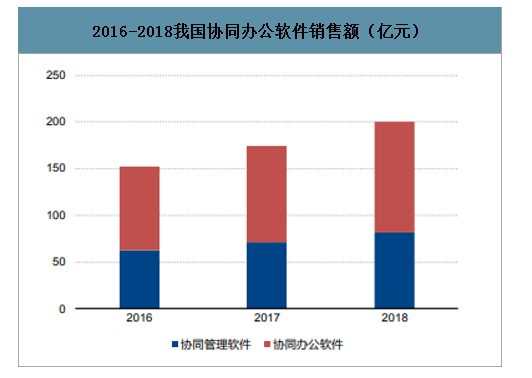

2016-2018我国协同办公软件销售额(亿元)

数据来源:公开资料整理

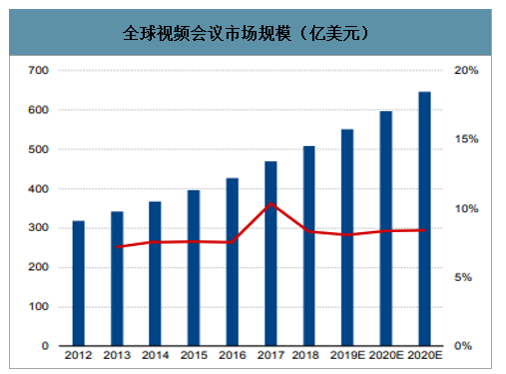

相比其他即时通讯类应用,视频会议使得沟通更加直接有效,随着其价值得到用户认同,渗透率也逐步提升。2012-2019年,全球视频会议市场的市场规模从319亿美元增长至550亿美元,而从2017年到2021年,预计全球视频会议的CAGR将达到8.3%。Zoom是目前领先的移动视频会议工具。Zoom在2013年共拥有客户4500家,到2017年Zoom的客户数已快速成长至70万家,视频会议市场的火热可见一斑。

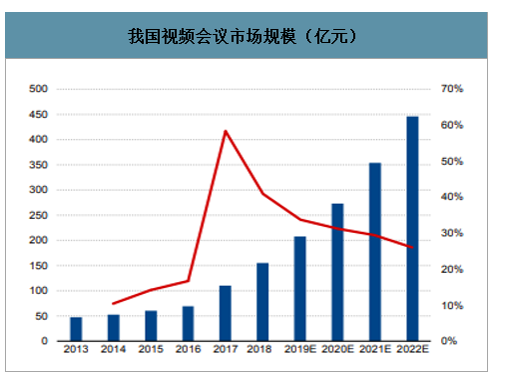

我国视频会议行业主要由政府机关,医疗、教育、金融等领域的公共事业机构及企业带动需求,整个市场规模逐年增长,近年来增长率保持在20%以上,2018年我国视频会议市场规模约155.6亿元,预计至2022年,我国视频会议市场规模将达到445.7亿元。

全球视频会议市场规模(亿美元)

数据来源:公开资料整理

我国视频会议市场规模(亿元)

数据来源:公开资料整理

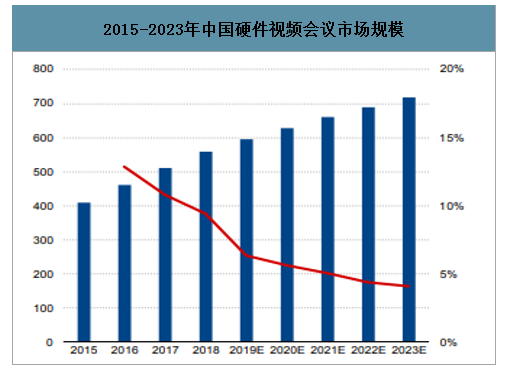

硬件视频主导当下,云视频引领未来。硬件视频基于嵌入式架构,主要用于中高端视讯应用中,其性能强大、稳定可靠、安全,但其部署成本高、易用性较差、维护成本高。预计,2019年国内硬件视频会议市场空间将接近6亿美元,增速将下滑至6%左右。

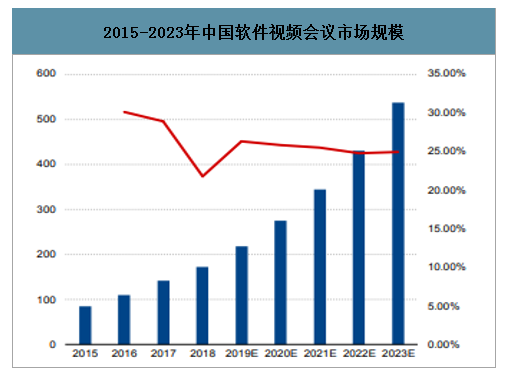

云视频会议以SaaS为核心,按月租用,费用投入小,不到硬件视频会议的1/10,而且支持绝大多数智能设备,接入会议简单快捷,还无需专人维护,优势明显。当前国内以云视频会议为代表的软件会议市场规模仅1.7亿美元,但增速可观,未来5年CAGR为25%,远超硬件视频会议。预计2023年国内软件会议市场规模达到5.4亿美元,是当前的3倍。按此趋势,2025年国内软件会议市场规模将超过硬件视频会议。

2015-2023年中国硬件视频会议市场规模

数据来源:公开资料整理

2015-2023年中国软件视频会议市场规模

数据来源:公开资料整理

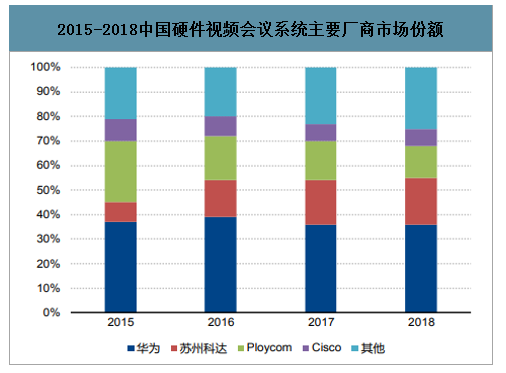

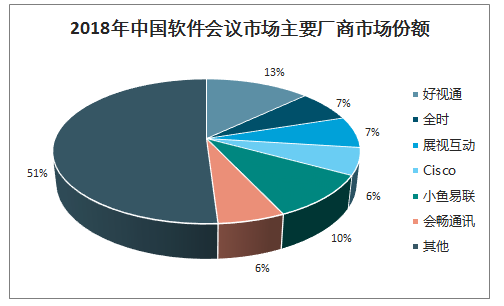

硬件视频行业格局稳定,云视频厂商后起有望破局。我国硬件视频行业集中度较高,2015年以来,前四家龙头厂商占据约80%以上的市场份额,但随着云视频逐步渗透,一批新型厂商率领软件视频行业崛起,目前我国软件视频行业竞争格局分散,具有可塑性。以好视通、小鱼易连、会畅通讯等为代表的云视频厂商作为视频会议行业的后起之秀在前期不断发力扩大市占率,借助高速增长在初期确立领先优势,我国云视频市场也将实现从混沌到破局的转变。

2015-2018中国硬件视频会议系统主要厂商市场份额

数据来源:公开资料整理

2018年中国软件会议市场主要厂商市场份额

数据来源:公开资料整理

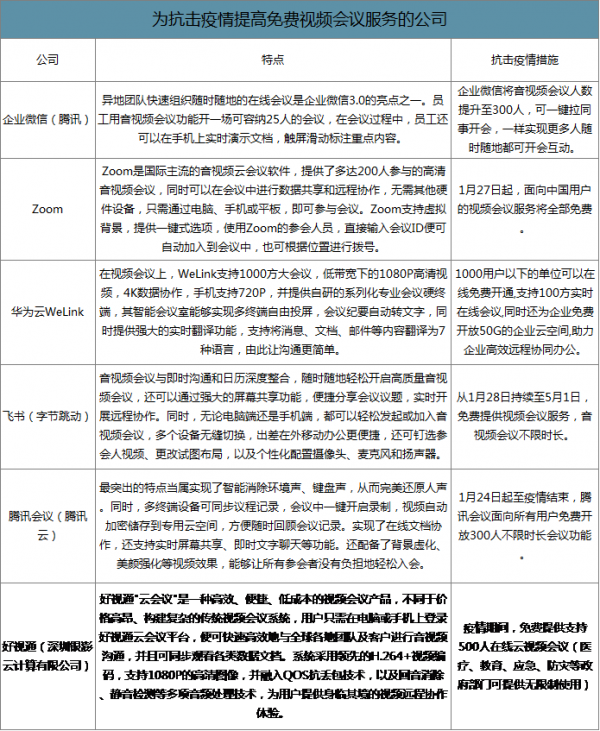

由于疫情导致的复工推迟使得多家公司采取远程办公的方式,我国视频会议行业迎来转折点。政府在线沟通、学校远程授课、医院线上诊疗、企业在线商讨都离不开视频会议。需求激增,视频会议产品或借此持续渗透,完成普及,打开市场空间,从而迎来行业上升拐点。

为抗击疫情提高免费视频会议服务的公司

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国中式服装行业产业链、产销量及出口数量分析:文化自信引领复兴潮,创新融合迈向国际化新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2024!中国研究生教育行业学生招录数量、学历及学科分布情况分析:STEM学科崛起,引领中国研究生教育新方向[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国先进陶瓷行业政策汇总、市场规模、竞争格局及发展趋势研判:先进陶瓷市场规模持续扩大,功能陶瓷占据主要市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2024年中国集成灶行业发展历程、产业链、零售规模及发展现状分析:受消费结构调整影响,低端基础款产品需求有所提高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国云制造行业政策汇总、市场现状及发展趋势:国内工业云创新应用探索升级,产业规模加速扩容[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)