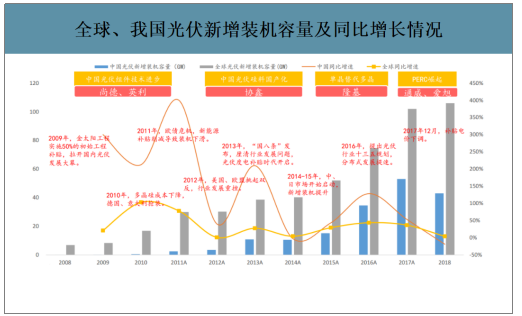

光伏行业的发展具备两大推动力:政策波动以及技术进步。从全球来看,光伏行业发展的周期性波动主要受政策驱动。从中国来看,中国光伏产业的崛起离不开技术进步的推动。

全球、我国光伏新增装机容量及同比增长情况

数据来源:公开资料整理

异质结是光伏行业的第五次技术革命。后PERC时代:1)在PERC的基础上进行持续的工艺改进,称之为“PERC+”技术;2)对PERC工艺进行了颠覆的异质结电池,这类技术的优势是光电转换效率高,代表行业下一代技术的发展方向。

一、异质结电池设备供应商

相较于传统电池,异质结电池生产工艺步骤大幅减少,主要工艺仅4步,分别为制绒清洗、非晶硅薄膜沉积、TCO制备、电极制备,对应设备为制绒机、HWCVD/PECVD、PVD/RPD、丝网印刷+烧结炉。

异质结电池设备供应商

数据来源:公开资料整理

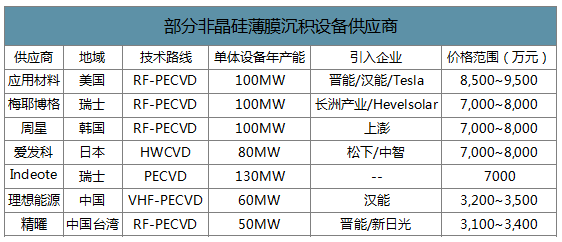

非晶硅薄膜沉积为异质结生产核心工艺,设备为等离子化学气相沉积(PECVD)、热丝化学气相沉积(Cat-CVD/HWCVD)等。非晶硅沉积设备主流供应商包括1)海外供应商:美国应用材料、瑞士梅耶博格、韩国周星、日本真空等;2)国内供应商:国内理想能源在该领域具备较强竞争力,钧石实现设备自供,捷佳伟创、迈为股份等也正积极布局该领域。

部分非晶硅薄膜沉积设备供应商

数据来源:公开资料整理

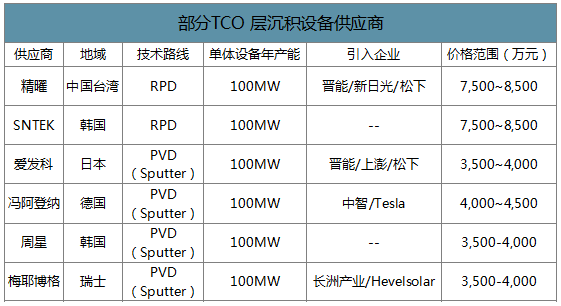

透明导电氧化层TCO薄膜制备同样为异质结重要的工艺环节之一,其主要用于减反层以及横向运输载流子至电极的导电层,其质量直接影响横向电荷的收集。TCO制备设备包括磁控溅射(PVD)、反应等离子体沉积(RPD)等。相较于PVD,RPD优势包括表面损伤少、载子迁移速度高等。

部分TCO层沉积设备供应商

数据来源:公开资料整理

二、异质结电池产能规划

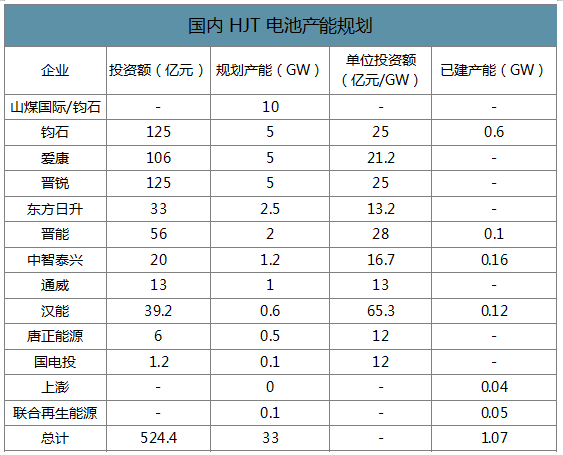

智研咨询发布的《2020-2026年中国异质结电池行业竞争格局分析及投资潜力研究报告》数据显示:2018年以来宣布的异质结重要新建项目,包括爱康集团5GW高效异质结电池项目,预计总投资为106亿元;钧石5GW异质结太阳能电池制造基地,其中一期规划2GW;山煤国际与钧石签订合作协议,双方共建10GW异质结太阳能电池生产基地等。此外,近期动工的项目包括晋锐5GW,规划投资125亿元;东方日升2.5GW项目,投资额33亿元等。

国内HJT电池产能规划

数据来源:公开资料整理

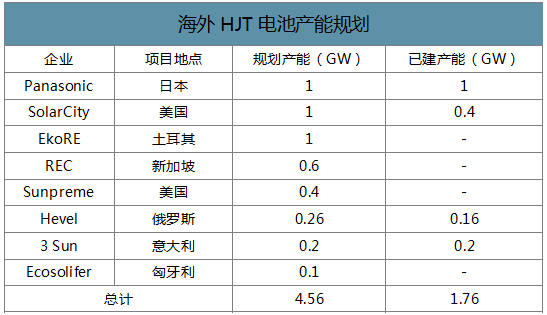

海外异质结电池产能规划约4.56GW,其中,已投产项目约1.76GW。海外方面,产能主要集中于日本Panasonic、美国SolarCity等。近日,全球光伏设备龙头梅耶博格宣布,已与北美一家太阳能电池制造企业签订异质结核心设备重要合同,合同金额约7亿元人民币,彰显海外扩张节奏也有所提速。

海外HJT电池产能规划

数据来源:公开资料整理

三、异质结行业未来五年扩产预测

1.异质结行业扩产节奏测算

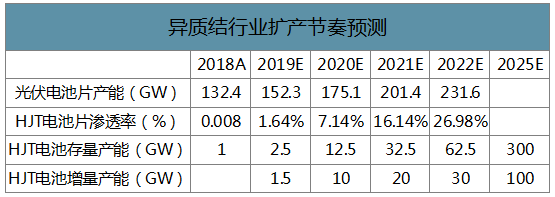

基于以下假设对HJT设备市场空间进行测算:1)考虑到下游装机需求,假设2019-2022年全球光伏电池片产能年均增速为15%;2)基于2019年HJT预计扩产计划1.5GW;参考PERC产能在2016-2018年新增10GW、20GW、30GW,假设2020Q3异质结设备降本及银浆国产化进度如预期,即到2020Q3年异质结将迎来第一波扩产高潮,假设2020-2022年HJT新增产能为10GW、20GW、30GW。3)长期来看,预计2025年异质结扩产高点将达到100GW。一方面,2019年PERC扩产达到45GW,考虑到异质结技术落地有望带来光伏平价上网,假设2025年HJT产能扩产有望达到100GW。另一方面,受平价上网助推,2025年全球光伏新增装机容量需求有望达到3-500GW,异质结设备的更新周期为3-5年左右,基于此测算,在不考虑额外的新技术冲击下,异质结产业成熟下的存量更新需求为年均100GW。

异质结行业扩产节奏预测

数据来源:公开资料整理

2.异质结设备市场空间测算

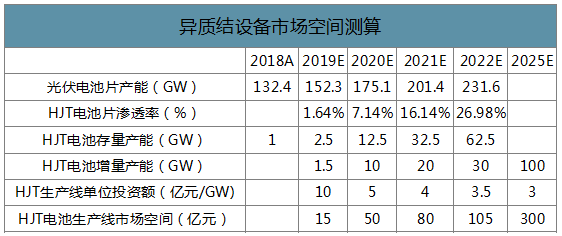

基于异质结行业扩产节奏,结合设备降本情况进行分析:1)2019年异质结设备单GW投资额为10亿元,假设2020Q3异质结设备降本符合预期,预计2020年异质结设备单GW投资额为5亿元,假设2021-2022年分别降至4、3.5亿元,即2022年异质结设备市场空间将达到105亿元。②从长期来看,异质结设备属于半导体设备的降维,具备较高的门槛。预计异质结设备单GW投资的长期下限为3亿/GW,按照100GW/年的需求计算,异质结设备市场空间有望达到300亿元。

异质结设备市场空间测算

数据来源:公开资料整理

3.异质结材料市场空间测算

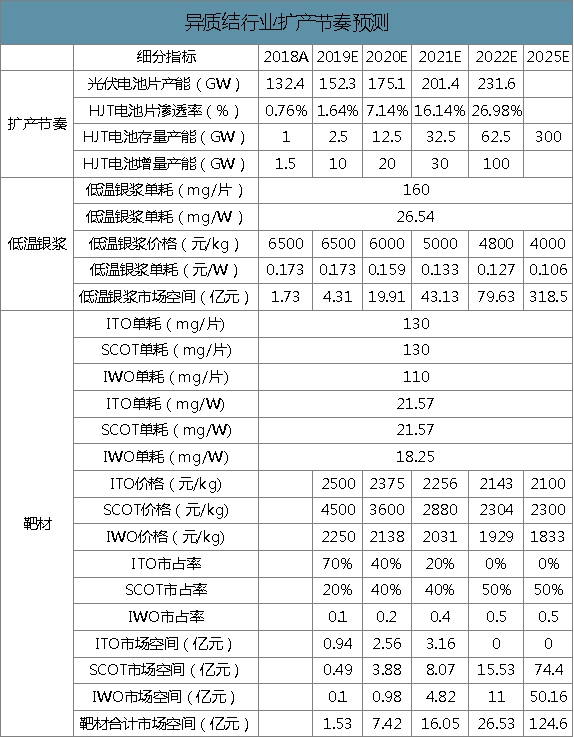

1)低温银浆:组件端MBB将成为主流工艺,参考银单耗为160mg/片。假设2020-2022年低温银浆分别实现进口企业国产化、国产企业国产化,对应银浆价格为6000、5000元/kg。长期来看,假设高低温银浆平价,低温银浆价格为4500元/kg。

2)靶材:RPD+PVD一体机将成为行业发展趋势。假设2020-2023年ITO、SCOT、IWO三类靶材的市占率分别为7:2:1、4:4:2、2:4:4、0:5:5,2019年三类靶材单耗分别为130、130、110mg/片,价格分别为2500、4500(进口)、2250元/kg,假设单耗维持不变,国产靶材价格每年降价5%,进口靶材每年降价20%。

异质结行业扩产节奏预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国异质结电池行业市场研究分析及发展潜力研判报告

《2025-2031年中国异质结电池行业市场研究分析及发展潜力研判报告》共十章,包含异质结电池投资建议,2025-2031年中国异质结电池未来发展预测及投资前景分析方向,2025-2031年异质结电池技术开发、项目投资、生产及销售注意事项向等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国异质结电池(HJT电池)行业转换效率及产能规划分析:龙头公司HJT转换效率频破纪录[图]](http://img.chyxx.com/2021/12/J7198Z8OWZ_m.png?x-oss-process=style/w320)

![研判2025!中国软泡聚醚行业价格、产能及消费量分析:行业产能过剩凸显,价格承压下行趋势延续[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)