一、水空中冷器性能优于空空中冷器,是增压空气冷却的主流发展方向

水空中冷器是以水为冷却介质,主要用于车辆、船舶,发电机组等发动机的增压空气的冷却,属于节能环保产品,有利于增加动力和减善排放。

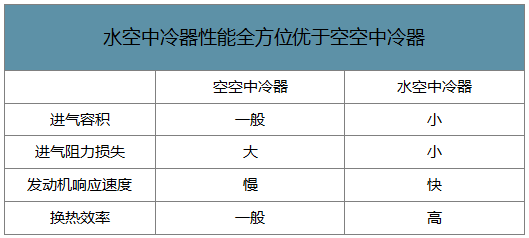

中冷器按冷却器介质分为:水空中冷器和空空中冷器。较传统的空空中冷器,水空中冷器能够节省发动机舱前端模块的空间,换热效率高,阻力损失小,进气容积小,能够降低油耗,减少排放,提高发动机的响应速度,从而提高客户的驾驶体验。国外主要汽车企业普遍采用该技术,如大众、福特、丰田、宝马等,国内江淮、比亚迪、长安、吉利、奇瑞、众泰、北汽等主机厂在新一代的发动机上逐步使用该技术,市场前景广阔。

水空中冷器性能全方位优于空空中冷器

数据来源:公开资料整理

二、中国水空中冷器行业市场规模分析预测

(一)、2020年全球乘用车水空中冷器市场规模

1、受益涡轮增压渗透率提升,水空中冷器迎来加速放量

油耗法规助力发动机涡轮增压化,中冷器应用迎来契机。为应对未来更严格的油耗法规,发动机小排量增压技术是降低油耗的主要技术手段。智研咨询发布的《2020-2026年中国汽车零部件及配件制造行业市场深度评估及投资前景评估报告》显示:根据全球领先的汽车涡轮增压器制造商霍尼韦尔发布的“全球涡轮增压市场预测”报告,全球新车中涡轮增压渗透率将从2016年的39%上升至2020年的47%。此外,中国作为全球涡轮增压市场的领头羊,新车中涡轮增压渗透率将极大地提升,从2016年的32%上升至2020年的47%。增压后的空气温度很高,未经冷却直接进入发动机参与燃烧会影响发动机的可靠性、油耗和排放,需要中冷器将高温增压空气进行冷却。

乘用车涡轮增压渗透率将持续提升

数据来源:公开资料整理

2、行业规模:2020年全球乘用车水空中冷器接近40亿元。

1)单车价值假设:按照行业经验,目前乘用车水空中冷器单车价值为150-200元,假设2020年单车价值降为150元,且海外水空中冷器单车价值与国内相同。2)渗透率假设:参考霍尼韦尔的预测,油耗压力下2020年全球新车中涡轮增压渗透率达到47%,并假设涡轮增压乘用车使用水空中冷器比例为70%。3)乘用车产量假设:假设2020年全球乘用车产量7500万辆。综合上述假设,据此测算可得:2020年全球乘用车水空中冷器市场规模达37亿元。

竞争格局:自主外资瓜分市场,银轮市场份额领先。在国内内燃机中冷器领域,目前马勒、翰昂、博格华纳等国际品牌具有一定优势,主要配套合资品牌车企,获得了较大市场份额。国内企业中,银轮凭借技术和成本优势,产销量排名靠前。此外,贵州贵航、潍坊恒安、宁波路润也占据了一定份额。

行业规模:2020年全球乘用车水空中冷器接近40亿元。1)单车价值假设:按照行业经验,目前乘用车水空中冷器单车价值为150-200元,假设2020年单车价值降为150元,且海外水空中冷器单车价值与国内相同。2)渗透率假设:参考霍尼韦尔的预测,油耗压力下2020年全球新车中涡轮增压渗透率达到47%,并假设涡轮增压乘用车使用水空中冷器比例为70%。3)乘用车产量假设:假设2020年全球乘用车产量7500万辆。综合上述假设,据此测算可得:2020年全球乘用车水空中冷器市场规模达37亿元。

(二)、国内乘用车EGR系统市场发展规模

1、竞争格局:自主外资瓜分市场,银轮市场份额领先

在国内内燃机中冷器领域,目前马勒、翰昂、博格华纳等国际品牌具有一定优势,主要配套合资品牌车企,获得了较大市场份额。国内企业中,银轮凭借技术和成本优势,产销量排名靠前。此外,贵州贵航、潍坊恒安、宁波路润也占据了一定份额。

主要国家和地区燃料消耗量标准目标对比

数据来源:公开资料整理

EGR技术为性价比较高的降低油耗手段。汽油发动机上搭载使用EGR技术,通过废气循环能够抑制爆震,降低最高燃烧压力和温度,从而提升燃油功效,达到降低油耗的目的。从理论上来讲,目前该技术可以达到3-12%的油耗降低,EGR系统包括EGR阀、控制单元(ECU)、传感器、EGR冷却器等,EGR系统成本一般在500~600元,为性价比较高的降低油耗手段。国际上大众、丰田、福特、克莱斯勒的部分车型已搭载汽油机EGR系统。在国内,部分乘用车车企也逐步开始使用汽油机EGR系统,尤其是日系车企使用较多。

部分使用EGR技术的国产乘用车车型一览

数据来源:公开资料整理

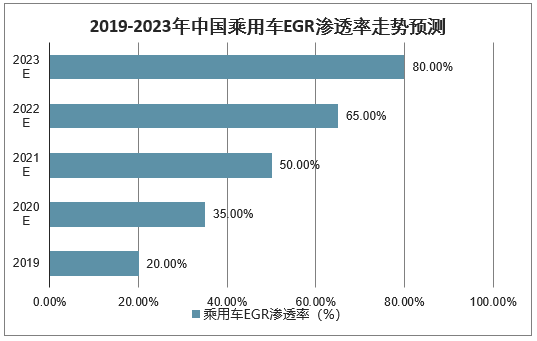

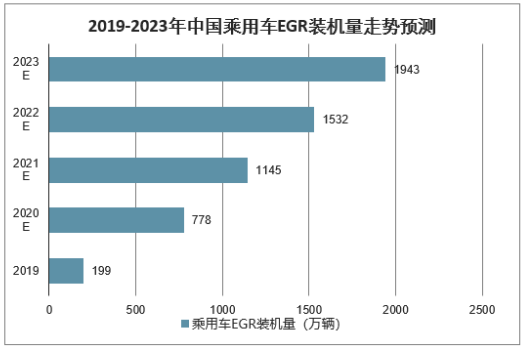

2、行业规模:2023年国内乘用车EGR系统市场规模近百亿元,复合增速31%。

1)单车价值假设: 2019年EGR冷却器平均价格为180元,EGR系统平均价格为550元,假设未来每年有一定降幅。

2)渗透率假设:根据中国内燃机工业协会排放后处理专业委员会,测算可得2019年国内乘用车EGR渗透率为20%,假设未来每年渗透率逐步提升,油耗压力下2023年渗透率达到80%。3)乘用车产量假设:假设2020-2023年我国乘用车产量增速为3%。综合上述假设,据此测算可得:预计未来几年国内乘用车EGR系统市场规模复合增速为31%,到2023年总规模达91亿元。此外,2023年国内乘用车EGR冷却器市场规模也将达到30亿元。

2019-2023年中国乘用车产量走势预测

数据来源:公开资料整理

2019-2023年中国EGR冷却器走势预测

数据来源:公开资料整理

2019-2023年中国乘用车EGR渗透率走势预测

数据来源:公开资料整理

2019-2023年中国乘用车EGR装机量走势预测

数据来源:公开资料整理

2019-2023年中国EGR冷却器行业规模走势预测

数据来源:公开资料整理

(三)、重卡 EGR 冷却器发展规模

1、重卡国VI升级,EGR短期放量确定性高

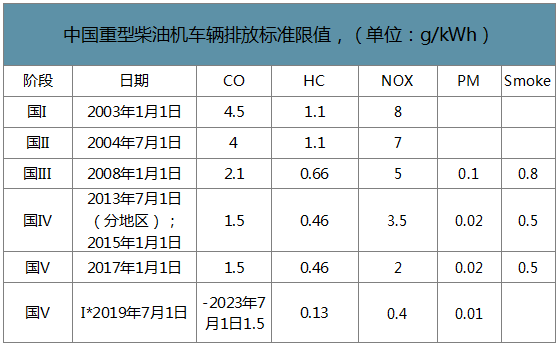

重型柴油车是机动车污染排放的主要来源,国VI标准实施在即。重型柴油车保有量虽然较低,但是单车排放污染较高,排放升级十分重要。我国的排放标准实施时间虽然晚于欧洲,但正加速追赶,尤其是国V的实施控制水平已相当于欧V标准。欧VI作为欧洲最新的排放标准,代表了发达国家的最高环保要求,而从国VI的标准来看,总体以欧VI标准为基础,基本内容包括排放限值、测量循环、耐久性要求,将对重型车发动机的技术水平提出更高的要求,缩小与发达国家在车辆排放方面的差距。国VI标准将分为a和b两阶段实施,a阶段中,燃气重卡/城市重卡/全国重卡将分别于2019年7月1日、2020年7月1日、2021年7月1日实施。

中国重型柴油机车辆排放标准限值,(单位:g/kWh)

数据来源:公开资料整理

国VI标准实施阶段

数据来源:公开资料整理

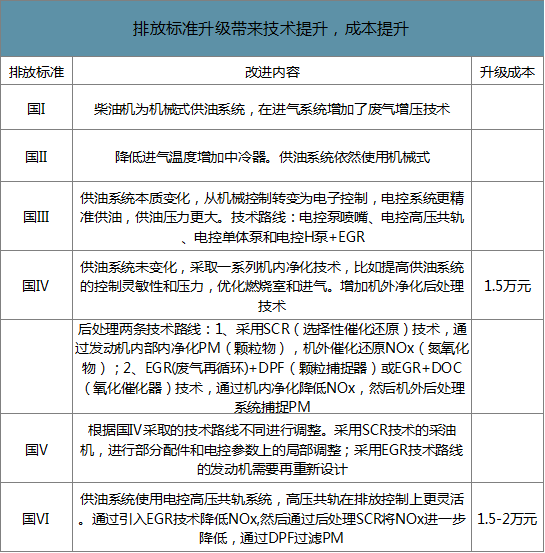

历次排放标准升级都带来了技术的大幅提升,国VI重卡主流技术路线是引入EGR和DPF技术。如国II升级到国III,改变了供油系统的本质,将供油系统从机械控制转变为电子控制,使用高压共轨喷射系统易于实现预喷射和多次喷射,降低NOx,同时保证优良的动力性和经济性,另外可以改善各缸供油不均匀,从而减轻柴油机的振动和降低排放。国V重卡多采用SCR技术,升级到国VI的主流技术路线一般是SCR+EGR+DPF,成本大约提高1.5-2万元,其中EGR和DPF为纯增量市场。

排放标准升级带来技术提升,成本提升

数据来源:公开资料整理

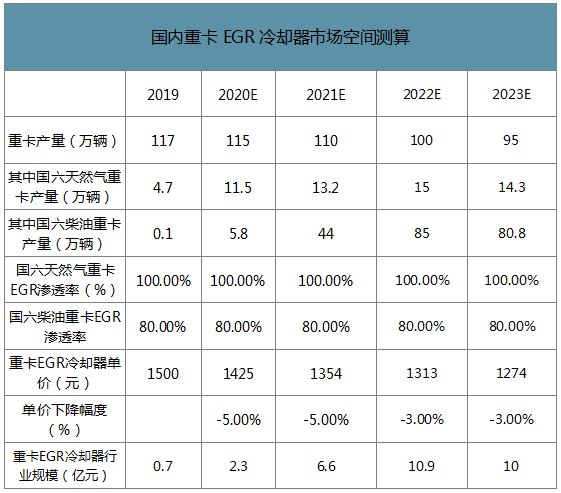

2、行业规模:受益国 VI 实施,2022 年重卡 EGR 冷却器市场将超 10 亿元。

1)单车价值 假设:重卡 EGR 冷却器单价为 1500 元,假设未来每年有一定 降幅。2)渗透率假设:根据卡车之家,国六天然气重卡标配 EGR,国六柴油重卡 EGR 为主流技术路线,预计渗透率 80%。3)重卡产量假设:假设 2020-2021 年我国重卡行 业景气保持高位,2022-2023 年小幅下滑。天然气重卡渗透率由 2019 年 10%提升至 2022 年 15%。综合上述假设,据此测算可得:预计国内重卡 EGR 冷却器市场规模将 从 2019 年的 0.7 亿元快速增长至 2022 年的 10.9 亿元。

国内重卡 EGR 冷却器市场空间测算

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国水空中冷器行业市场运行态势及发展战略研判报告

《2026-2032年中国水空中冷器行业市场运行态势及发展战略研判报告 》共十四章,包含2026-2032年水空中冷器行业投资机会与风险,水空中冷器行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年陕汽纯电动牵引汽车上牌情况分析:上牌量集中在上海市[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)