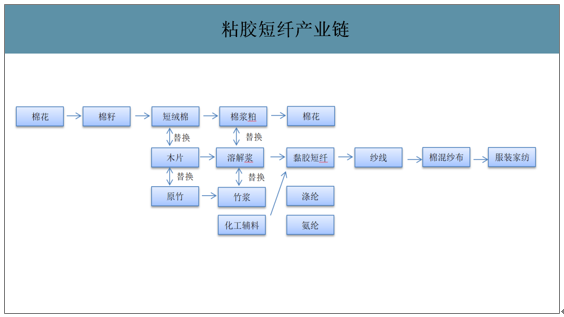

粘胶短纤俗称“人造棉”,是一种天然纤维素的再生纤维,和棉花同为棉纱的原材料,质地与棉花相近。其吸湿性、染色性、垂悬性和强度均优于棉花,且较棉花更易染色,色牢度和可纺性较高,舒适性与棉花最为接近,但是耐碱性和弹性不及棉花。粘胶短纤作为纺织工业的重要原料,处于产业链中游。上游产品为溶解浆、棉浆粕和竹浆,以溶解浆为主,下游产品包括棉纱和混纺纱,主要用于服装家纺。

粘胶短纤产业链

数据来源:公开资料整理

一、中国粘胶短纤行业产能产量情况

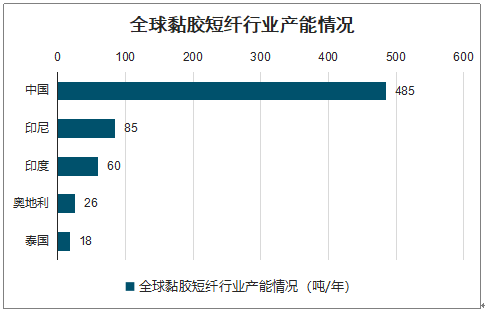

世界粘胶短纤产能主要集中在中国,其余国家中印尼是全球第二大粘胶短纤生产国,其现有产能85万吨/年,第三位是印度60万吨/年,另外奥地利、泰国也分别有26万吨/年、18万吨/年粘胶短纤产能。

全球黏胶短纤行业产能情况

数据来源:公开资料整理

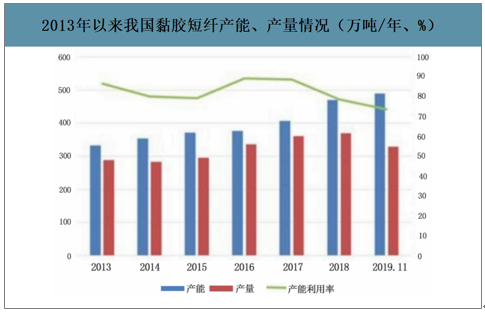

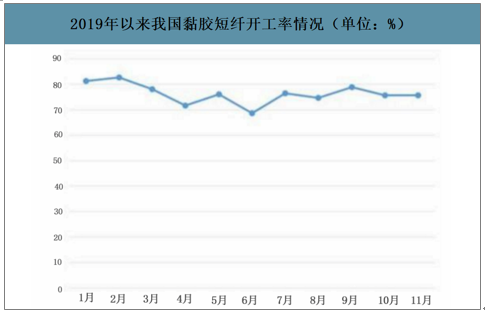

智研咨询发布的《2020-2026年中国粘胶短纤行业竞争格局分析及市场盈利预测报告》数据显示:2018年粘胶短纤行业新产能集中投放,产能大约增加了70万吨/年,同比增长约16.00%至470万吨;2019年粘胶短纤产能略微增至489.50万吨,2019~2020年预计新增产能较少。2018年粘胶短产能利用率同比下降9.95个百分点至78.72%,主要由于新增产能主要在第四季度投放,产能尚未完全释放所致;2019年以来粘胶短纤企业开工率呈先降后升的趋势,其中1-6月逐月下降,6月开工率达到全年最低,为68.68%,6-11月逐渐回升并趋于平稳,整体开工率维持在70%~80%之间波动,处于一般水平,行业内不具成本优势的粘胶短纤企业开工情况或将承压。

2013年以来我国黏胶短纤产能、产量情况(万吨/年、%)

数据来源:公开资料整理

2019年以来我国黏胶短纤开工率情况(单位:%)

数据来源:公开资料整理

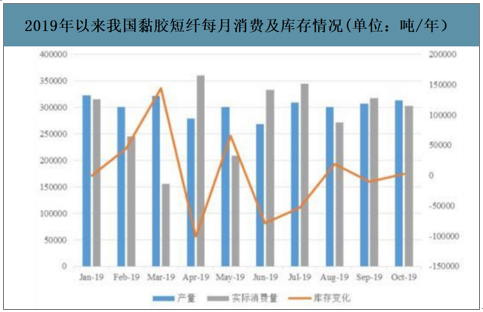

2014-2018年,粘胶短纤产量和实际消费量呈波动增长态势,分别年均复合增长8.17%和6.63%,产量增速显著高于行业消费增速,行业库存处于上升周期,2017-2018年行业库存增量分别为11.15万吨和12.86万吨;2019年1-11月,粘胶短纤实际消费量为285.48万吨,占2018年全年总消费量的90.27%,较2018年整体需求略有弱化;总体库存增量3.42万吨,占2018年全年库存增量的26.57%,库存变化较往年降幅较大,同时部分月份库存呈下降态势。

2014-2019年我国黏胶短纤年度消费量及库存情况(单位:万吨/年)

数据来源:公开资料整理

2019年以来我国黏胶短纤每月消费及库存情况(单位:吨/年)

数据来源:公开资料整理

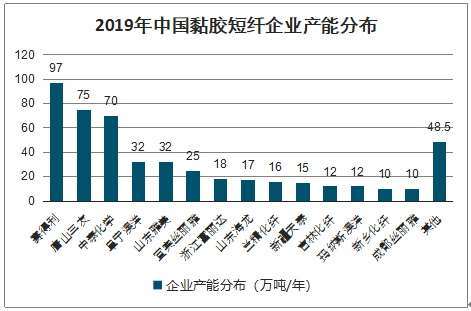

2017年9月工信部开始实施《粘胶纤维行业规范条件(2017版)》(以下简称《条例》),《条例》鼓励和支持现有粘胶纤维企业通过技术改造淘汰落后产能,优势企业并购重组,提升产业集中度和整体竞争能力。近两年行业龙头并购、重组等相关行为较为频繁,如产能合并较大的有中泰化学收购富丽达、赛得利收购江西龙达,同时,龙头企业扩产现象明显,如唐山三友20万吨/年新产能投产等。2019年我国粘胶短纤产能规模约为489.50万吨,产能规模达到30万吨以上的企业5家,分别为赛得利、唐山三友、中泰化学、阜宁澳洋、山东雅美;行业前五大企业产能占比62.51%,行业CR5较2017年提高了约10个百分点,行业集中度大幅提高;行业前十大企业产能占比81.10%,行业集中度较高。随着大产能生产线的不断建成投产,再加上行业亏损幅度较大,业内较多设备陈旧的小型粘胶短纤生产线将逐渐被淘汰,再加上行业准入门槛和环保等因素的限制,龙头企业在行业内话语权加强。

2019年中国黏胶短纤企业产能分布

数据来源:公开资料整理

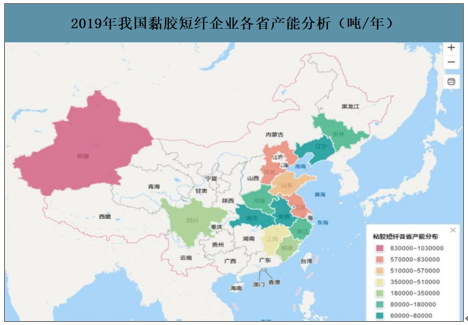

国总产能的76.10%,区域化集中较高。其中新疆地区则主要具有人力资源、物流补贴、能源资源等优势,同时打造了化工辅料-粘胶短纤-人棉纱工厂的产业链模式,由于生产粘胶短纤的用水量较大(1吨粘胶短纤用水量大概30吨),未来新疆地区产能发展易受用水量指标限制。江苏、河北、山东则具有原材料优势,主要原材料溶解浆进口较为便利,同时也靠近国内主要溶解浆厂商生产基地;另外在地理位置上更为接近江苏、浙江等下游消费地。

2019年我国黏胶短纤企业各省产能分析(吨/年)

数据来源:公开资料整理

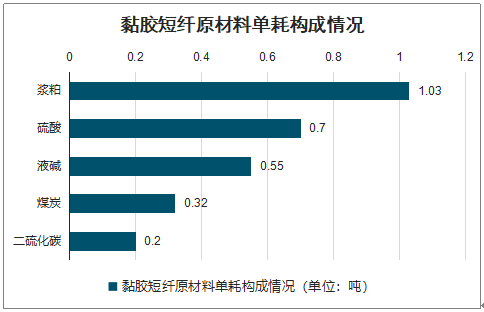

粘胶短纤的成本主要由原材料、人工成本和制造费用构成,其中原材料占成本的比例大概为85%~90%之间。其中浆粕的成本约占短纤生产成本的60%,是主要原材料,其他原材料则主要包括烧碱、硫酸以及煤炭等。浆粕以棉浆和溶解浆为主,由于棉浆粕污染严重,且供给容易受到棉花产量的限制,近年来受棉花减产影响,棉短绒和棉浆粕产量同比下降,因此溶解浆消费量更大。世界溶解浆产能主要分布在北美、巴西、南非等林木资源丰富的地区,而我国作为全球最大的粘胶纤维产地,对溶解浆需求较大,国内溶解浆产能不足以满足需求,因此我国每年需进口大量溶解浆,溶解浆对外依存度基本保持在60%左右。国内拥有溶解浆产能的大型企业主要为太阳纸业(80万吨/年)、泰格林纸(30万吨/年)、华泰股份(10万吨/年)和青山纸业(9.6万吨/年)等,目前太阳纸业为国内最大的溶解浆生产企业。生产粘胶短纤的其余化工辅料如烧碱、硫酸、煤炭等国内供应较为充足。

黏胶短纤原材料单耗构成情况

数据来源:公开资料整理

二、中国粘胶短纤行业进出口情况

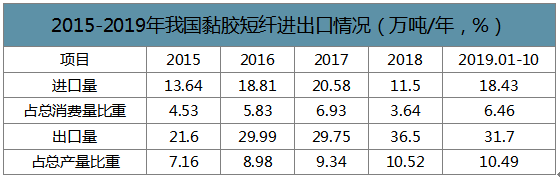

进口方面,2015-2018年我国粘胶短纤进口量波动下降,其中2018年是我国2015年以来粘胶短纤进口量降幅较大的一年,主要系我国粘胶短纤行业快速发展,产品产量和质量均有所提高,自给率大幅提高所致,粘胶短纤进口量占总消费量比重大约在5%左右波动。从2019年来看,1-10月,我国粘胶短纤进口总量18.43万吨,粘胶短纤主要进口国是奥地利、印度尼西亚、印度,分别占61%、18%、10%。

出口方面,2015-2018年,粘胶短纤出口量呈增长趋势,出口量占总产量比重逐年增长,但权重较小,对消化国内粘胶短纤产量有限。2019年1-10月,我国粘胶短纤出口量为31.70万吨,粘胶短纤主要出口国是土耳其、印度尼西亚、巴基斯坦,分别占25%、24%、22%。

2015-2019年我国黏胶短纤进出口情况(万吨/年,%)

数据来源:公开资料整理

在下游环节,我国粘胶短纤维下游应用领域主要包括人棉纱、混纺纱以及非织造布。目前,应用领域结构大致比例为:人棉纱占比72%,混纺纱占比9%,非织造布占比在7%,还有12%为其他产业用纺织品。

中国黏胶短纤行业下游应用情况

数据来源:公开资料整理

三、2020年我国粘胶短纤行业展望

整体看,由于2018年粘胶短纤产能增速过快,对行业整体冲击较大,此外,宏观经济增幅放缓及中美贸易摩擦导致粘胶短纤及下游服装需求减弱,织造和服装行业处于去库存阶段,2019年粘胶短纤产品价格下跌至历史低位,行业整体呈亏损状态。

未来,行业能否转暖将取决于以下因素:1)随着大产能生产线的不断建成投产,再加上行业亏损幅度较大,业内不具备规模优势、成本优势、较多设备陈旧的小型粘胶短纤生产线将逐渐被淘汰。2)宏观经济回暖带动粘胶短纤及下游纺织服装增加库存,2019年的过度去库存,将为2020年企业补库存提供较大空间。3)由于粘胶短纤价格下跌幅度较大,其相对棉花和涤纶价格优势更明显,对棉花和涤纶替代性增强,粘胶短纤需求或将提高。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国粘胶短纤行业市场研究分析及发展前景研判报告

《2026-2032年中国粘胶短纤行业市场研究分析及发展前景研判报告》共十四章,包含粘胶短纤国内重点生产厂家分析,2026-2032年中国粘胶短纤行业发展预测分析,2026-2032年我国粘胶短纤行业投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国粘胶短纤行业产业链、产能规模、竞争格局及未来前景分析:行业处于产能下降周期,市场产品价格上涨[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)