一、概况

磷元素广泛存在生物体和自然界中,是构成基础化工和现代农业不可或缺的元素。磷存在于人体细胞中,是维持骨骼和牙齿的必要物质,几乎参与所有生理 上的化学反应。单质磷有几种同素异形体,其中白磷或黄磷是无色或者淡黄色的透明结晶固体,黑磷是具有金属光泽的晶体,在同素异形体中反应活性最弱, 红磷是鲜红色粉末,把黑磷加热到 125 摄氏度则变成钢蓝色的紫磷。在自然界中,磷以磷酸盐的形式存在,在含磷化合物中磷原子通过氧原子而和别的原子 或基团联结,磷常见的氧化物有三氧化二磷和五氧化磷,除此之外还有三卤化磷、五卤化磷和卤氧化磷。

磷化工产业以磷矿为基础原料,主要通过湿法和热法加工为湿法磷酸和元素磷,进而进行后加工,生产农业用 的化学肥料和工业用的精细磷化工。广义的磷化工行业包括磷复肥行业、黄磷 行业和后加工行业即磷酸、磷酸盐和磷化物等,目前我国磷复肥占到行业的 76% 左右,11%生产黄磷,剩下的 12%为各种磷酸盐等。

热法磷酸是将磷矿石混合焦炭和硅石在高温中炼制制得黄磷,然后经氧化、水化等反应而制取的磷酸称之为热法磷酸。其 中 10 吨磷矿石需要 1.9 吨焦炭、3 吨硅石、0.02 吨普通功率石墨电极。热法磷酸的生产方法国内外普遍采用的均是电炉两步法,是将电炉还原磷矿得到的升华磷经过除尘后使磷冷却呈液态,然后将液态磷经燃烧、水化、除雾制成磷酸。

湿法磷酸是用无机酸分解磷矿石,分离出粗磷酸,再经过净化后制得磷酸产品,其中 10 吨磷矿石大约需要 6.5 吨左右硫酸。湿法磷酸比热法磷酸成本低 20%-30%,目前 75%-80%的磷酸是采取湿法制作而成的。

二、磷矿石

磷矿石多产于沉积岩,现在已存的含磷 1%的矿石约有 200 种,但是有利用价值的只有几种, 磷的主要矿物为磷灰石。磷矿石的成矿条件复杂,矿石加工使用后,磷元素回归自然界难以回收利用,属于不可再生资源。各国政府都加强对磷矿石的重视程度,美国 2002 年命令禁止出口磷矿石,2004 年开始零出口,2005 年关闭低产矿山。我国 2009 年开始实施磷矿石出口配额,2016 年国务院审批通过的《全国矿产资源规划(2016-2020 年》首次将磷列为战略性非金属矿产。

国内政策层面提升磷矿石重视程度

数据来源:公开资料整理

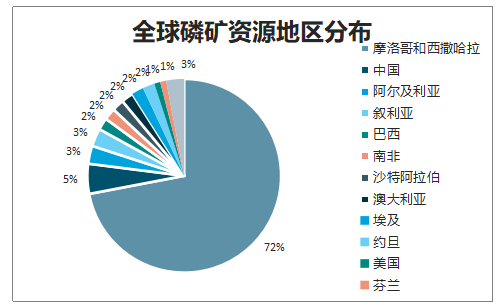

全球磷矿资源探明储量超过 3000 亿吨,基础储量达到 700 亿吨。其中 摩洛哥和西撒哈拉储量达到 500 亿吨,占到全球基础储量的 70%左右,处于绝对领先对位。中国磷矿资源排名世界第二,亚洲第一,储量超过 30 亿吨,占比 达到 5%,其他资源主要集中在非洲,中东和美洲。

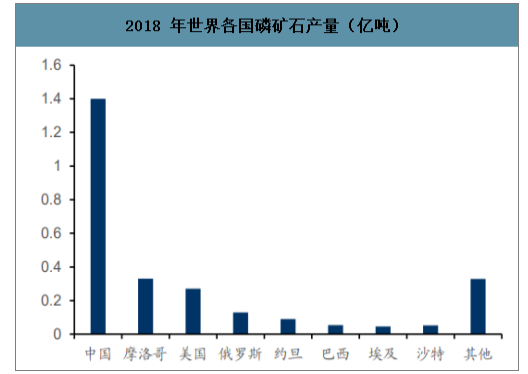

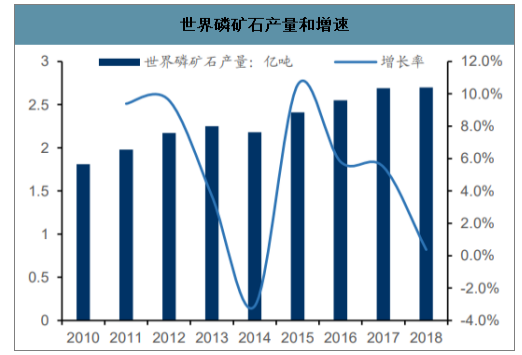

世界范围内磷矿石产量主要集中在像美国、中国这样的消费大国和像摩洛哥这样的资源大国。据调查数据显示,2018 年世界磷矿石产量 2.7 亿吨,其中中国产量 1.4 亿 吨,占比达到 52%,其次是摩洛哥和美国,年产量都在 0.3 亿吨左右。世界磷矿石在近十年基本保持小幅上升趋势,从 2010 年的 1.81 亿吨增长至 2018 年 的 2.7 亿吨,年均增幅在 10%左右,近三年来,世界磷矿石产量增速大幅降低, 到 2018 年产量增速降至 0.4%,主要由于中国国内去产能导致的产量大幅下降。

全球磷矿资源地区分布

数据来源:公开资料整理

2018 年世界各国磷矿石产量(亿吨)

数据来源:公开资料整理

世界磷矿石产量和增速

数据来源:公开资料整理

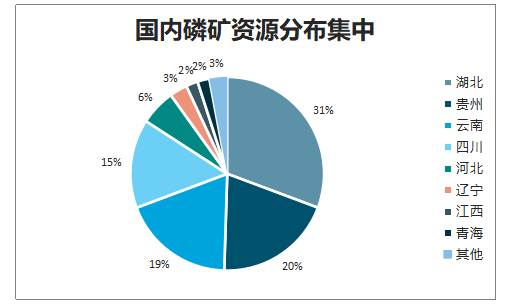

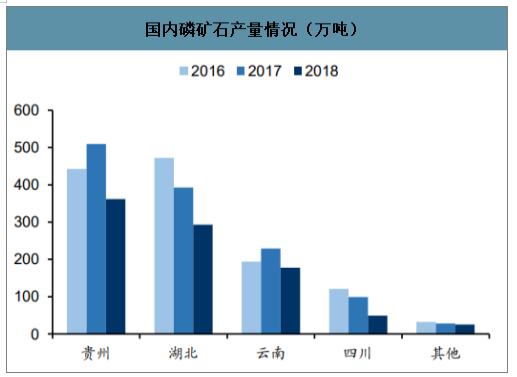

2018 年中国磷矿石产量 907 万吨,其中贵州、湖北、云南和四川四省产量就达到 881 万吨,占到总产量的 95%以上,资源优势明显,从而形成了“南磷北调, 西磷东调”的基本局面。

国内磷矿资源分布集中

数据来源:公开资料整理

国内磷矿石产量情况(万吨)

数据来源:公开资料整理

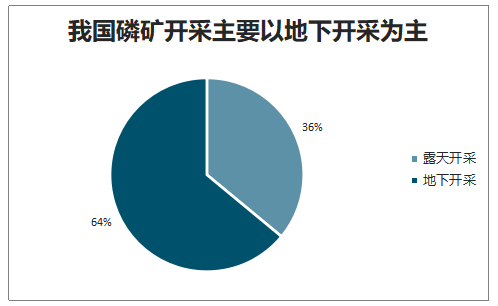

磷矿石开采一般分为地上和地下开采,地上露天开采成本显著低于地下开采,世界主要磷矿资源国摩洛哥磷矿资源基本都是露天矿,适用于机械开采。2013 年我国“三磷”审查表明,中国磷矿资源 中地下开采占比达到 60%,同时超过 75%的矿层呈倾斜状,磷矿层较薄不利于集中开采,大大增加了磷矿开采的成本。

我国磷矿石主要集中在云南、四川、贵州和湖北,这些地区大部分处于内陆高原,磷矿运输成本较 高。反观美国和摩洛哥,美国磷矿资源 58%集中在弗罗里达州,位于美国中部平原,依托港口运输,成本较低,摩洛哥磷矿资源 70%以上集中在卡萨布兰卡东南地区,出口可以方便地通过欧云港运到世界各地。

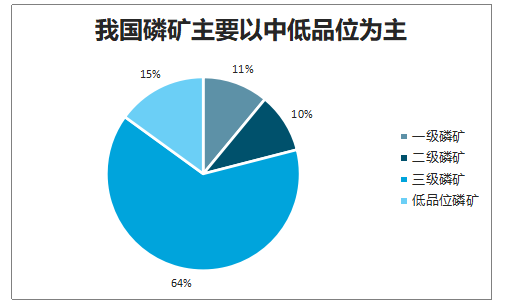

世界磷矿石的平均品位在 30%左右,达到一级磷矿水平,中国平均仅为 17%,多为二三级水平。我国磷 矿资源主要以沉积型磷块岩为主,矿石中杂质较多,同时矿石结晶之间的胶结 物发育,不利于磷矿加工。其中 90%以上为中低品位矿,品味在 30%以上的磷 矿石探明储量仅为 11 亿吨,占比不到 20%。

我国磷矿开采主要以地下开采为主

数据来源:公开资料整理

我国磷矿主要以中低品位为主

数据来源:公开资料整理

1、需求端

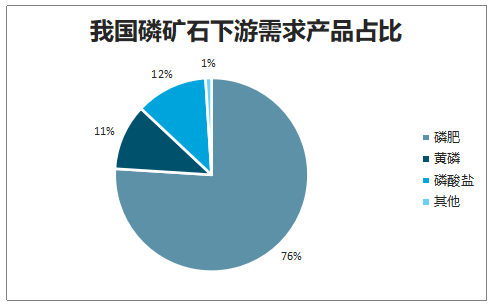

磷矿石的下游产品主要为磷肥、黄磷和磷酸盐,其中磷肥占比最高达到 76%。 磷肥与氮肥和钾肥合称为我国三大肥料,其中磷肥主要为磷酸一铵(MAP)和 磷酸二铵(DAP),剩下还有普钙、重钙和三元复合肥等。黄磷作为热法磷酸、 赤磷和三氯化磷等产品的原材料,磷酸主要用于工业上金属处理及干燥剂等, 食品行业酸味剂和酵母营养剂,以及电子行业的电子晶片的清洗和蚀刻。

我国磷矿石下游需求产品占比

数据来源:公开资料整理

磷矿石是现代农业和化工行业不可或缺的原料,同时磷矿石资源具有不可替代性,这种刚性和不可替代性导 致磷矿石需求不可能大幅下降。其中磷矿石下游主要需求化肥与农业、粮食和 人口关系密切,数据显示世界磷矿石消费量与世界人口呈现高度正相关,全球磷矿石(折合 P2O5)表观消费量从 2002 年的 48 亿吨增加到 2017 年的 64 亿 吨,随着世界人口持续增加,世界磷矿石需求也将稳步提升。

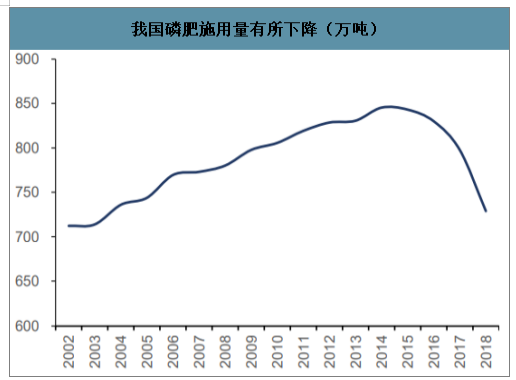

中国磷肥市场经过了近 20 年左右的高速发展,已经成为磷肥生产大国,行业进入了成熟期, 行业竞争加剧,利润普遍下降,伴随着产能过剩和市场的激烈竞争,亏损企业较多,行业内资源整合导致磷肥产量趋于平稳。另一方面国内磷产业高速发展 带来的污染问题日益严重,国家限制磷矿开采和关闭高污染小产能公司,2018 年 11 月国务院发文提出方案,明确要减少化肥、农药使用量,到 2020 年全国农作物化肥、农药使用量实现负增长。

我国磷肥施用量有所下降(万吨)

数据来源:公开资料整理

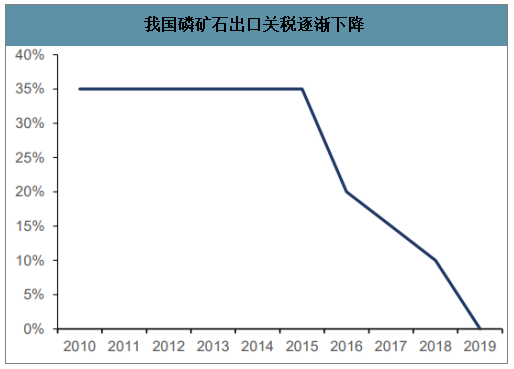

2000 年之前我国对磷矿石实行 13%出口退税以鼓励磷矿石出口换取外汇,2003 年我国磷矿石出口量最大达到 323 万吨。2001 年之后受到国家对磷矿石资源保护和限制出口政策影响,国内 磷矿石资源出口逐年下降, 2009 年起我国实施磷矿石配额管理,2009-2015 年我国磷矿石出口从 200 万吨降至 24 万吨,从 2016 年起,由于我国磷肥需求 疲软和供给侧改革,磷矿石出口关税逐渐降低,从 2019 年 1 月 1 日起,国内磷矿石出口实现零关税,近两年出口额有小幅回升。

我国磷矿石出口关税逐渐下降

数据来源:公开资料整理

2、供给端

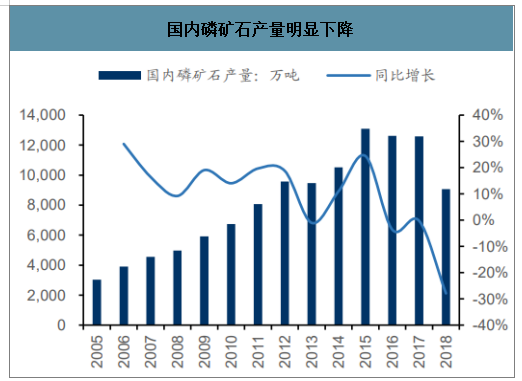

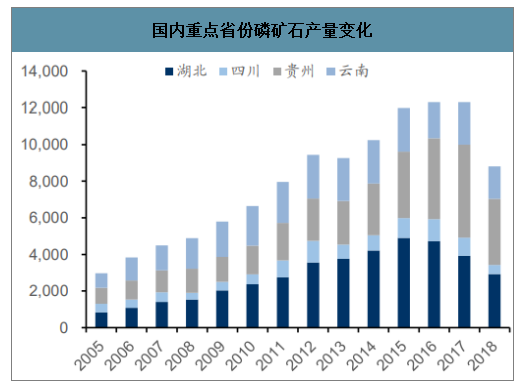

环保和限产政策下,国内磷矿石产量明显下降。2015 年我国磷矿石产量达到巅 峰,年产量为 1.3 亿吨,从 2016 年开始产量实现负增长,2018 年增长率达到 -27.9%,产量降至 1 亿吨以下,目前仍保持下降趋势。从四大产区来看,2018 年四川降幅最大为 50%,其次是贵州降幅 29%,湖北与云南的降幅 25%左右。

国内磷矿石产量明显下降

数据来源:公开资料整理

国内重点省份磷矿石产量变化

数据来源:公开资料整理

环保高压政策持续时间长,中小型落后企业得到整合,未来产量难以大幅提高。 2016 年以前,国内磷矿石开采秩序混乱,小型企业众多,这些企业技术落后, 资源利用率低,生产对环境破坏较大。2016 年 5 月中央开始第一轮环保督察, 逐步关停这些小型落后产能企业,2018 年 6 月政策持续跟进,第一批回头看又在全国逐步展开,2019 年 7 月第二轮第一批环保政策又在上海、福建、海南等地展开,预计到 2020 年为期三年的环保核查措施会使得中小型企业已经丧失复产能力。我国年产超过 50 万吨的大中型磷矿占比由 2009 年的 18%上升至 2015 年的 43%,行业集中度正在不断提高。

进入 2019 年三季度以来,由于四川和云南地区磷矿石价格已处于较低水平,价格下跌空间有限,因此三季度磷矿石价格较为平稳。进入四季度后,下游磷肥冬储市场行情开启对下游疲软的行情起到一定支撑,在供给端持续收缩的刺激下,下半年磷矿石价格仍将平稳运行。

二、黄磷

黄磷又称为白磷,因商品白磷带黄色所以称之为黄磷,白磷分子式为 P4,是磷的一种同素异形体。此外还有红磷,紫磷和黑磷。黄磷是由磷矿石加工而成, 白色固体质地较软。黄磷不溶于水,溶于大多数有机溶剂,常温状态下为立方 晶型,熔点为 44.1 摄氏度,密度为 1.88g/cm3,可用于制造磷酸和肥料。 黄磷的化学性质活泼,几乎大部分元素均可与磷发生反应生成磷化物,实验室 中黄磷置于冷水中保存,34 摄氏度可以在空气中自燃,生成白色烟雾,主要成 分为五氧化二磷(烟)和五氧化二磷与空气中水结合生成的磷酸(雾)。白磷常 温下可以与空气中氧气发生反应,产生火焰。黄磷有剧毒,人的中毒剂量为 15mg, 致死量为 50mg。

传统的黄磷制备方法主要分为电炉法和高炉法,其中电炉法产品质量好、成本低,高炉法很少采用。电炉法是将磷矿石、焦炭、硅石按照一定的比例混合在 三相电炉中,在 1400-1500 摄氏度高温下进行熔炉还原,其中要生产 1 吨黄磷, 大约需要 5 吨磷矿石。

国外发达国家黄磷产量与磷矿石产量同步,在上世纪 80 年代达到顶峰。国外 黄磷的主要生产国和地区为美国、西欧、哈萨克斯坦、俄罗斯和加拿大等,这些国家在上世纪 80 年代产量达到历史最高,产量占到世界的 90%左右,之后产能关闭,目前世界其他国家黄磷产量占比不到 20%。

中国黄磷产业从 1978 年改革开 放以来得到快速发展,截止 2018 年底,中国黄磷产能约为 140 万吨,比 1978 年增长了 47 倍,生产量世界第一,占到世界总产能的 85%左右,经过 40 年的 高速发展,目前产能严重过剩。

1、需求端

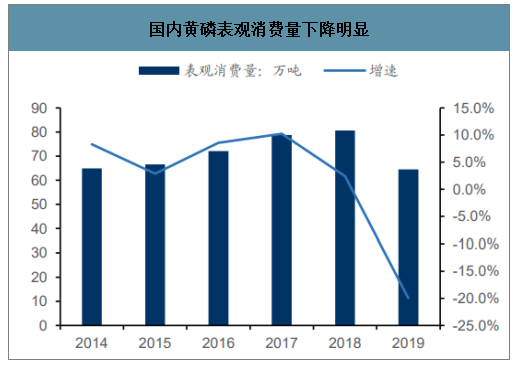

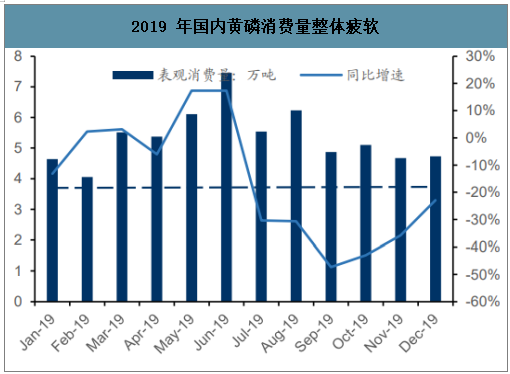

在环保政策高压下,我国黄磷表观消费量下降明显。2018 年我国黄磷消费量为 81 万吨,同比增速由 2017 年的 10%左右下降至 2.4%,2019 年黄磷表观消费 量仅为 64.49 万吨,同比降幅扩大至 20%。

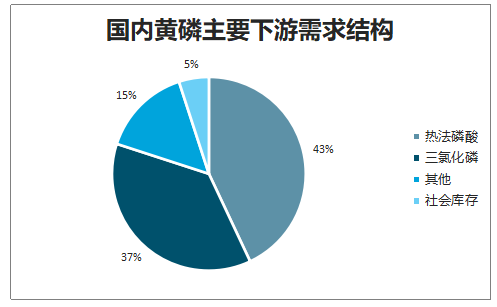

黄磷的下游需求主要为热法磷酸、三氯化磷和其他。其中热法磷酸一直都是黄 磷主要的下游需求,2019 年占比达到 43%,三氯化磷占比逐渐增加至 43%, 其他包括一些磷酸盐、赤磷、五氧化二磷等。

国内黄磷表观消费量下降明显

数据来源:公开资料整理

2019 年国内黄磷消费量整体疲软

数据来源:公开资料整理

国内黄磷主要下游需求结构

数据来源:公开资料整理

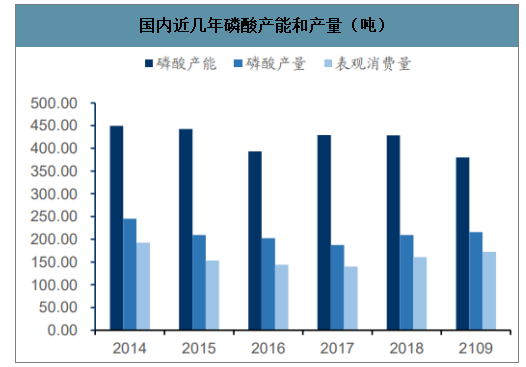

我国磷酸总产能严重过剩,需求有所回落。表观消费量约为 172 万吨,增长缓慢。磷酸下游近 60% 的消费还是集中在化肥领域,所以在环保政策的持续下,磷酸产能有可能将继续下滑。

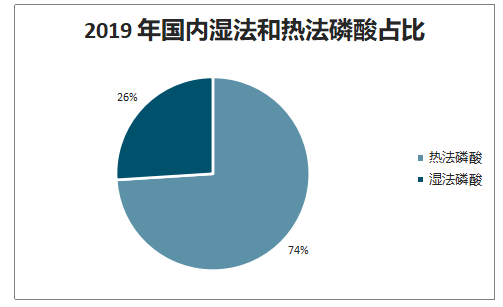

在降能耗促环保的政策下,我国主动调整磷酸产业结构,发展高纯度湿法磷酸来替代部分热法磷 酸。2007 年之前国内一直以热法磷酸为主,湿法磷酸占比几乎为零,2019 年我国磷酸产量约为 380 万吨,其中湿法磷酸已达到 100 万吨,占比达到 26%。

智研咨询发布的《2020-2026年中国磷化工行业市场运行潜力及竞争格局预测报告》数据显示:上世纪 80 年代,国外工业也主要以热法磷酸为主,随后逐步被湿法磷酸所取代, 目前发达国家工业磷酸湿法制备占比已经达到 85%,美国甚至达到了 100%。 湿法磷酸具有能耗低,成本低,市场竞争强的显著优势,随着湿法磷酸净化技 术的进步,热法磷酸占比将进一步下降。

国内近几年磷酸产能和产量(吨)

数据来源:公开资料整理

2019 年国内湿法和热法磷酸占比

数据来源:公开资料整理

我国热法磷酸的下游主要是工业和食品级磷酸,需求增长出现分化,整体需求疲软。热法磷酸下游主要为磷酸盐、电镀氧化、耐火材料等,其中磷酸盐占比 达到 30%,电镀氧化为 5%,剩下 2%为耐火材料。传统磷酸盐种类繁多主要包 括三聚磷酸钠、六偏磷酸钠、磷酸氢钙、四磷酸钠和有机磷酸盐。

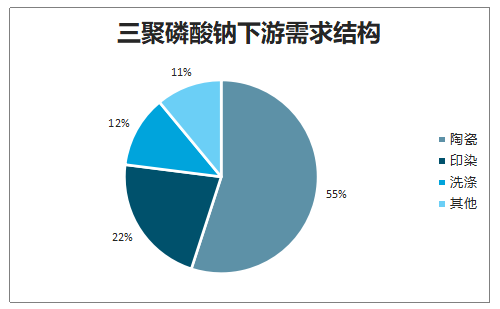

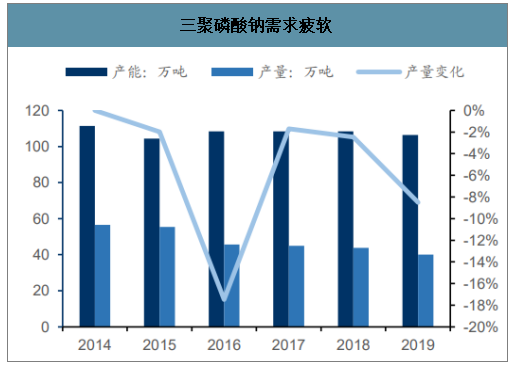

我国三聚磷酸钠主要分布在西南和华中地区,其中西南占比超过 70%。其下游主要应用在陶瓷工业、洗涤工业和印刷纺织等,其中工业级三聚磷酸钠目前主要用于合成洗涤剂助剂,但 是由于磷元素排放会导致湖泊富营养化,目前正在被新型环保原料所替代。食 品级三聚磷酸钠主要用于持水剂,食品保鲜剂等。2014 至今,国内三聚磷酸钠 产能严重过剩,开工率不到 50%,2019 年三聚磷酸钠产量仅为 40.1 万吨,连 续 6 年下降。

三聚磷酸钠下游需求结构

数据来源:公开资料整理

三聚磷酸钠需求疲软

数据来源:公开资料整理

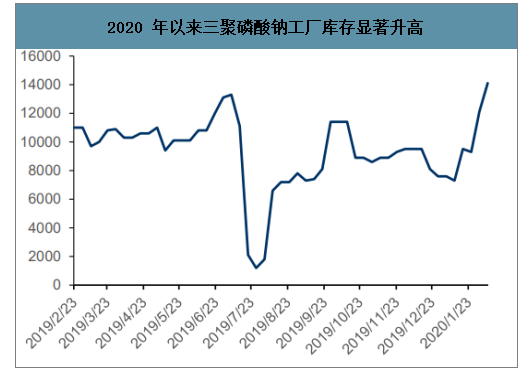

2020 年以来三聚磷酸钠工厂库存显著升高

数据来源:公开资料整理

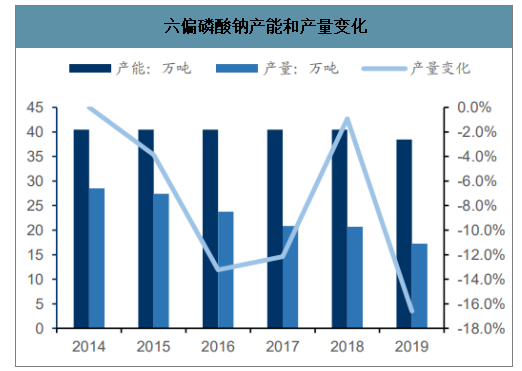

六偏磷酸钠是由黄磷加上纯碱在氧化炉中加热制成的,六偏磷酸钠下游需求分为三类。一类是软水剂,用于洗涤和水处理的应用;一类是调高食品的持水性, 防止脂肪氧化,多用于肉制品、鱼肉和火腿等;一类是用于印染的分散剂或者 选矿中浮选剂。其产量地域分布较为分散,四川和湖北地区产量占比最高,分 别达到 33%和 31%。企业层面,四川启明星产能达到 5 万吨,湖北兴山县磷化工公司和川东化工分别具有 4 万吨年产能的能力,并列第二,行业前十家企业占行业总产能的 66.57%。

六偏磷酸钠产能和产量变化

数据来源:公开资料整理

2、供给端

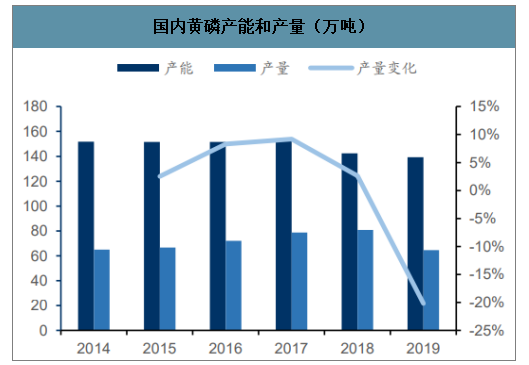

国内供给侧改革影响,黄磷供给端收缩效果显著。2016 年以来国家积极推动供 给侧改革,淘汰落后产能,加之环保政策高压下,2017 年开始黄磷产能有所下降,2018 年产能为 142.45 万吨,2019 年截至 8 月份产能降至 139.35 万吨。 2019 年产量明显收缩,2018 年产量为 80.8 万吨,增速从 9%下降至 3%,2019 年月度数据显示,几乎每月产量都同比负增长,2019 年全年产量仅为 60.49 万 吨,降幅将达到 20%。

国内黄磷产能和产量(万吨)

数据来源:公开资料整理

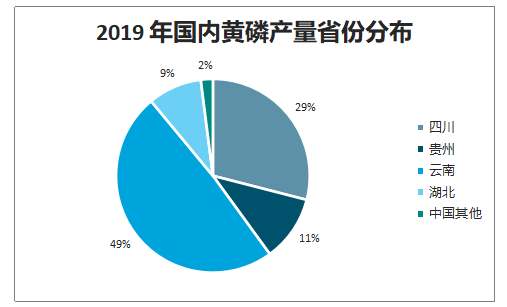

2019 年国内黄磷产量省份分布

数据来源:公开资料整理

国内黄磷产能分布主要集中在水电资源和磷矿石资源丰富的云贵川三省。黄磷 属于磷化工产业链中端产品,产品价差较小,所以企业多建在磷矿石矿场周边, 降低运输费用成本。此外,黄磷制备属于高能耗行业,生产 1 吨黄磷需要耗电 14000 度,电费在黄磷生产成本占比重超过 50%,水电成为国内黄磷生产主要 供电方式,尽管湖北磷矿石资源也相当丰富,但是因为缺乏水电资源支持,比例仅达到 6%。

黄磷生产尾气污染空气,生产废料中残余黄磷有剧毒,国家颁布相关准入条例规范黄磷行业。2009 年 1 月 1 日国家工业与信息部制定严格的黄磷行业准入条件,条件本着“控制总量、节约资源、减低能耗、保护环境、持续发展”原则, 以达到产业结构升级,规范市场竞争秩序,提高高能耗、高污染、资源型产业过快增长,制止低水平重复建设的目标。规定对原有和现有黄磷装置粉尘、能耗、尾气等方面进行了明确的规定,不能达到标准要求的必须在准入条件实施两年内进行相关整改,经相关部门验收合格后方能继续生产。

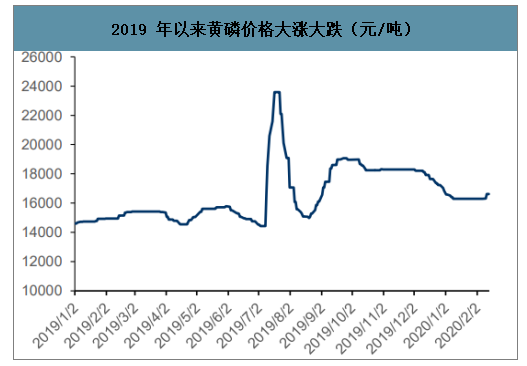

2019 年以来黄磷价格大涨大跌(元/吨)

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国磷矿及磷化工行业市场运行格局及前景战略分析报告

《2024-2030年中国磷矿及磷化工行业市场运行格局及前景战略分析报告》共十一章,包含磷矿、磷化工行业主要企业生产经营分析,2024-2030年磷矿及磷化工行业发展前景及趋势,磷矿行业发展战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国磷化工行业产业链分析:新能源行业需求拉动市场增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)