目前全球水稻种植面积接近 22.5 亿亩,其中,90%的水稻产自亚洲,其次是非洲,占世界水稻种植总面积的 6%。除我国外,全球水稻种植面积还有 18 亿亩,但是国外杂交水稻的总推广面积不到 2%。

国际化战略的核心在于品种研发的当地化。2018 年,公司水稻国际业务稳步增长,杂交水稻国际化程度得到有效提升,新增市场准入品种 6 个(印度 2 个、菲律宾 2 个、巴基斯坦 2 个),数量与质量均符合预期,商业化时间同样符合预期(菲律宾水稻种子销售增长 260%, 基本完成印度、越南市场的产品准入),国际公司销售收入实现增长,巴基斯坦杂交水稻种子生产基地的规划与建设取得突破,LP18 等新产品投放市场,效果显著。

亚洲是最主要的的水稻种植地区

数据来源:公开资料整理

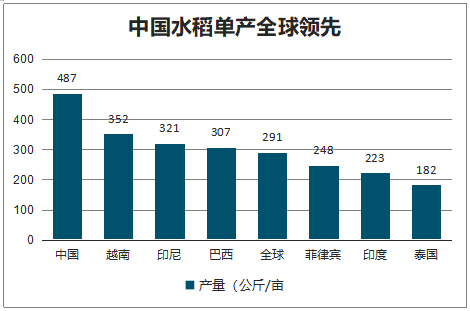

中国水稻单产全球领先

数据来源:公开资料整理

一、转基因新时代

基因的概念产生于 20 世纪初,基因的结构发现于 20 世纪 50 年代,利用基因技术来改造作物开始于 20 世纪 70 年代。1983 年,世界上第一例转基因植物———一种含有抗生素药类抗体的烟草在美国成功培植。直到 10 年以后,第一种市场化的基因食物——一种可以延迟成熟的转基因西红柿才在美国出现。1996 年,由这种西红柿食品制造的西红柿饼才得以允许在超市出售。

1994 年,抗草甘膦大豆被美国食品与药品管理局(FDA)批准,较早成为商业化大规模推广 的生产转基因作物之一。1996 年,抗草甘膦的转基因玉米和抗玉米螟虫的转基因玉米在美 国批准上市。此后,转基因作物开始在全球快速发。

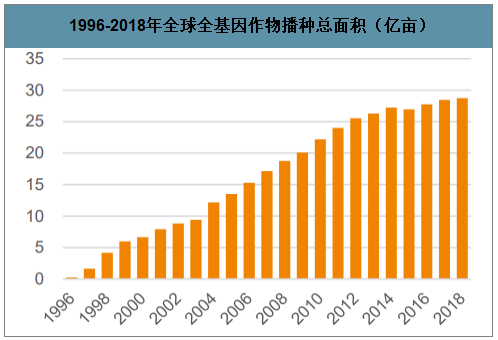

首先,1996 年以后,全球种植转基因作物的国家快速增长,2018 年为 26 个。转基因作物播种面积快速增加,2018 年全球转基因作物播种面积达到 28.76 亿亩。

种植转基因作物国家数量

数据来源:公开资料整理

1996-2018年全球全基因作物播种总面积(亿亩)

数据来源:公开资料整理

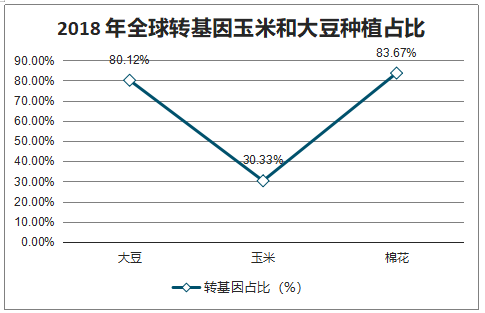

从品种结构来看,大豆、玉米、棉花、油菜是主要的转基因种植作物,2018 年转基因大豆、 玉米、棉花的播种面积分别达到 14.39 亿亩、8.84 亿亩以及 3.74 亿亩,占全球总播种面积 的比例分别达到 80.12%、30.33%和 83.67%。

从国家来看,美国是全球转基因作物播种面积最大的国家,2018 年达到 11.25 亿亩,占全 球转基因播种面积的比重达到 39.12%。

2018 年全球转基因玉米和大豆种植面积

数据来源:公开资料整理

2018 年全球转基因玉米和大豆种植占比

数据来源:公开资料整理

美国是全球最大的转基因作物播种面积国家(亿亩)

数据来源:公开资料整理

从全球来看,随着转基因播种面积的增加,全球转基因种子的市场规模也在持续增加。往未来看,全球转基因种子的增量市场主要在中国。

二、中国情况

1、转基因将推动我国种子行业步入发展新时代

与传统的杂交育种相比,转基因育种效率更高,且能够实现跨物种的基因流动,其生产出优质品种的能力更强。从历史来看,转基因种子在抗性、品质、产量方面往往都具有优势,其价格也较高。转基因种子商业化。

将使得未来种子的价值大大提升。我国种子有望在抗性、作物品质乃至产量方面得以 提升,从而使得种子在生产中能够创造的价值提升。

种子将迎来全面的产业升级以及加速集中。转基因育种技术壁垒高、研发投入大,将 使得头部企业的品种竞争优势进一步凸显,加速行业集中度将提升,行业竞争格局有望大大优化。

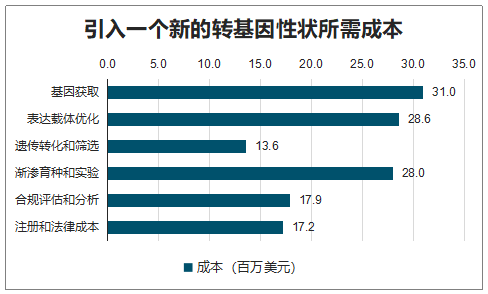

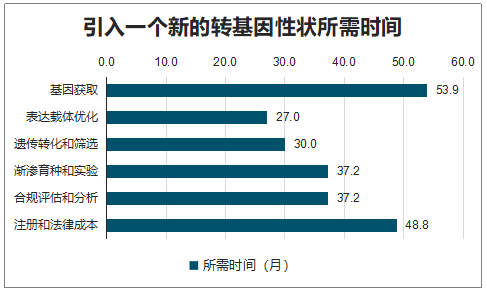

引入一个新的转基因性状的平均研发和法律成本合计为 1.36 亿美元,其中为了满足监管而需付出的法律成本占比 26%。引入一个新的转基因性状平均 耗时高达 234 个月。其中,基因获取费时最长,达到 53.9 个月;注册和法律成本费时其次, 需要 48.8 个月。

引入一个新的转基因性状所需成本

数据来源:公开资料整理

引入一个新的转基因性状所需时间

数据来源:公开资料整理

2、农产品价格下降,种子使用积极性降低

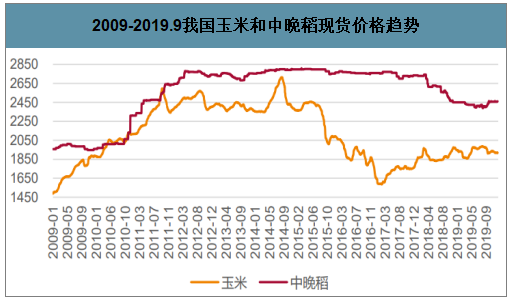

自 2008 年开始,我国对东北三省和内蒙古自治区实行玉米临时收储政策。并且,玉米收储价格逐年提高,收储规模也逐年扩大。收储政策成为了我国玉米 2008 年至 2015 年长期 牛市的根源。自 2015 年我国首次下调玉米临储收储价和 2016 年我国对玉米收储制度的改 革,将玉米临时收储政策调整为“市场化收购”与“补贴”的新模式,玉米价格从此市场化,供需关系成为了衡量玉米价格的主要手段。随着国内玉米政策的转变,2015 年起,国内玉米价格开始回落。

稻谷与小麦因为粮食安全政策的绝对底线下,定价权掌握在国家手上。2004 年开放粮食流通市场后,国家对稻谷实行了最低收购价制度,小麦则是在 2006 年开始实施。最低收购价制度成为稻谷与小麦的定价基准。从 2004 年实行稻谷最低收购价以来,稻谷最低收购价就持续提高。然而,2017 年却首次下调,早籼稻、中晚籼稻和粳稻最低收购价首次下降, 并且 2018 年受到稻谷处于库存高点的影响,国家继续下调稻谷最低收购价。同样,小麦的库存压力也随着收储而不断增加。2017 年也是小麦实行最低收购价制度以来的第一次下 滑,并在 2018 年持续下降。

2009-2019.9我国玉米和中晚稻现货价格趋势(元/吨)

数据来源:公开资料整理

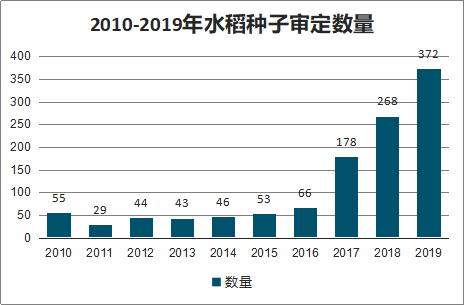

品种审定的开放带来大量的新品种,造成了同质化的加剧,种子供给大量增加2014 年之前,国内品种审定渠道只有统一试验。2014 年,育繁推一体化企业可通过绿色通道自主进行生产试验。之后的审定渠道便不断开启,至 2017 年,品种审定共有统一试验、绿色通道、良种通关、联合体以及特殊用途品种试验 5 条渠道。品种审定渠道的增加 为品种带来了超高速的推进。

品种更新代表着新的投资机会的出现。但同时,在品种更新换代的同时,大量的品种通过国审审定在一定程度上造成了种子品种之间同质化问题的日渐严重。虽然国内种子价格仍存在提升空间,但是目前种子品种成井喷状,新品种多,同质化高,竞争极度激烈,造成了供给过剩的局面,严重的抑制了种子价格的提升。

2010-2019年玉米种子审定数量

数据来源:公开资料整理

2010-2019年水稻种子审定数量

数据来源:公开资料整理

3、玉米价格有望稳步提升,小麦和稻谷价格有望触底

经过 2017-2018 年的玉米连续大幅去库存,玉米供需结构逐步改善,使得玉米价格触底回升。从当前来看,玉米产需缺口依然存在,库存在持续消化,预计 2020-2021 年玉米价格底部振荡向上,稳步提升。

2016-2019.1玉米价格趋势(元/吨)

数据来源:公开资料整理

2019 年 10 月 12 日,国家粮食和物资储备局公布了 2020 年小麦的最低收购价,与 2019 年保持一致;预计稻谷 2020 年收购价大概率也会维持不变。稻谷和小麦的价格有望触底。

4、杂交玉米种子

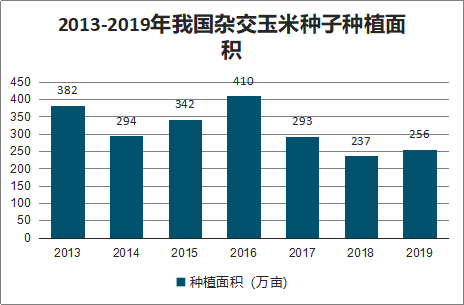

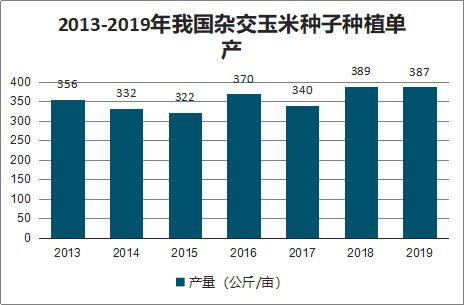

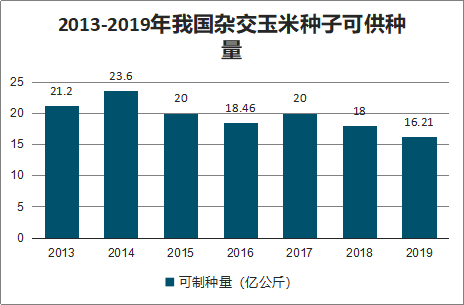

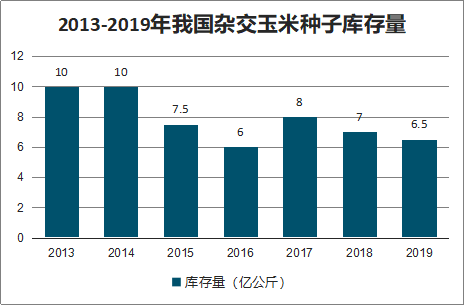

2019 年制种面积 256 万亩,只比去年增加了 19 万亩。玉米制种面积在连续两年大幅调减后,综合用种面积回升、市场需求回暖、库存压力减轻等有利因素,促使企业理性调增了制种面积。而全国平均制种单产达到 387 公斤每亩,处于历史较高水平。从总供给看,本期末有效库存为 6.5 亿公斤,加上今年新产种子 9.9 亿公斤,2020 年总供给量约为 16.4 亿公斤。

从总需求看,预计 2020 年玉米商品粮价格稳步回升,玉米种植效益将进一步提高,农民种植积极性增加,同时国家鼓励生猪养殖将拉动饲用玉米需求有所恢复,预计明年玉米种 植面积仍有所增加,商品种子需求量约为 10.6 亿公斤,2020 年期末库存将下降至 5.5 亿公斤。

2013-2019年我国杂交玉米种子种植面积

数据来源:公开资料整理

2013-2019年我国杂交玉米种子种植单产

数据来源:公开资料整理

2013-2019年我国杂交玉米种子制种量

数据来源:公开资料整理

2013-2019年我国杂交玉米种子可供种量

数据来源:公开资料整理

2013-2019年我国杂交玉米种子需种量

数据来源:公开资料整理

2013-2019年我国杂交玉米种子库存量

数据来源:公开资料整理

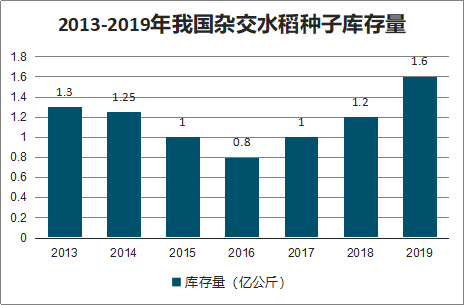

5、杂交水稻种子

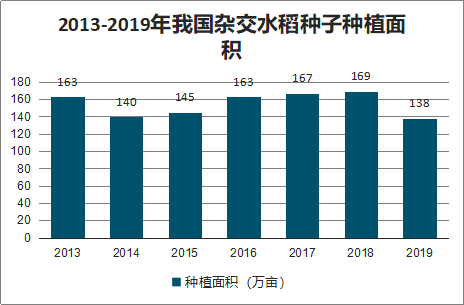

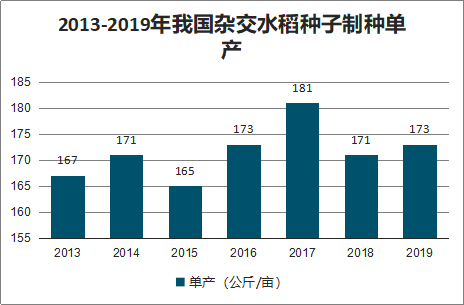

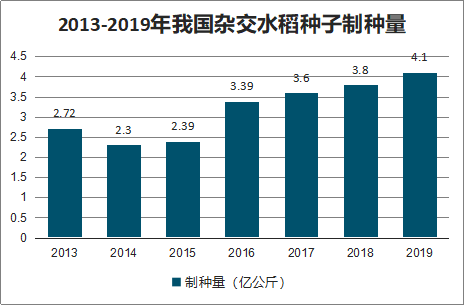

智研咨询发布的《2020-2026年中国种子行业市场运营模式及竞争策略研究报告》数据显示:2019 年杂交水稻制种面积 138 万亩,比 2018 年减少 31 万亩。单产为 173 公斤/亩,略高于 2018 年的 171 公斤每亩。预计本期新产水稻种子 2.4 亿公斤,比 2018 年减少 18%,单 产与总产均逐渐下降至 2015 年水平。

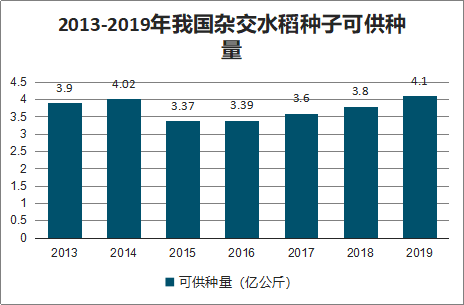

2019 年杂交水稻制种面积大幅回调,单产略高于去年,新收获种子 2.4 亿公 斤,加上期末有效库存 1.6 亿公斤,2020 年可供种子总量约 4 亿公斤,比 2019 年略有下降。

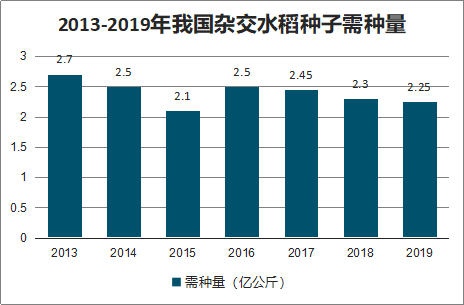

从总需求看,优质常规稻挤压效应持续,种植面积将继续增加,稻田综合种养变向调低水稻种植面积;同时,虽然今年维持去年最低收购价,但是实际收购中部分地区达不到该收 购价格,农民种植水稻的比较效益和积极性持续处于低迷状态,预计杂交稻种植面积继续 小幅减少,亩用种量保持稳定。根据调查数据测算,2020 年总用种量在 2.1-2.2 亿公斤,出口稳定在约 3000 万公斤,期末库存约 1.6 亿公斤,与 2019 年基本持平。

2013-2019年我国杂交水稻种子种植面积

数据来源:公开资料整理

2013-2019年我国杂交水稻种子制种单产

数据来源:公开资料整理

2013-2019年我国杂交水稻种子制种量

数据来源:公开资料整理

2013-2019年我国杂交水稻种子可供种量

数据来源:公开资料整理

2013-2019年我国杂交水稻种子需种量

数据来源:公开资料整理

2013-2019年我国杂交水稻种子库存量

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国种子行业发展动态及投资前景分析报告

《2022-2028年中国种子行业发展动态及投资前景分析报告》共十二章,包含中国种子行业重点企业运营分析,2022-2028年中国种子行业投资机会与风险预测,2022-2028年中国种子企业经营战略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询