OLED是指有机自发光二极管(Organic Light-Emitting Diode),是一种以有机薄膜为自发光源的显示技术。由于其超高对比度、更细腻逼真的色彩、宽广视角、轻薄外形、宽温操作等特性,OLED有望成为继CRT、LCD后的第三代主流显示技术。

OLED和TFT-LCD性能比较

项目 | OLED | TFT-LCD |

外观 | 更轻薄,厚度<2mm | 约8mm |

功耗比 | 比LCD降低20%-80% | 100% |

工作温度 | -40-85°C | -20-70°C |

柔性 | 可柔性 | 不具备柔性 |

价格 | 小尺寸AMOLED具备成本优势 | 更低 |

寿命 | 约3万小时 | 4万~6万小时 |

成像质量 | ||

a. C/R(暗室) | >10000:1 | 300:01 |

b. 色域 | 70% | 50% |

c. 亮度 | 视觉上更亮 | - |

d. 视角 | 更广,侧视色彩不失真 | 一般 |

e. 响应时间 | <50us | 300-30000us |

f. 图像残留 | 无拖尾 | 弱图像残留 |

资料来源:OLEDIndustry、智研咨询整理

目前AMOLED是OLED技术的主流。LOED技术根据驱动方式的差异,主要分为被动式无源驱动PMOLED和主动式无源驱动AMOLED,分别应用于小尺寸以及中大尺寸领域,其中AMOLED使用TFT阵列来控制OLED像素,实用性更强。

显示素质来看,采用自发光原理的AMOLED每个像素点独立控制发光,像素熄灭便可实现完全的黑,因此AMOLED相比LCD可以实现更高对比度,给人更强烈的视亮度感觉,从而实现更优质的显示体验。此外,AMOLED也因对像素点的高度控制而具备了更低的功耗。AMOLED高显示素质正契合了未来用于手机、电竞、VR等应用屏幕对高清、高频、高质量显示体验的需求。

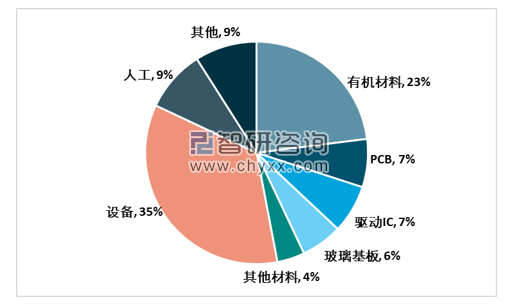

在生产成本领域,AMOLED相比TFTLCD更具优势,主要是不需要背光模组等零组件,但由于部分关键设备依赖于进口,导致AMOLED生产成本短期存在一定劣势。

AMOLED 成本结构

资料来源:IHS、智研咨询整理

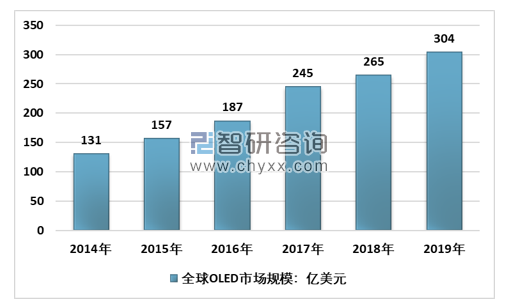

随着OLED技术研发进程提速、部分研发成果陆续投入生产,同时中国近两年OLED产能扩张,加大了全球OLED行业市场规模的高速增长。2018年全球OLED市场规模为265亿美元,同比增长8.08%,2019年全球OLED市场实现进一步提速,全球OLED市场规模约304亿美元,相比2018年提高了14.72%。

2014-2019年全球OLED市场规模

资料来源:智研咨询整理

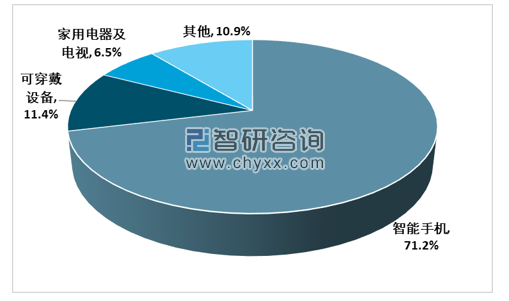

从OLED应用领域来看,移动终端设备占据了绝大部分市场份额,智能手机、可穿戴智能设备在2019年占OLED应用比重约82.6%,其中智能手机占比超过70%。

2019年OLED应用领域情况

资料来源:智研咨询整理

AMOLED凭借其更具竞争力的显示性能和产品结构,刺激了下游市场强烈的需求趋势,近三年,在全球智能手机出货量下滑的环境下,AMOLED智能手机面板出货量稳步提升。

2019年全球AMOLED智能手机面板出货达到约4.7亿片,同比增长约8%,占整体智能手机面板出货量的比重由2018的23%上升至27%,其中FOLED(刚性AMOLED)智能手机面板出货量为2.91亿片,同比增长9.0%,ROLED(柔性AMOLED)智能手机面板出货量为1.75亿片,同比增长6.2%,面板技术迭代趋势进一步确定。

2017-2019年全球AMOLED智能手机面板出货量

资料来源:智研咨询整理

2018年受制于面板生产商AMOLED产能和良率,智能手机厂商AMOLED渗透率有较大差距,因而市场整体渗透率并不高。

2018年三星、苹果、华为的旗舰机型均采用AMOLED屏幕,其中三星和苹果手机的AMOLED渗透率也分别达到了63.2%和65.7%。到2019年,全球面板厂商显示技术以及产能规模得到有效改善,良品率提升以及下游智能手机厂商将AMOLED纳入各品牌旗舰手机,极大程度上推动了智能手机AMOLED渗透率。

根据智研咨询发布的《2020-2026年中国AMOLED面板行业竞争格局分析及投资潜力研究报告》数据显示:随着AMOLED智能手机面板出货量的崛起,a-si LCD由于缺乏性能优势,逐步推出高端智能手机市场,为新一代面板技术腾出市场空间,其中AMOLED渗透率从2017年的17.7%增长至2019年的23.9%,预计到2020年超过LTPS LCD达到29.6%。

2017-2022年全球智能手机面板细分产品渗透率

资料来源:IHS、智研咨询整理

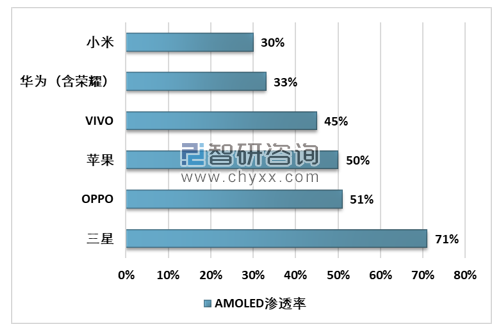

预计到2020年随着显示技术的进一步完善,产品成本控制,全球AMOLED面板在智能手机的应用将从旗舰机、高端机向下渗透至智能手机最大的中端手机市场,从而扩大AMOLED面板的应用规模,成为AMOLED面板储量的主要动力。

2020年各品牌手机AMOLED渗透率

资料来源:Counterpoint、智研咨询整理

近几年,国内面板厂商陆续进入OLED面板领域,同时,中央以及各地方政府为面板厂商的OLED研发进行实质性补助和政策支持。促使我国OLED产业实现了快速发展,其中,国内最大的OLED面板厂商京东方已经成为2019年全球智能手机面板出货量最高的厂商,在AMOLED的出货量也位列全球第二。

同时国产手机品牌华为、小米、OPPO、中兴等已开始与国内OLED面板厂商就新技术研发展开合作,协同创新。

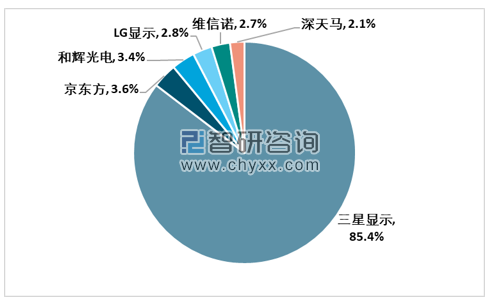

2019年全球AMOLED智能手机各厂商占比

资料来源:智研咨询整理

从2019年下半年开始,我国5G网络与5G手机逐步进入市场,至此国内乃至全球开始进入智能手机的大规模更新周期,AMOLED面板作为现阶段最具性能优势的智能手机面板,一定程度上有利于AMOLED面板在智能手机领域的规模扩张。同时随着我国国内厂家的产能逐步释放,中国作为全球最大的智能手机生产地、消费地,为国内AMOLED面板行业提供了非常可观的发展前景。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国AMOLED行业市场运行态势及投资前景研判报告

《2026-2032年中国AMOLED行业市场运行态势及投资前景研判报告》共六章,包含AMOLED面板应用需求领域分析,AMOLED重点企业竞争力分析,2026-2032年中国AMOLED产业前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询