一、国内市场向好趋势不变:短期“补贴退坡+缺乏爆款”增速放慢

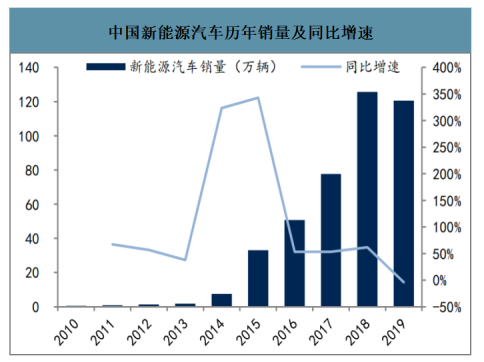

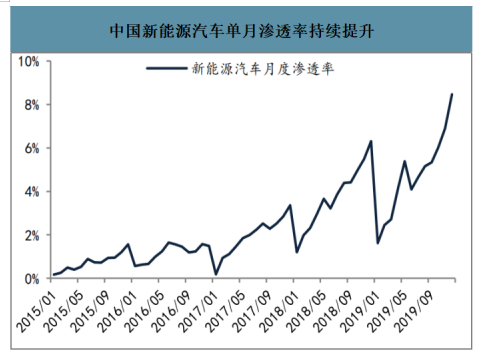

2019年销量出现首次下滑达 120.6万台,同比下降4%,目前新能源汽车渗透率仅为 4.68%,未来成长空间巨大,渗透率将持续提升。受补贴退补和传统燃油汽车销量不佳影响,新能源汽车销量在2019年出现首次下滑,“补贴退坡+爆款车型断档”是目前国内新能源汽车销量面临的最大难题。不过从成长空间看,2019 年新能源汽车销量渗透率仅为 4.68%,存量渗透率不足2%,从渗透率变化趋势看,新能源汽车销量单月渗透率持续提升,2019年12月达 8.46%。在此大背景下,未来新能源汽车成长空间巨大,渗透率仍将持续提升。

中国新能源汽车历年销量及同比增速

数据来源:公开资料整理

中国新能源汽车单月渗透率持续提升

数据来源:公开资料整理

缺乏爆款车型仍然是纯消费市场增长的软肋。当新能源汽车市场逐步从 To B 转向 To C 时,产品竞争力将是决定销量的关键,初创品牌第一个爆品的出现意味着此前的诸多设想终于得到市场的认同,这是品牌创建者主观判断与市场反馈形成的第一个正反馈,此后该品牌的创建之路便可以通过不断强化这种正反馈持续下去。对于新能源汽车而言,爆款车型的带动无疑是提升消费渗透率最有效的手段。2014 年-2019 年上半年,全球一共有 15 款新能源车型累计销量超过 10 万辆,其中来自中国的车型有 6 款,分别是北汽新能源的 EC 系列和 EU 系列,比亚迪的秦新能源、唐新能源、比亚迪 e5,以及奇瑞 eQ/eQ1,这里面排名最靠前的是 EC 系列,但其销量变化受补贴政策影响极其距剧烈;区域市场占有率方面,除去吉利旗下的沃尔沃品牌新能源汽车在全球多个国家有销售外,其他所有品牌,包括比亚迪、北汽新能源、吉利新能源、领克、荣威、奇瑞等,其旗下新能源乘用车的销售市场都仅在中国本土发生。

2014-2019H1全球累计销量最高的20款新能源乘用车

数据来源:公开资料整理

二、海外补贴政策边际向好,龙头车企发力电动化规划

2020 年将是全球电动化元年,欧洲市场将是重要增长点. 国内市场过去受制于白名单的约束海外电池厂未能充分布局动力电池市场,而伴随白名单淡化、补贴退去以及特斯拉上海工厂正式投产,国内市场的全球化脚步进一步加速,目前已有 LG 化学、AESC、三星环新等海外电池厂配套的车型出现在公告目录中;从国外角度看,虽然美国市场同样受补贴退坡影响增速放缓,但欧洲市场将是新能源汽车未来增长重要基地,根据欧盟执行的碳排放法规规定,2021 年乘用车平均二氧化碳排放需降低至 95g/km,2025 年降至 80.75g/km,全球最严的碳排放法规将促使欧洲车企大规模转向新能源汽车,预测 2025年欧洲新能源汽车产销规模将达到 456.7 万辆,年化增速超过 40%。

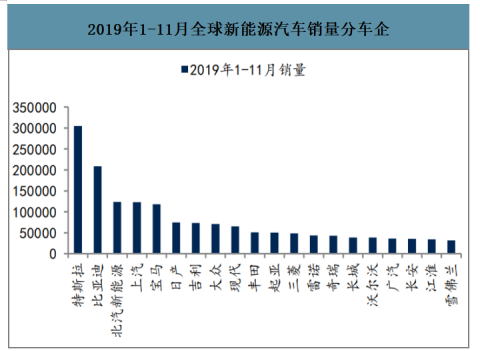

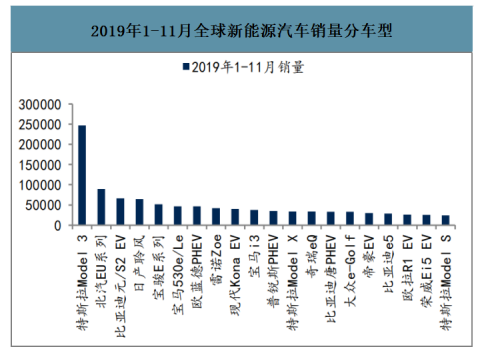

而从中短期角度看,EV Sales 公布的数据显示截至 2019 年 11 月,全球新能源汽车累计销量达到 194.25 万辆,中国市场仍然是主要销量市场,车企方面特斯拉、比亚迪、北汽新能源、上汽、宝马的销量领先优势较大,车型方面特斯拉Model3 遥遥领先,北汽 EU 系列、比亚迪元/S2 EV 和日产聆风分列2-4 名,但单车型销量与 Model3 差距仍然较大。

2019年1-11月全球新能源汽车销量分车企(辆)

数据来源:公开资料整理

2019年1-11月全球新能源汽车销量分车型(辆)

数据来源:公开资料整理

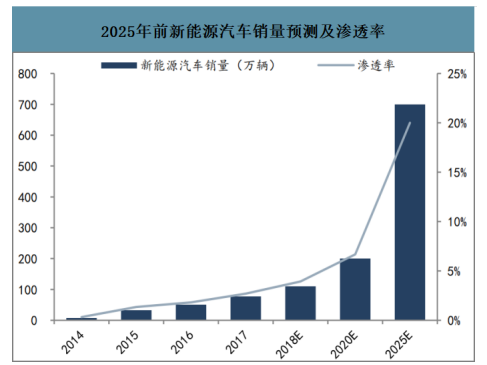

智研咨询发布的《2020-2026年中国新能源汽车行业发展风险评估及发展前景分析报告》数据显示:长期看,扩产周期仍处于早期,预计2025年新能源汽车销量将超700万辆,对应动力电池需求将超400GWh。预计2020年新能源车产销200万辆,对应渗透率目标约为 7%;预计 2025年中国汽车产量将达到 3500万辆左右,新能源汽车占汽车产销的 20%以上,这意味着2025年中国新能源汽车产销的目标为700万辆,对应动力电池需求将超400GWh。

2025年前新能源汽车销量预测及渗透率

数据来源:公开资料整理

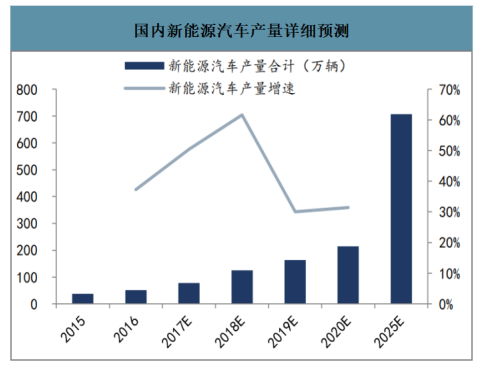

国内新能源汽车产量详细预测(GWh)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国新能源汽车PACK行业市场竞争态势及发展前景研判报告

《2025-2031年中国新能源汽车PACK行业市场竞争态势及发展前景研判报告》共八章,包含中国新能源汽车PACK成本和价格分析,中国新能源汽车PACK行业趋势分析,中国新能源汽车PACK投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询