IGBT(Insulated Gate Bipolar Transistor)即绝缘栅双极型晶体管,是由 BJT 和 MOSFET 组成的复合功率半导体器件,既具备 MOSFET 的开关速度高、输入阻抗高、 控制功率小、驱动电路简单、开关损耗小的优点,又有 BJT 导通电压低、通态电流大、 损耗小的优点,在高压、大电流、高速等方面有突出的产品竞争力,已成为电力电子领 域开关器件的主流发展方向。

作为一种新型电力电子器件,IGBT 是国际上公认的电力电子技术第三次革命具代 表性的产品,是工业控制及自动化领域的核心元器件,能够根据工业装置中的信号指令 来调节电路中的电压、电流、频率、 相位等,以实现精准调控的目的,广泛应用于电 机节能、轨道交通、智能电网、航空航天、家用电器、汽车电子、 新能源发电、新能 源汽车等领域。随着新能源汽车的发展以及变频白色家电的普及,IGBT 的应用优势逐步凸显,它不仅在工业应用中提高了设备的自动化水平、控制精度等,也大幅提高了电能的应用效率,同时减小了产品体积和重量,节约了材料,未来的应用空间十分广阔。

IGBT 既可控制信号的导通、也可控制信号的关断,是典型的全控型功率半导体器件,目前,以 IGBT 为代表的全控型功率半导体器件在工作频率、工作电压和信号控制 性等方面的性能出众,正逐步发展为中高端功率半导体器件的主流应用形态。

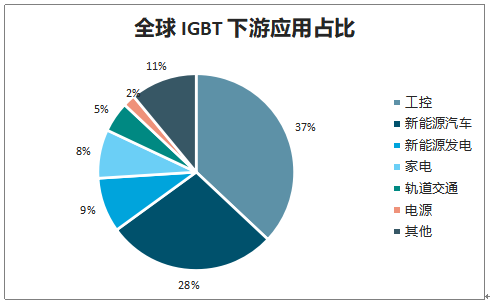

目前,全球市场上,工控、新能源和家电市场是 IGBT 的主要应用领域,根据调查数据显示,2017 年,工控领域 IGBT 的市场规模为 17.32 亿美元,占比为 37%;新能源汽 车领域 IGBT 的市场规模为 13.10 亿美元,占比为 28%;新能源发电领域 IGBT 市场规 模为 4.21 亿美元,占比 9%;家电领域 IGBT 的市场规模为 3.74 亿美元,占比为 8%。 而在国内市场,根据调查数据显示,2018 年,新能源汽车领域 IGBT 的市场规 模为 50.19 亿元,占比为 31%;家电领域 IGBT 的市场规模为 43.71 亿元,占比为 27%; 工控领域 IGBT 的市场规模为 32.38 亿元,占比为 20%;新能源发电领域 IGBT 的市场 规模为 17.81 亿元,占比 11%。

全球 IGBT 下游应用占比

数据来源:公开资料整理

中国 IGBT 下游应用占比

数据来源:公开资料整理

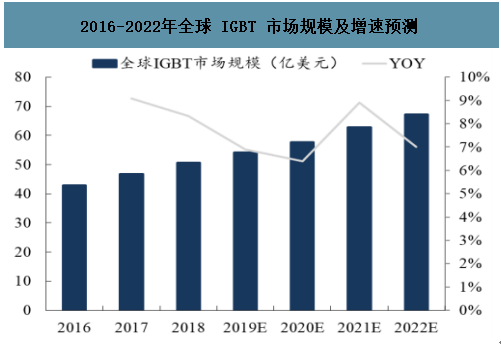

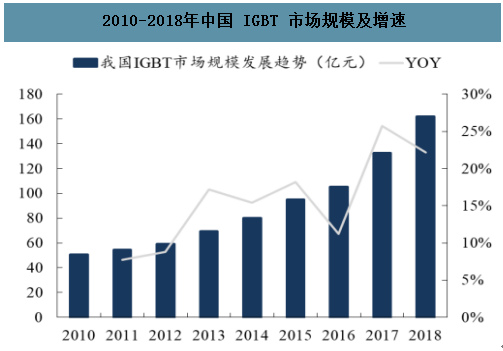

受益于工业控制及电源行业市场的逐步回暖,以及下游的变频家电、新能源汽车、 新能源发电等领域的迅速发展,IGBT 市场有望持续增长。根据调查数据显示,2020 年全球 IGBT 市场规模将达 57.67 亿美元,同比增长 6.40%,并且未来市场规 模有望保持稳定增长。根据调查数据显示,2018 年中国 IGBT 市场规模为 161.9亿元,同比增长 22.19%,增速显著高于全球平均水平。

2016-2022年全球 IGBT 市场规模及增速预测

数据来源:公开资料整理

2010-2018年中国 IGBT 市场规模及增速

数据来源:公开资料整理

一、工业控制 IGBT 需求

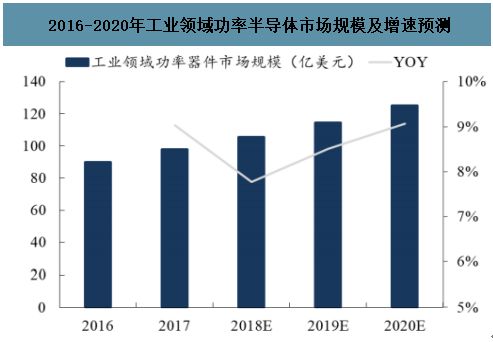

随着工业控制及电源行业市场的逐步回暖,IGBT 在此领域的市场规模有望逐步扩 大。IGBT 是变频器、逆变焊机等传统工业控制及电源行业的核心元器件,且已在此领域中得到广泛应用。我国变频器行业的市场规模总体呈上升态势,目前,变频器在冶金、 煤炭、石油化工等工业领域的应用规模将保持稳定增长,同时,在城市化率提升的背景下,变频器在市政、轨道交通等公共事业领域的需求也会继续增长。此外,逆变式弧焊电源凭借优异的电源特性在电焊机市场持续渗透,推动逆变式弧焊电源的应用市场规模逐步扩大。随着变频器、逆变焊机等传统工业控制及电源行业的发展,IGBT 的市场规模有望持续增长。

2016-2020年工业领域功率半导体市场规模及增速预测

数据来源:公开资料整理

受益于在冶金、煤炭、石油化工、电力等工业领域和市政、轨道交通等公共事业领域的广泛应用,工控变频器市场持续增长。2018 年国内变频器市场 规模达 203 亿元。其中,汇川技术等本土企业在变频器市场持续突破,产品品类不断丰富,市场应用不断拓展,推动了市场份额的持续提升。

2016-2021年中国变频器市场规模及增速预测

数据来源:公开资料整理

二、家电变频化 IGBT 需求

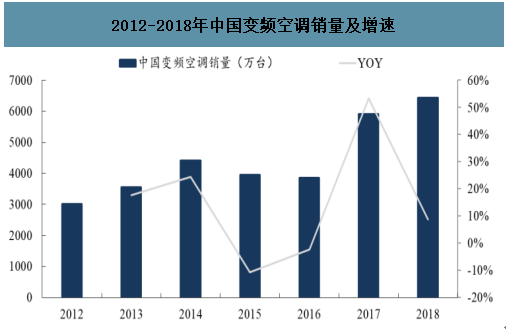

IGBT 是白色家电实现变频功能的核心元器件,其高频开闭合功能能够带来以下优 点:(1)较小的导通损耗和开关损耗;(2)出色的 EMI 性能,可通过改变驱动电阻的 大小满足 EMI 需求的同时保持开关损耗在合理范围内;(3)强大的抗短路能力;(4) 较小的电压尖峰(对家电起到保护作用)。中国作为全球最大的家电市场和生产基地, IGBT 的应用潜力十分强劲。以空调行业为例,根据产业在线的数据,2018 年我国变频 空调销量达 6434.10 万台,同比增长 8.76%,并且未来变频空调有望在空调市场进一步渗透,面向变频空调应用的 IGBT 的市场空间将十分广阔。

2012-2018年中国变频空调销量及增速

数据来源:公开资料整理

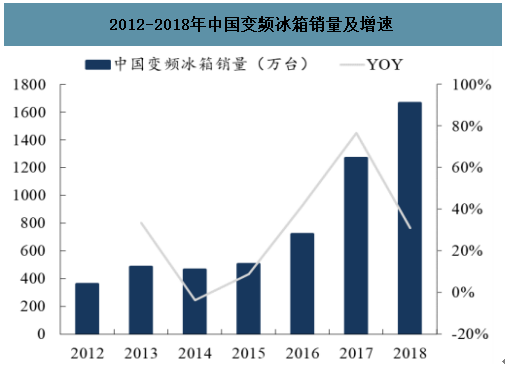

作为变频白色家电的另外两大市场,变频冰箱和变频洗衣机市场增速显著。2018 年,中国变频冰箱销量为 1665.7 万台,同比增长 31.10%, 中国变频洗衣机销量为 2163.3 万台,同比增长 24.54%。随着节能环保的大力推行,具有变频功能的白色家电的市场前景将十分广阔,从而为 IGBT 市场的增长提供稳定的市场需求。

2012-2018年中国变频冰箱销量及增速

数据来源:公开资料整理

2012-2018年中国变频洗衣机销量及增速

数据来源:公开资料整理

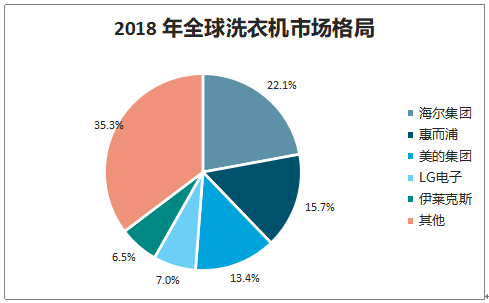

中国本土厂商在全球家电市场占据了突出的市场份额,随着家电变频化趋势的深入,有望与本土 IGBT 厂商形成良好协同,为 IGBT 的国产替代带来重要机遇。

2018 年全球洗衣机市场格局

数据来源:公开资料整理

三、光伏与风力发电装机,IGBT 国产替代需求

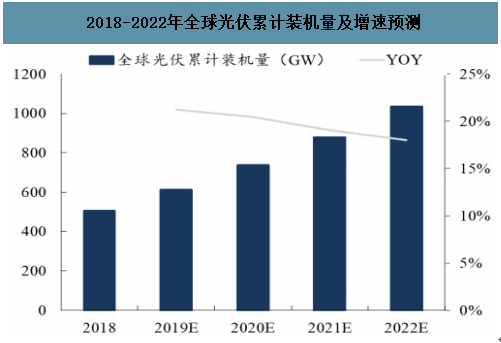

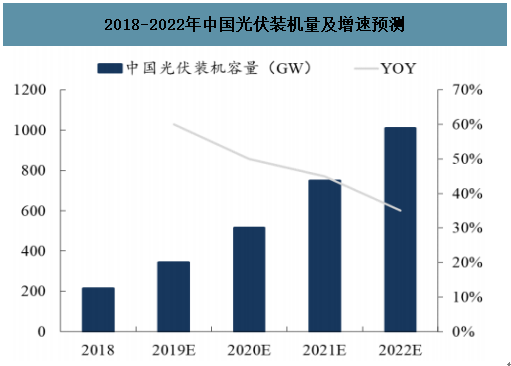

新能源发电主要以光伏发电和风力发电为主,根据调查数据显示,2020 年,全球光伏发电装机容量将达 736.62GW,同比增长 20.48%,我国光伏发电装机容量 继续保持快速增长,2020 年累计装机有望达 516GW,同比增长 50%,装机容量位居世界第一。

2018-2022年全球光伏累计装机量及增速预测

数据来源:公开资料整理

2018-2022年中国光伏装机量及增速预测

数据来源:公开资料整理

2020 年,全球风电装机容量有望达 711GW,同比增长 9.55%,中国风电装机容量 2020 年将达 506.1GW,同比增长 18.80%,增速显著高于球平均水平。由于新能源发电输出的电能不符合电网要求,需通过光伏逆变器或风力发电逆变器将其整流成直流电,再逆变成符合电网要求的交流电后输入并网。IGBT 是光伏逆变器和风力发电逆变器的核心器件,新能源发电行业的迅速发展将成为 IGBT 行业持续增长的全新动力。

2018-2022年全球风电装机量及增速预测

数据来源:公开资料整理

2018-2022年中国风电装机量及增速预测

数据来源:公开资料整理

光伏逆变器是光伏系统中将太阳能电池提供的直流电压转换成交流电压,使之适应电网电压水平并输入电网的设备,是太阳能电力系统的核心部件之一。IGBT 在逆变器中的作用是一个高速无触点电子开关,利用 IGBT 的开关原理,通过控制电路给予适当的开通、关断信号,IGBT 则根据控制信号将直流电变换成交流电,此外,IGBT 还可以 通过控制信号的脉宽调节来控制电流的大小,也可以控制交流频率,从而控制逆变器的输出功率,是实现逆变器正常工作、逆变器微型化以及提升逆变器功率密度的核心电子器件。

四、电动汽车 IGBT需求

IGBT 在新能源汽车领域中发挥着至关重要的作用,是新能源汽车电机控制器、车载空调、充电桩等设备的核心元器件。

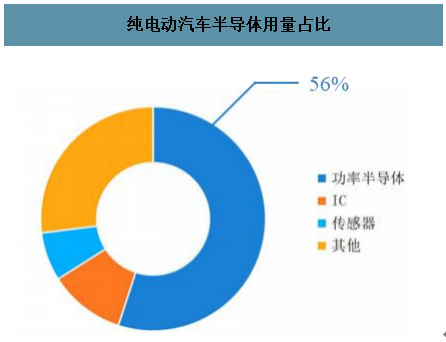

随着新能源汽车市场的快速发展和智能驾驶技术的应用,新能源汽车中以 IGBT 为代表的功率半导体器件产品的需求量有望进一步提升。根据调查数据显示,传统汽车中功率半导体在汽车半导体中的用量占比约为 21%,低于 IC 产品的用量(23%), 但在纯电动新能源汽车中,功率半导体的用量显著增加,在汽车半导体中的用量占比约 达 56%。

纯电动汽车半导体用量占比

数据来源:公开资料整理

新能源汽车中的功率半导体价值量提升十分显著,根据调查数据显示,新能源中汽车功率半导体器件的价值量约为传统燃油车的 5 倍以上。其中,IGBT 约占新能 源汽车电控系统成本的 37%,是电控系统中最核心的电子器件之一,因此,未来新能源 汽车市场的快速增长,有望带动以 IGBT 为代表的功率半导体器件的价值量显著提升, 从而有力推动 IGBT 市场的发展。

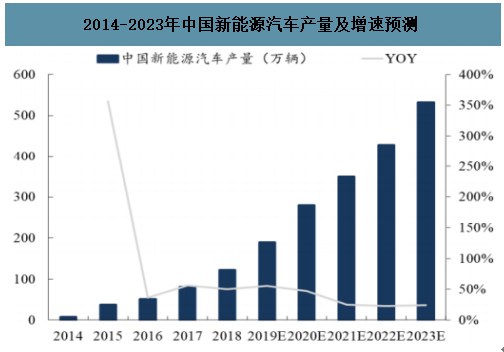

新能源汽车市场规模保持快速增长趋势,根据调查数据显示,2020 年,全球新能源汽车产量将达 424.5 万辆,同比增长 42.69%。2020 年,中国新能源汽车产量有望达 279.5 万辆,同比增长 47.49%,增速高于全球水平,并且未来新能源汽车的市场规模有望继续扩张。新能源汽车市场规模的增长,有望持续带动 IGBT 市场的需求提升。

2016-2023年全球新能源汽车产量及增速预测

数据来源:公开资料整理

2014-2023年中国新能源汽车产量及增速预测

数据来源:公开资料整理

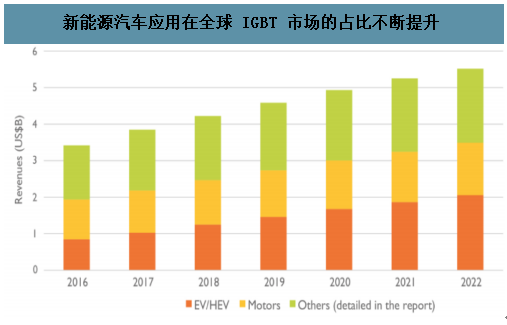

新能源汽车应用在全球 IGBT 市场的占比不断提升,根据调查数据显示,预计全球 IGBT 市场规模将在 2022 年超过 50 亿美元。其中电动车(EV/HEV)动力系统的电气化, 将成为助推全球 IGBT 市场增长的主要力量。2016 年全球电动车(EV/HEV)IGBT 市 场规模约 9 亿美元,而到 2022 年,该领域市场规模有望达到 20 亿美元,将占据 IGBT 总体市场的 40%。

新能源汽车应用在全球 IGBT 市场的占比不断提升

数据来源:公开资料整理

五、IGBT 格局

智研咨询发布的《2020-2026年中国IGBT行业竞争格局及风险管控分析报告》数据显示:目前,全球 IGBT 市场主要由英飞凌、三菱电机、富士电机、安森美和 ABB 等海 外厂商占据,根据调查数据显示,全球前五大 IGBT 厂商的市场份额合计达 74%,同时,从 400V 及以下的常规 IGBT 市场到 4500V 以上的高端 IGBT 市场,海外 厂商的 IGBT 产品的市场优势地位均十分明显。

全球 IGBT 市场竞争格局

数据来源:公开资料整理

在国内 IGBT 市场,海外厂商同样占据 50%以上的市场份额,国产替代的空间十分阔。

中国 IGBT 市场竞争格局

数据来源:公开资料整理

目前,IGBT 国产化已成为国家关键半导体器件的发展重点之一,IGBT 也被列为国 家“02 专项”的重点扶持项目,相关产业进入高速发展阶段。同时,广阔的 IGBT 市场 中也涌现出一批包括中车时代电气(3898.HK)、比亚迪(比亚迪股份,1211.HK)、斯达半导等在内的掌握 IGBT 核心技术的企业,在产业政策和市场需求的驱动下,IGBT 国产化进程加速启动。

目前,IGBT 国产化已成为国家关键半导体器件的发展重点之一,IGBT 也被列为国家“02 专项”的重点扶持项目,相关产业进入高速发展阶段。同时,广阔的 IGBT 市场 中也涌现出一批包括中车时代电气、比亚迪、斯达半导等在内的掌握 IGBT 核心技术的企业。 从我国 IGBT 企业目前的竞争局面来看,制造和封测模组环节竞争力较强,以上海先进半导体(积塔半导体)、华虹半导体、华润微电子为主导的晶圆代工制造企业已经 具备了 8-12 寸 IGBT 芯片生产的技术,并积极推进国产制造端的升级。但是在芯片设计 端相对薄弱,只有中车时代电气、比亚迪、斯达半导、士兰微等少数几家公司具备竞争力。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国防爆手机行业发展趋势洞察:市场呈现出稳步增长的趋势,发展潜力大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)