一、现状

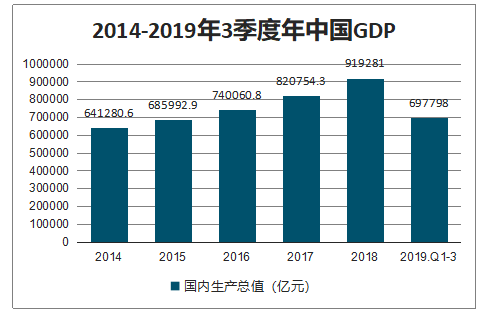

2019年前三季度国内生产总值697798亿元,按可比价格计算,同比增长6.2%。分季度看,一季度增长6.4%,二季度增长6.2%,三季度增长6.0%。分产业看,第一产业增加值43005亿元,增长2.9%;第二产业增加值277869亿元,增长5.6%;第三产业增加值376925亿元,增长7.0%。

2014-2019年3季度年中国GDP

数据来源:公开资料整理

随着我国经济的不断发展、人们生活水平的不断提高,人们的消费观念和消费水平也有了很大的转变与提升。

2013-2018年电子合同设计制作服务行业市场规模(亿元)

数据来源:公开资料整理

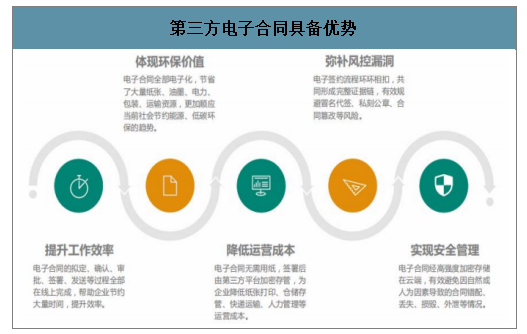

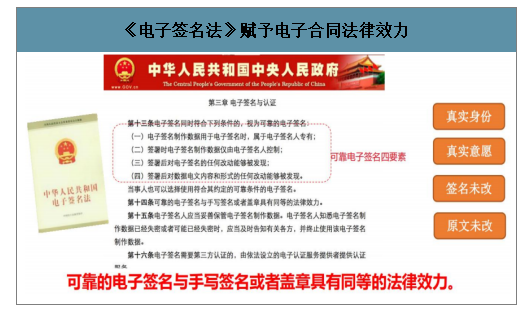

电子合同是纸质合同的电子化,大大提高了工作效率,节约了纸张和耗材。简单来说,电子合同就是现有纸质合同的一种电子替代解决方案, 用电子文档取代了纸质文件。因为传统纸质合同的法律效力主要靠人工手动签名,所以合同的来回传递就浪费了大量时间和成本。显而易见, 电子合同在时间和资源节约上有巨大的优势。但是大部分企业会担心电子合同的法律效力以及存储可靠性,毕竟纸质的东西是实实在在看得见的。电子合同的有效性和合法性来自于电子签名,《中国人民共和国电子签名法》第十四条规定:可靠的电子签名与手写签名或者盖章具有同等的法律效力,同时该法第十三条解释了什么是可靠的电子签名:电子签名制作数据用于电子签名时,属于电子签名人专有;签署时电子签名制作数据仅由电子签名人控制;签署后对电子签名的任何改动能够被发现;签署后对数据电文内容和形式的任何改动能够被发现。电子签名的以上四点是电子合同有效性的基础和成立条件,简称为“真实身份、真实意愿、签名未改、原文未改”,是进行产品设计时要考虑的首要因素。

中国发放电子签名是要有电子证书的,而发证书的机构需要牌照。每个省都有自己的 CA 机构(电子证书持牌机构),有些垂直的部委也有自己的 CA 机构,差不多四十几家,还有一些大的互联网公司(三六零等), 联通、移动都有牌照。这里面除了 CA 服务以外,还有软硬件服务,比 如格尔软件,吉大正元。这个行业属于 toG 和 toB 的市场,高速成长是 比较难的,整个行业也就 20%-30%的增长。电子合同是电子证书行业的 下游,所以中国做电子合同的创业公司还需要向有牌照的 CA 机构采购 电子证书,法大大直接收购了一家 CA 公司(山东云海)。

第三方电子合同具备优势

数据来源:公开资料整理

《电子签名法》赋予电子合同法律效力

数据来源:公开资料整理

二、电子合同潜在市场空间

1、在中国,创业型公司和 CA 机构的商业模式不一样

创业公司会分公有云和私有云两种方案,公有云直 接按合同签署量收费,有一个套餐包,主要针对小微企业;私有云方案 一般会先收取一个实施部署费用(20 万人民币左右),然后再按照每年 的合同签署量收费(现在头部公司价格战激烈,如果签署量在 10 万份 以内可能会免费,看跟销售谈的结果);对于 CA 机构而言,在长尾市 场其实竞争不过这些创业公司,因为 CA 机构有业绩要求,创业公司可 以打价格战拿客户,客户数量上来以后进行下一轮融资,类似互联网公 司的打法),所以专注于大客户(比如万科、SOHO、平安保险、京东等)。 但 CA 机构收取的是数字证书的费用,而不是按照合同用量收费,所以 极大的限制了其客单价,因为一个数字证书可以开出无数张电子合同。 当然,对于 toC 的公司而言,由于每个顾客都要一个数字证书,所以体 量会跟按照合同量收费接近,但是对于 toB 的公司而言则有巨大的差别。 比如数字认证的大客户里,万科一年带来的收入贡献大约 500 万元左右。

2、商业模式差异的背后,是公司基因和证书成本的差异

智研咨询发布的《2020-2026年中国电子合同行业产销情况分析及投资风险研究报告》数据显示:从公司基因上说,分为持牌 CA 机构和互联网公司两类。上海 CA、 北京 CA(数字认证)本身是 CA 机构,原来有牌照优势,有大量的存量 政企客户,因此现在还是以项目制为主,目标是大型企业,采用的销售 方式还是以前针对国企预算报价的方式,客户有 100 万预算,就报价 100 万。法大大、上上签是互联网创业公司(E 签宝是老牌的电子签章企业,现在也转成互联网模式),以公有云打法为主,也可以提供私有化解决方案。

中国和美国的电子合同制度不太一样,美国一直就没有公章这个东西, 签名就有法律效力。中国推出了一个数字证书,做电子合同的企业还得向 CA 机构采购数字证书。所以法大大、上上签这些公司也是上海 CA 和 北京 CA 的下游(法大大后来收购了云海 CA),成本上不具备优势,所 以没有办法采用卖数字证书的商业模式。但从产业链角度说,一家互联 网电子签名公司的上游可以是多家 CA,不存在受到上游钳制的可能。

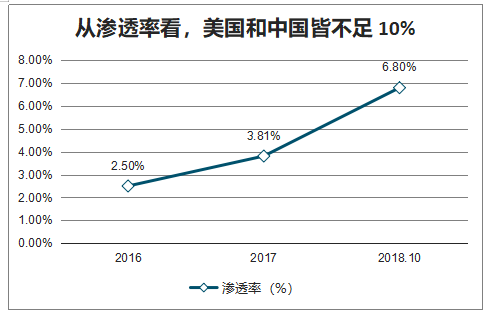

从渗透率看,美国和中国皆不足 10%

数据来源:公开资料整理

中国电子合同的渗透率也不高,从市场规模的角度计算,甚至不到 5%。

3、泛微网络在传统 OA 基础上,投资上海 CA 和契约锁,全面布局电子合同产业链

泛微网络是中国 OA 行业龙头,在行业增速放缓的背景下,积极布局电子合同产业,会在未来给泛微网络提供新的成长性。 早在 2016 年,泛微网络就前瞻性的投资了契约锁(天使轮,900 万元), 后来又在 2018 年参与了第二轮投资;2017 年 12 月,泛微网络及其控股 子公司点甲创投以现金支付的方式对上海 CA 进行增资,增资后合计持 有其 27.25%的股份。2019 年 6 月,契约锁与泛微 OA、上海 CA 联合举办 的“电子签章体验大会”在上海正式启动,携手共推“电子签章助力业 务全程电子化”的多个应用场景,帮助客户深入体验电子签章的安全和 快捷,全面加速组织的全程电子化进程,泛微网络在数年以前就埋下的 布局终于开始发挥重大作用。

契约锁提供公有云(SaaS)和私有云(包括混合云和完全私有化)部署方式。私有化的逻辑是本地有证书服务器,本身有一万个证书,但是有自己证实自己的嫌疑。契约锁不光能作为电子签章输出,还多了一个功能是防伪打印。因为线下依然有 20%的场景必须用实体签章的,契约锁提供了一个硬件,叫智能印控仪。核心部分就是契约锁的电子签章,防伪彩打技术是控制文件打印份数,文件有防伪码,复印的话防伪码就会消失,提高了用户的造假成本,契约锁会在纸质文件上生成二维码。通过平台把电子合同传给公证处,系统可以免费下载存证报告。

因为部署方便,能够持续贡献收入,契约锁业务非常受泛微一线销售欢迎。目前泛微网络旗下有专门的契约锁团队(只能卖契约锁,还是亏损的,不是 EBU 制度),但是泛微的 EBU 也可以卖契约锁。根据我们的产 业调研,契约锁的实施部署复杂程度远远低于传统 OA,并且能够持续贡献收入。电子合同系统第一次部署完,第二次就不用改了。大客户需要实施一两个月,但是派一个人就搞定了——只需要提前调研一下合同模板。对于 EBU 领导来说,契约锁业务的净利率要远远高于传统 OA 业务,估计能够做到 30%左右。

4、数字认证:产业链纵向一体化,延伸电子合同

作为中国老牌 CA 机构,数字认证发展电子合同业务是产业链延伸,可谓顺理成章。根据产业调研,数字认证电子合同团队大概百人左 右,2011 年产品成型,手写签名有两项专利技术。数字认证侧重于定制 开发,服务机构遍及全国。数字认证电子合同签署提供四种不同方式— —KEY,事件性证书,手机证书(协同签名的技术,秘钥协同,一半放 在服务器端,一半放在手机端),服务器证书(服务器作为数字证书载 体,机构证书托管在平台,机构用户登录以后要求输入验证码,允许它 从后台调用证书去完成签署过程)。

大型保险公司已经成为数字认证的标杆客户,数字认证的国资背景更容易获得大企业信赖。大的保险公司,客户投保的时候要在 pad 上签名, 后台都有电子签名做保证,太保第一年建设的时候,电子合同签署量级 只有 1200 万,现在每年签署量超过 1.7 亿次,平安现在一年也有 2 亿 签署量级。电子合同大大降低了保险公司成本——以前一张保单成本二 十六七块钱,现在签一张保单,电子合同签署费就几毛钱,加上运营成本也就两三块钱。以太保为例,90%的业务都是走电子签约,每年成本节约就有两千万。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电子合同行业投资策略探讨及市场规模预测报告

《2026-2032年中国电子合同行业投资策略探讨及市场规模预测报告》共十章,包含2021-2025年中国电子合同行业上下游主要行业发展现状分析,2026-2032年中国电子合同行业发展预测分析,电子合同行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国电子合同行业产业链、发展现状、竞争格局和趋势分析:行业形成“一超多强”稳定结构,定制化与全球化为行业带来新的增长空间[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国电子合同行业发展趋势分析:数字化背景下,行业前景广阔[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)