光刻技术指利用光学-化学反应原理,将电路图转移到晶圆表面的工艺技术,光刻机是光刻工序中的一种投影曝光系统。其包括光源、光学镜片、对准系统等。在制造过程中,通过投射光束,穿过掩膜板和光学镜片照射涂敷在基底上的光敏性光刻胶,经过显影后可以将电路图最终转移到硅晶圆上。

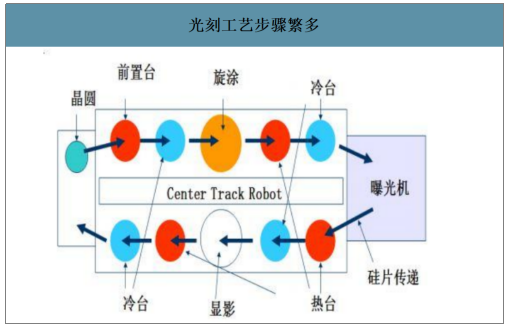

光刻工艺步骤繁多

数据来源:公开资料整理

一、市场现状及行业格局

光刻机分为无掩模光刻机和有掩模光刻机。(1)无掩模光刻机可分为电子束直写光刻机、离子束直写光刻机、激光直写光刻机。电子束直写光刻机可以用于高分辨率掩模版以及集成电路原型验证芯片等的制造,激光直写光刻机一般是用于小批量特定芯片的制造。(2)有掩模光刻机分为接触/接近式光刻机和投影式光刻机。接触式光刻和接近式光刻机出现的时期较早,投影光刻机技术更加先进,图形比例不需要为1:1,减低了掩膜板制作成本,目前在先进制程中广泛使用。

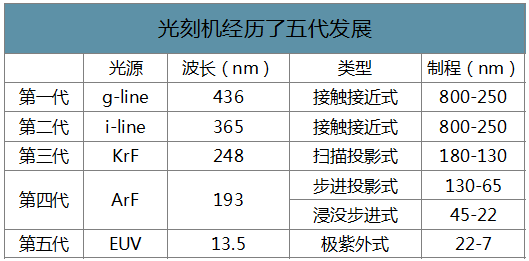

随着曝光光源的改进,光刻机工艺技术节点不断缩小。光刻设备从光源(从最初的g-Line,i-Line发展到EUV)、曝光方式(从接触式到步进式,从干式投影到浸没式投影)不断进行着改进。

光刻机经历了五代发展

数据来源:公开资料整理

目前光刻机主要可以分为IC前道制造光刻机(市场主流)、IC后道先进封装光刻机、LED/MEMS/PowerDevices制造用光刻机以及面板光刻机。其中IC前道光刻机需求量和价值量都最高,但是技术难度最大。而封装光刻机对于光刻的精度要求低于前道光刻要求,面板光刻机主要用在薄膜晶体管制造中,与IC前道光刻机相比技术难度更低。

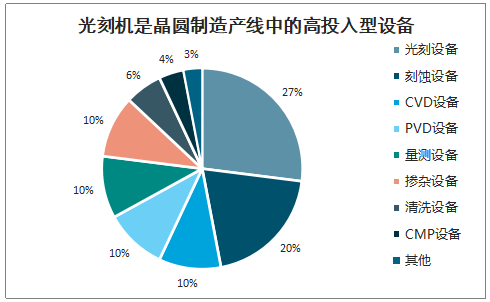

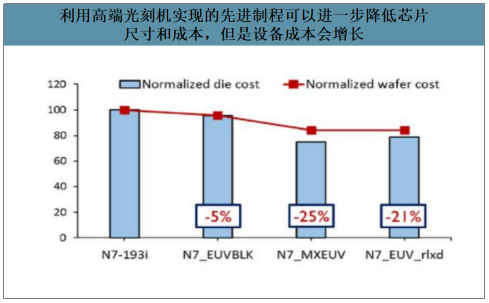

IC前道光刻机技术最为复杂,光刻工艺是IC制造的核心环节也是占用时间比最大的步骤,光刻机是目前晶圆制造产线中成本最高的半导体设备。光刻设备约占晶圆生产线设备成本27%,光刻工艺占芯片制造时间40%-50%。高精度EUV光刻机的使用将使die和wafer的成本进一步减小,但是设备本身成本也会增长。

光刻机是晶圆制造产线中的高投入型设备

数据来源:公开资料整理

利用高端光刻机实现的先进制程可以进一步降低芯片尺寸和成本,但是设备成本会增长

数据来源:公开资料整理

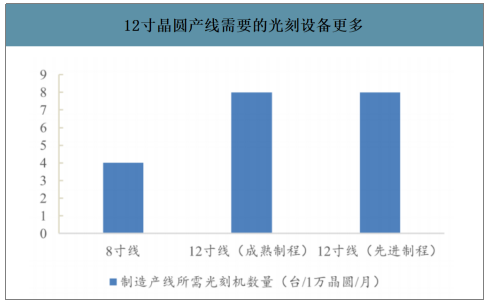

光刻设备量价齐升带动光刻设备市场不断增长。一方面,随着芯片制程的不断升级,IC前道光刻机价格不断攀升。目前最先进的EUV设备在2018年单台平均售价高达1.04亿欧元,较2017年单台平均售价增长4%。另一方面,晶圆尺寸变大和制程缩小将使产线所需的设备数量加大,性能要求变高。12寸晶圆产线中所需的光刻机数量相较于8寸晶圆产线将进一步上升。同时预计2020年随着半导体产线得到持续扩产,光刻机需求也将进一步加大。

12寸晶圆产线需要的光刻设备更多

数据来源:公开资料整理

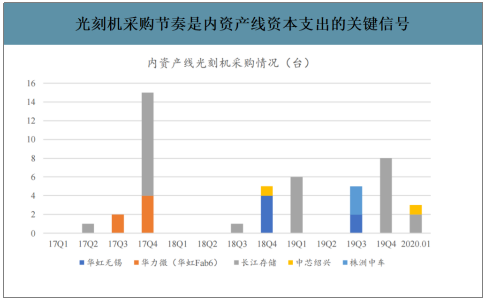

光刻机采购节奏是内资产线资本支出的关键信号。内资产线一般会优先采购价值量和技术难度最高的光刻机。从长江存储、华力微、华虹无锡、中芯绍兴以及株洲中车的光刻机采购情况来看,各产线2019Q4至今光刻机合计采购量可观,预示其2020年内资产线资本支出将进一步提升。

光刻机采购节奏是内资产线资本支出的关键信号

数据来源:公开资料整理

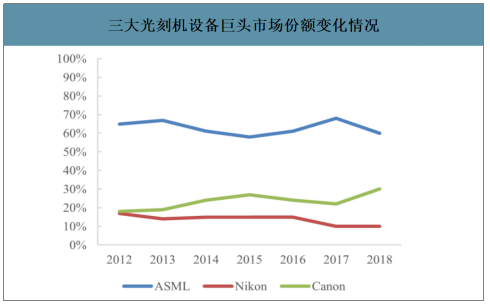

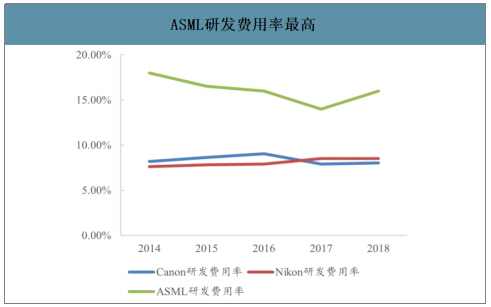

ASML、佳能以及尼康是光刻机主要供应商,其中ASML在高端市场一家独大并且垄断EUV光刻机。从光刻机总体出货量来看(含非IC前道光刻机),目前全球光刻机出货量99%集中在ASML,尼康和佳能。其中ASML份额最高,达到67.3%,且垄断了高端EUV光刻机市场。ASML技术先进离不开高投入,其研发费用率始终维持在15%-20%,远高于Nikon和Canon。

三大光刻机设备巨头市场份额变化情况

数据来源:公开资料整理

ASML研发费用率最高

数据来源:公开资料整理

除了应用于IC前道的光刻机之外,封装光刻机以及LED/MEMS/功率器件光刻机利基市场也不断发展。

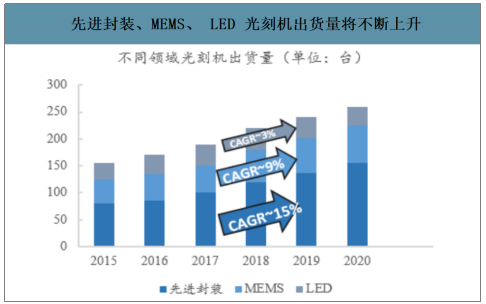

智研咨询发布的《2020-2026年中国光刻机行业市场竞争力分析及投资前景趋势报告》数据显示:从需求量来看,先进封装光刻机市场需求更大且增速最高,是利基市场的主要拉动力量。2015-2020年先进封装、MEMS以及LED光刻机出货量将持续增长,预计到2020年总需求量将超过250台/年。

2015年到2020年先进封装光刻设备出货量年复合增长率达到15%。MEMS光刻机需求量复合增速约9%左右。

先进封装、MEMS、LED光刻机出货量将不断上升

数据来源:公开资料整理

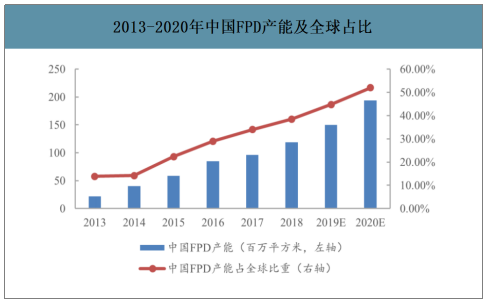

光刻机还可以用于面板(FPD)领域,国内FPD产业处于高速发展阶段,市场发展空间巨大。随着国内FPD生产线的建设和陆续投产及下游电子设备应用多元化发展,我国FPD产业步入快速发展时期,产能持续增长。预计2020年我国FPD产能将达到194百万平方米,2013-2020年复合增长率达36.48%,FPD市场保持高速增长,发展空间巨大。

国内FPD产能全球占比持续提升。在FPD产业逐渐向中国大陆转移和中国大陆以京东方为首的FPD厂商投资力度加大的双重作用下,国内FPD产能全球占比持续提升。中国跃升为全球第二大FPD供应区,预计2020年国内FPD产能全球占比将提高至52%,届时中国将成为全球最大的FPD生产基地。

2013-2020年中国FPD产能及全球占比

数据来源:公开资料整理

二、行业发展趋势

1965年摩尔发现:芯片制造商可以在保持相同成本的情况下,每2年将典型微处理器的晶体管数量增加一倍,并提高其性能,这一趋势已经持续了50多年,被称为摩尔定律。摩尔定律代表了半导体产业近50年的发展趋势,即半导体更小、更强大、更便宜、更节能。在该原则的指导下,该行业已经经历了一系列的技术转型,芯片制作成本不断下降,光刻机的分辨率不断提高。光刻机波长不断缩短、制程节点不断提高,波长从436nm(g-Line)缩短到134nm(ArF-i),然后缩短到13.5nm(EUV);光刻系统满足的技术节点从0.5μm到45nm,然后到现在的5nm,未来技术节点还将继续提高到3nm、2nm。

预计摩尔定律将延续到未来十年,未来技术节点将继续提高至3纳米、2纳米甚至更高,并且成本降低需求将成为芯片制造的一大趋势。

光刻机行业发展趋势:继续摩尔定律

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光刻机产业发展态势及投资决策建议报告

《2026-2032年中国光刻机产业发展态势及投资决策建议报告》共十一章,包含光刻机行业发展趋势分析,2026-2032年中国光刻机的投资风险与投资建议,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国光刻机行业产业链、产业现状、竞争格局及未来前景:行业高度依赖进口,国产光刻机任重道远[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)