1、丙烯生产工艺多样化,PDH项目发展迅速

传统工艺丙烯供给下滑,PDH项目为绝佳替代途径。丙烯是重要的石油化工中间体,其重要性仅次于乙烯,广泛用于生产聚丙烯、丙烯腈、丙烯酸、环氧丙烷等有机原料。截至2017年底,全球丙烯产能达到1.26亿吨,主要分布于亚洲、北美、欧洲、中东地区。中国为最大丙烯产能国,产能占比28%,合计3476万吨。

2010年页岩气革命以前,传统的催化裂化和蒸汽裂解为制备丙烯主流方法。但裂解原料的轻质化直接影响了丙烯的供应。采用石脑油蒸汽裂解时,乙烯和丙烯的产量比例在3:1到2:1之间,每生产1吨乙烯,则会有0.3到0.5吨副产物丙烯。而采用乙烷制乙烯后,每生产1吨乙烯,则仅有0.025吨副产物丙烯。随时间推移,通过传统工艺得到的副产物丙烯供给不足,从而推动了目标性生产(OPP,Onpurposeproduction)丙烯工艺和项目的发展。

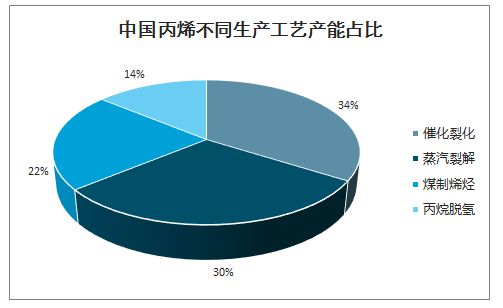

目前国内丙烯生产工艺主要有四种,其中传统工艺催化裂化和蒸汽裂解仍然占据主导地位,占比64%。中国根据富煤少油缺气的国情,近年大力发展煤制烯烃和丙烷脱氢(PDH)项目,占比分别达到22%和14%。大型煤化工企业规划的产能多为煤制一体化装置,中间品甲醇和烯烃全部用于生产聚乙烯或聚丙烯。而沿海地区如江浙、福建地区由于进口便利,则选择PDH项目。

智研咨询发布的《2020-2026年中国丙烯行业产业运营现状及发展战略研究报告》数据显示:相比较而言,PDH工艺原料单一流程短,具备一定的环保及成本优势。从最近几年的我国投放的PDH装置进行利润测算来看,PDH的利润一直处于较高位置,吨盈利在1000元人民币以上。PDH作为成熟技术,利用丙烷做原料制备丙烯的收率超过80%,对传统工艺有很好的替代作用,是解决丙烯产量不足问题的绝佳途径。

2019世界丙烯产能区域分布

数据来源:公开资料整理

中国丙烯不同生产工艺产能占比

数据来源:公开资料整理

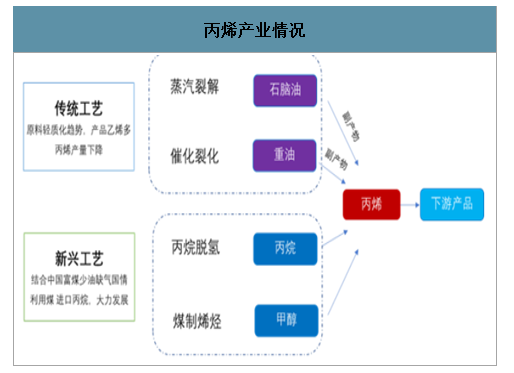

丙烯产业情况

数据来源:公开资料整理

1990年,第一套PDH装置在泰国投产,此后国内外陆续有30多套装置投产。2012年以前投产的装置全部在国外,自此以后PDH产能较多在中国释放。目前国内有8套丙烷裂解装置和4套混烷裂解装置,产能各为461万吨和53万吨,世界总产能超过1200万吨。

国外PDH产能明细

数据来源:公开资料整理

目前中国烯烃扩能仍主要依赖煤化工和PDH路线。石化原料多元化是国家石化政策重点推进方向。2013年天津渤化第一套PDH装置成功试运行,标志着我国PDH进入一个崭新的开端,从2014年154万吨PDH装置横空出世,到2019年有超过600万吨的PDH产能,已经占据全球PDH产能的50%。截止2019年下半年,丙烯最大的来源途径仍然是催化裂化,占到丙烯产能的31%左右;煤制烯烃产业近年来发展迅猛,占比由2013年11%提升到了27%,已经超过蒸汽裂解排名第二;蒸汽裂解工艺占到丙烯产能的25%,位列第三;丙烷脱氢(PDH)工艺虽然占比不高,但是发展势头迅猛,从2013年天津渤化第一套PDH装置占到3%左右,提升到2019年的17%。

中国PDH产能汇总

数据来源:公开资料整理

全球未来新增PDH产能

数据来源:公开资料整理

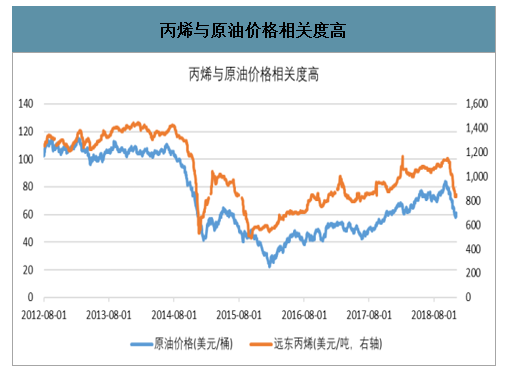

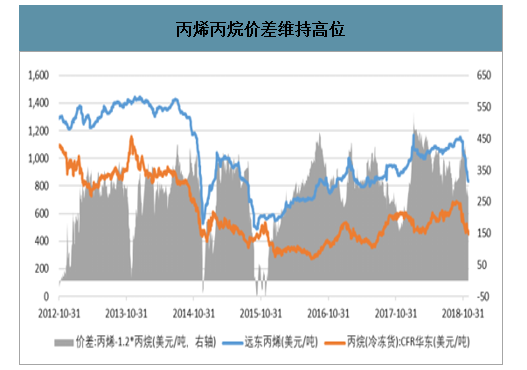

国内PDH原料端丙烷依赖进口,价差维持高位。2011-2013年,原油价格高企,其下游产品丙烷和丙烯价格均处于高位,丙烯盈利状研究源于数据况较好。伴随原油价格在2014年大幅下滑,丙烷和丙烯价格也迎来大跳水。与此同时,国内PDH产能迎来大幅扩张加剧了丙烯盈利下滑。从原料供应端来看,PDH产能投放使得2014-2016年丙烷进口增速分别为86.9%、72.0%、71.0%。大量廉价的进口丙烷为丙烯的盈利修复带来可能。2016年初受供需关系向好拉动,PDH盈利回升,价差高点时超过4000元/吨。我国丙烷进口来源主要为中东和美国,2017年中东地区占比超过60%,美国占比为25.84%。PDH装置对丙烷的纯度要求较高,国外PDH装置都采用湿性油田伴生气为来源的高纯低硫丙烷为原料。我国湿性油田伴生气资源较匮乏,且炼油的副产品液化气除含有丙烷外其它杂质含量较高,质量上无法满足PDH工艺原料要求。目前市场上预期中国对美国丙烷加税会严重影响PDH盈利情况,我们认为,丙烷与乙烷不同,美国不是单一选项,即使加税真正落地对原料端有一定冲击,但相关企业可以通过增加其它国家采购量来降低风险。以卫星石化为例,目前丙烷主要来自中东,成本端受到冲击较小。

丙烯与原油价格相关度高

数据来源:公开资料整理

丙烯丙烷价差维持高位

数据来源:公开资料整理

2、PDH生产丙烯成本具备优势将维持较好盈利

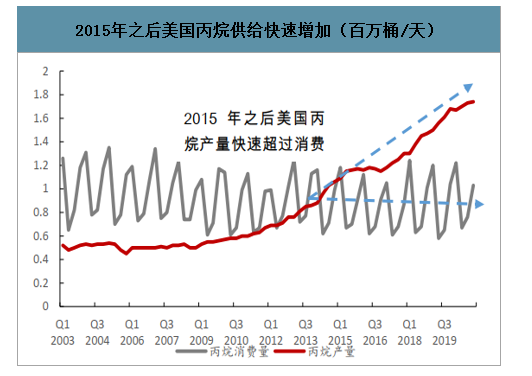

低廉的原料价格是PDH工艺高盈利的关键。PDH工艺中原料丙烷的成本占比达68%,构成PDH原料的主要部分。按丙烷的来源划分,前三大分别是美国页岩气、中东油田伴生气、亚太地区炼厂气,三者在全球供应的占比分别为30.68%、21%和21.91%,合计占到全球供应的73%,2010年之后,美国页岩气产量快速增加,带动全球LPG产量快速增加,同时在2015年后丙烷供给量超过美国需求量,2020年美国丙烷产量预计174万桶/天,产量仍持续扩张,丙烷价格持续承压。

2015年之后美国丙烷供给快速增加(百万桶/天)

数据来源:公开资料整理

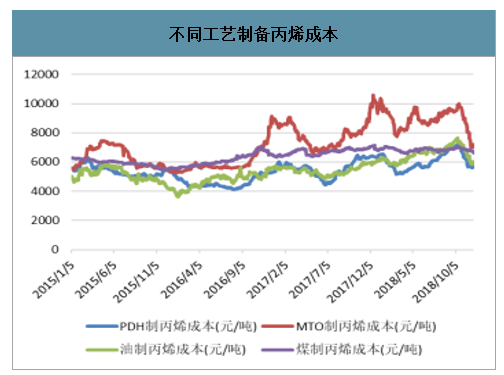

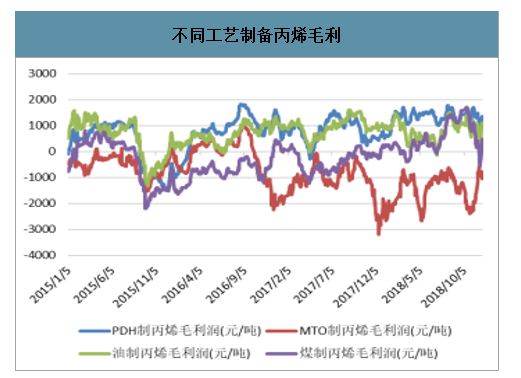

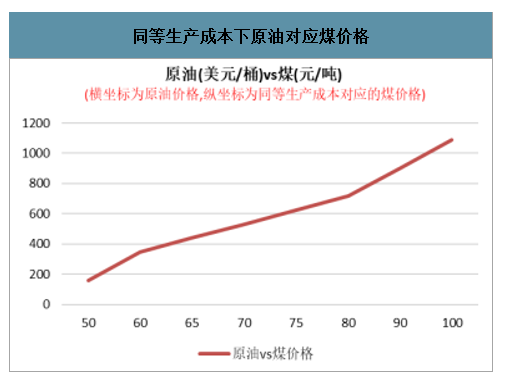

当前时点PDH工艺制备丙烯成本最低,MTO最不具备优势。以不同原油价格进行测算,可以得到相对应的丙烯出厂成本。原油价格为50、60、70、80美元/桶时对应的丙烯成本分别为4981、5733、6485、7237元/吨。以该成本作为基准,扣除其它费用分别测算则可得相对应的煤、丙烷及甲醇价格。在目前时点来看,动力煤价格为600元/吨左右,不含税价为517元/吨左右,高于原油价格为60美元/桶时对应的价格;丙烷为450美元/吨左右,不含税价为3100元/吨左右;低于原油价格为60美元/桶时对应的价格。甲醇价格2500元/吨左右,不含税价格2155元/吨,高于此区间对应价格。因此,在当前时点下PDH盈利能力最优,油制丙烯次之,外购甲醇不具备竞争优势。我们预测未来油价将在55-70美元之间波动,基于此计算得到油制丙烯成本范围为5357-6485元/吨之间。假定进口丙烷价格在400-600美元之间波动,煤(不含税)价格在400-600元之间波动,分别可以得到其生产丙烯的成本。丙烷生产丙烯相对成本范围最低,具有很强的安全边际,PDH盈利能力有所保证。

不同工艺制备丙烯成本

数据来源:公开资料整理

不同工艺制备丙烯毛利

数据来源:公开资料整理

同等生产成本下原油对应煤价格

数据来源:公开资料整理

同等生产成本下原油对应丙烷价格

数据来源:公开资料整理

同等生产成本下原油对应甲醇价格

数据来源:公开资料整理

预计不同原料未来丙烯生产成本范围

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国丙烯行业市场全景调查及未来发展潜力报告

《2024-2030年中国丙烯行业市场全景调查及未来发展潜力报告》共九章,包含2019-2023年丙烯其他下游行业发展分析,丙烯行业重点企业分析,2024-2030年丙烯行业投资与前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。