商业综合体,源自“城市综合体”的概念,但是两者有着明显区别。商业综合体,是将城市中商业、办公、居住、旅店、展览、餐饮、会议、文娱等城市生活空间的三项以上功能进行组合,并在各部分间建立一种相互依存、相互裨益的能动关系,从而形成一个多功能、高效率、复杂而统一的综合体。

城市综合体是以建筑群为基础,融合商业零售、商务办公、酒店餐饮、公寓住宅、综合娱乐五大核心功能于一体的“城中之城”(功能聚合、土地集约的城市经济聚集体)。

一、现状

随着人们生活质量的不断提高,消费理念逐渐升级,城市综合体的出现是城市形态发展到一定程度后的必然产物。在全国地产投资处于低迷的状况下,城市综合体的投资总量却被逐步激发。

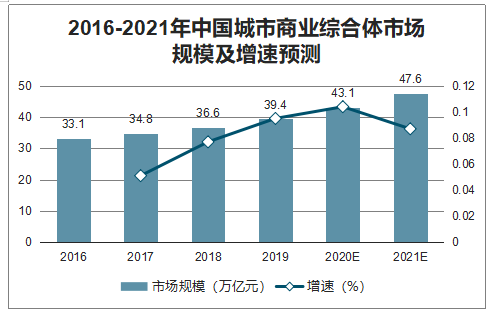

2018年中国商业综合体带动的零售消费市场规模已经达到36.6万亿元。随着近期中国各城市城市综合体的相继竣工,预计2021年城市综合体带动的零售消费市场规模将突破47万亿元。

2016-2021年中国城市商业综合体市场规模及增速预测

数据来源:公开资料整理

智研咨询发布的《2019-2025年中国商业综合体市场全景调查及发展前景预测报告》数据显示:2019年住宅房产的紧缩政策,驱动地产企业向商业地产转向。

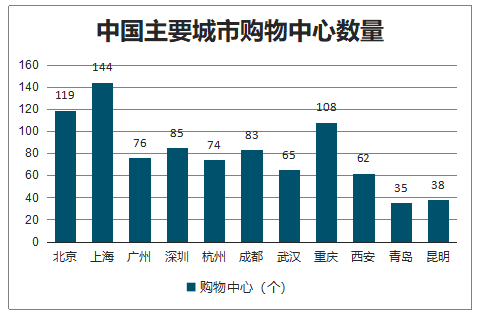

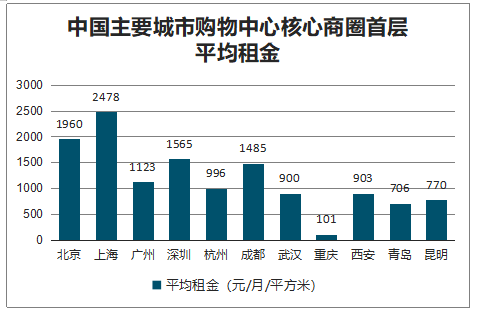

中国主要一线城市以北京上海为首,拥有超过100家购物中心,且核心商圈租金超过2000元,而其余一线城市如广州、深圳等购物中心量存则相对较少,这主要是受到城市规模人口影响;重庆、西安等城市购物中心数量与租金趋势脱离,说明这些地区商业用地库存过剩。

中国主要城市购物中心数量

数据来源:公开资料整理

中国主要城市购物中心核心商圈首层平均租金

数据来源:公开资料整理

伴随着城市收缩等供求关系进一步失衡,地产企业及时调整应对策略,部分企业更关注三四线城市发展。

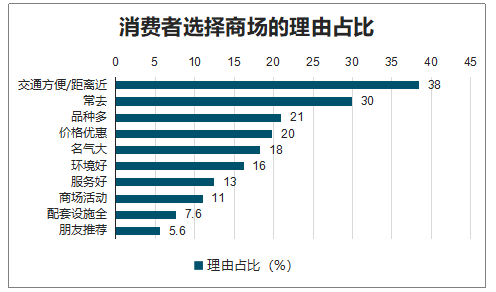

消费者对于商场的选择很大程度取决于商场交通的便利程度,而且对于熟悉的商场有一定的依赖性。商场引入的品牌、商场的话题流量还有价格是消费者其次考虑的因素。近70%消费者在商场的逗留时间不超过1小时。

消费者选择商场的理由占比

数据来源:公开资料整理

二、发展的特点

1、数量快速增加,老城区相对集中。

2016年,我市拟纳入统计的城市商业综合体8家,较2015年新增7家。其中,位于老城区的商业综合体6家,1家位于城市发展新区,1家位于新老城区结合部。从发展趋势看,新建或试营业的城市商业综合体均分布在城市发展新区,如埇桥区万达城市广场、砀山县七彩商城等。

2、商户数量众多,自营或联营较少。

从综合体内商户数量看,在重点调查的8家城市商业综合体中,经营商户总数量为514户,其中自营或联营单位108家,仅占全部经营单位的21%。个别商业综合体内经营单位全部为对外租赁商户,如埇桥区同盛购物广场、泗县第一街购物中心、灵璧县莱迪购物中心等。

3、经营业态丰富,商品零售占一半以上。

分业态看,2016年我市商业综合体零售业商户321户,主要业务活动涵盖服装鞋帽、化妆品、电子产品、珠宝首饰、黄金、图书文化用品等领域,占商户总数的62.5%;餐饮业商户93户,主要提供正餐、快餐、甜品、饮品等,占18.1%;电影院、游艺游戏、KTV、教育培训、健身养生等服务业商户100户,占19.45%。

4、销售量增长较快,亿元以上项目较少。

2016年前10月,全市8家城市商业综合体实现销售(营业)额8.11亿元,同比增长49.73%。分业态看,零售业5.93亿元,增长25.5%;餐饮业1.01亿元,增长236.7%;电影院、游艺游戏、KTV、教育培训、健身养生等服务业1.17亿元,增长197.9%。但从销售规模看,销售额(营业额)达亿元以上单位仅3家,分别为埇桥区创新时代广场、砀山县香港商城、泗县文庙商城,亿元以上单位数占综合体总数不足一半。

5、大众化消费居多,专卖店和精品店较少。

受限于地区人口数量、居民消费能力,我市商业综合体经营业态主要以百货和超市为主,尤其是县城里的商业综合体,大众化消费商品居多,专卖店和精品店较少,在餐饮和服务业态中,小吃和特色餐饮较多,正餐较少。KTV和影视较多,教育及培训机构较少。

三、面临的困难

由于受宏观经济下行压力加大、电商分流、城市建设改造升级、自身商业定位不准、经营管理不到位、承租户换手率高等因素影响,我市城市商业综合体发展和统计工作还存在不少困难。

1、受新产业及新消费模式转变影响,零售行业实体店遭遇寒冬。

近年来,随着电商行业迅猛发展,部分零售行业实体店成了“观摩店”、“试衣间”,销售额大幅下降。以萧县龙城国购广场为例,其一期项目国购步行街2012年12月8日商户入驻率为100%,满铺开业,现如今只有70%的开业经营率,最低潮时开业率低至50%,商场第一层服饰零售几乎全部关停。如今开业率有所回升,但店铺换手率偏高。店铺空置及较高的换手率导致城市综合体管理方租金大幅下降,目前市场租金已普遍比原先开业时下降30%-50%。

2、商业布局过于密集,市场消费潜力不足。

以埇桥区为例,宿州创新时代购物广场与大润发购物中心相距不足500米,与创新时代购物广场一路之隔的国购广场也正在建设之中。而由于城市改造,主城区人口大量外迁,再加上本区域没有大量新建高档社区,即使部分拆迁户回迁,该区域整体商业市场消费能力仍有待观察。埇桥区华夏世贸广场,2011年开业时,商户争着入住商场,但从2013年开始,周边城区改造,居民大量外迁,加上周边商场(如华夏、苏果商场)较多,同等商品售价较低,从而导致商业综合体经营困难。目前商场为留住商户,增加商场人气,不仅不收租金,还出人出资与商户联合经营。

3、商业定位涉后,消费层次有待转型升级。

建设城市商业综合体的初衷就是改变人们消费观念、增加消费体验,提高居民消费质量和层次。但从调研情况看,个别老城区城市商业综合体除精品店、专卖店营业额较好外,日常百货、服装,快餐等行业均与周边商业无异。有的商业综合体除有特色的餐饮和影院外,其他部分甚至演变成规模较大的商品交易市场了(商品交易市场特别是有批发活动的商品交易市场不属于城市商业综合体范畴)。如砀山香港商城,其一楼商业大部分为个体经营服装百货,定位较低,与周边商业无异。部分位于新城区的城市商业综合体,由于新区正在建设,人流量不足,市场消费能力偏低,综合体内商户换手率高,商户空置率也偏高。消费层次难以实现转型升级。

4、基础设施投入不足,停车场建设普遍涉后于商业发展速度。

我市现有城市商业综合体项目多数属于主城区,有成熟繁荣的商圈,有足够的消费群体支撑,但存在共性的问题就是停车场设计偏小,如砀山县香港商城、泗县文庙商城等,停车位明显跟不上城市商业发展需求;有的城市商业综合体虽然有地下车库且停车位也较多,但进出地下车库的道路不顺,如埇桥区创新时代购物广场、同盛广场,萧县龙城国购广场等。

5、管理松散,服务水平有待提升。

一些城市商业综合体建成后,招商缺少统一规划,综合体内业态布局不清晰,商业综合体管理公司在经营过程中重租金轻管理的现象大量存在。管理松散,城市商业综合体整体的营销推广开展不力。经调查,全市八家主要城市商业综合体内自营、联营部分仅115家商户,占经营总单位个数的22.07%,有的商业综合体全部对外出租,管理方只收取租金,而对市场安全、商品质量、人员管理服务不到位

四、发展趋势

城市商业综合体能够更好地刺激消费,带动产业发展,是未来商业地产的趋势。从购物中心到商业综合体的发展趋势来看,人们对于购物的需求越发频繁、随性。而由于网络电商的发展,人们购物的场景也变得越发碎片化。商业综合体因为拥有高端或独家的品牌零售而产生的竞争力逐渐减弱,人们更加注重线下购物的全方面体验,因此衍生了更多类型,集合不同功能的综合体。

中国整体消费主要发生在夜间,其夜间消费额占据全天消费的60.0%,大型商场在夜晚18时-22时期间,销售额的占比达到全天销售额的五成以上,中国夜间经济消费庞大,夜间经济的发展是必然趋势。目前,北京上海等城市都已经出台政策打造夜间经济商圈,任命夜间经济建设“区长”等。夜间经济不仅可以促进经济活动时间延长、各种设施利用率提高、就业机会增多,有助于推动服务员扩张规模,扩大消费,增加税源,聚集财富、产业和人气,还提高城市的竞争力和吸引力,拓展游客的消费空间,拉动经济快速增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国商业综合体行业市场运营态势及发展前景研判报告

《2026-2032年中国商业综合体行业市场运营态势及发展前景研判报告》共九章,包含商业综合体区域投资机会分析,商业综合体行业标杆企业分析,商业综合体行业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国商业综合体行业发展历程、产业链图谱、发展现状、企业竞争格局及未来趋势研判:我国商业综合体布局持续下沉,并向生活化、数字化、绿色化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)