固体废物处理行业主要由生活垃圾处理市场和危险废物市场组成。主要垃圾种类有一般工业固定废物、工业危险废物、医疗废弃物和城市生活垃圾。一般工业固体垃圾主要包括采矿废石、选矿尾矿、燃料废渣等。工业危险废物主要为有毒、有腐蚀性、感染性等特性的废物。医疗废物主要是医院日常工作中产生的具有生物性或非生物性的废物。生活垃圾主要包含居民生活垃圾、商业垃圾和建筑垃圾(渣土)。

一、行业产业链

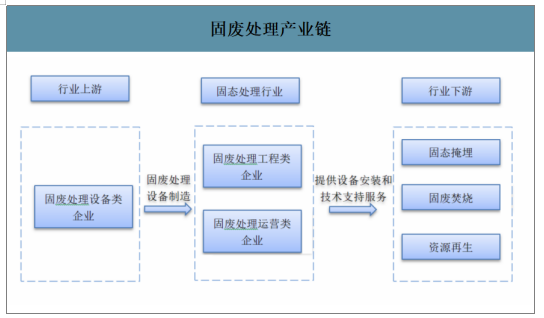

我国固废处理行业已经形成了较为成熟的产业链,其中上游行业为固废处理装备制造,主要是固废焚烧设备、尾气净化处理设备、除尘设备、餐厨垃圾处理设备以及污泥干化处理设备等。中游行业按照公司主营业务类别不同可以分为固废处理工程类企业和固废处理运营类企业。下游行业为固废处置衍生行业,主要分为固废掩埋、固废焚烧和资源再生。

固废处理产业链

数据来源:公开资料整理

1)上游行业:产量不断增长

固废处理行业上游产业为固废处理装备制造,属于制造业中的机械工业制造业。行业内企业数量众多,产品差异性较小,除少数特殊产品外,大部分产品众多企业均可以生产。

2)中游行业:竞争较为激烈

固废处理工程通常执行的是减量化、无害化和资源化三类技术政策。减量化是通过预防减少或避免源头的废物产生量;无害化是对废物进行无害化处理减少毒性;资源化是指对于源头不能削减的废物和消费者产生的废物加以回收、再使用、再循环,使它们回到经济循环中去。发展中国家以无害化为主,经济发达国家一般以资源化为主。

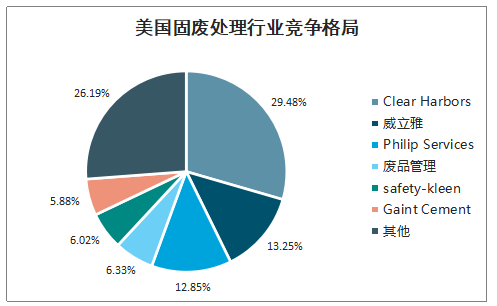

固废处理行业竞争较为激烈,且竞争参与者多为上市公司,由于固废处理行业内项目属于行政许可类,想要进入固废处理行业需要政府的行政许可。因此,竞争参与者具有政府认可度高,公司规模较大等特点,公司实力平均,行业内无绝对龙头出现,更多体现为地域集中性。相比于美国固废处理行业CR4达到61%,CR1达到29%的行业集中度,我国固废处理行业CR4为40%,CR1为13%的水平相对较低,行业集中度还有待提升。

美国固废处理行业竞争格局

数据来源:公开资料整理

3)下游行业:固废焚烧前景良好

从固废处置思路上看,固废处理分为资源化和无害化处理两大类,资源化处理主要是对可回收的固废排放物进行加工再利用,而针对不可回收物,主要进行无害化处理。目前无害化处理方式包括填埋、焚烧、堆肥这三种。其中填埋和焚烧都可以大量应用,而堆肥主要针对生活垃圾并多应用于乡村。

其中生活垃圾的可回收率低,主要进行无害化处理,技术相对成熟。过去垃圾处理主要依靠填埋,处置效果差。《十三五全国城镇生活垃圾无害化处理建设规划》中指出,到2020年城市生活垃圾焚烧处理能力占无害化处理能力的比例达到50%。虽然生活垃圾焚烧无害化处理量占无害化处理比重逐渐增加,但是还有很大的上升空间,但距离规划目标50%还有一定差距,固废焚烧前景良好。

二、行业发展格局

目前处理固废垃圾的方式主要有卫生填埋、直接焚烧、焚烧发电、综合处理四种方式。工业垃圾和医疗垃圾一般是直接焚烧,而生活垃圾主要有卫生填埋、综合处理和焚烧发电三种模式。从国际经验看,三种方式都有一定的市场份额,依不同的国情,三种方式各有侧重。日本以焚烧为主,澳洲、加拿大等以卫生填埋为主,欧美兼而有之。具体到中国国情,卫生填埋主要适用于小城市。焚烧处理适用与土地资源非常稀缺地域。综合处理适用范围广,但支出较高,适用于财政情况良好的地域。

固废处理的类型技术特点

数据来源:公开资料整理

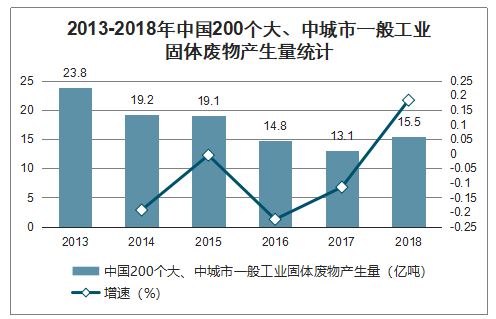

2018年,200个大、中城市一般工业固体废物产生量达15.5亿吨,较2017年产量同比增长18.32%。

2013-2018年中国200个大、中城市一般工业固体废物产生量统计

数据来源:公开资料整理

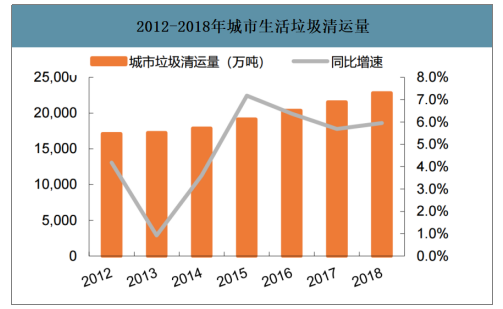

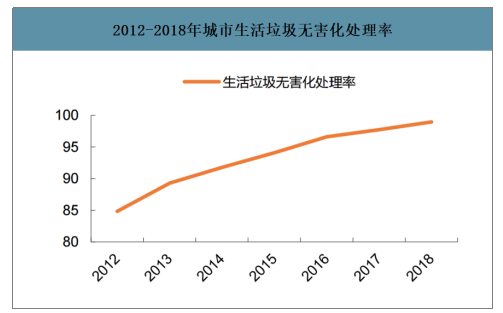

智研咨询发布的《2020-2026年中国固体废物处理行业市场营销战略及供需形势分析报告》数据显示:我国城市生活垃圾清运量稳步提升,2012至2018年清运量CAGR达5.75%;2018年无害化处理率达到98.96%。2018年我国主要城市垃圾清运量达22802万吨,同比增长5.95%,2012至2018年间城市垃圾清运量CAGR达到5.75%。近年来我国生活垃圾无害化处理率提升很快,2018年我国生活垃圾无害化处理率达到98.96%,较2012年提升14.13%。

2012-2018年城市生活垃圾清运量

数据来源:公开资料整理

012-2018年城市生活垃圾无害化处理率

数据来源:公开资料整理

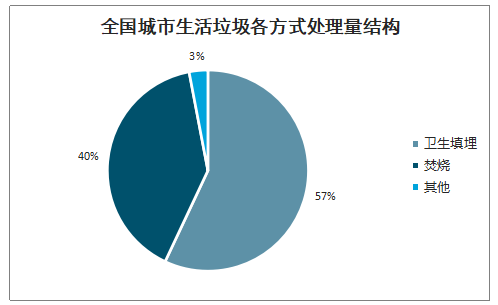

全国城市生活无害化处理量中,卫生填埋、焚烧各占57%、40%。垃圾焚烧占比从5年前的24.7%上升到40.2%。

全国城市生活垃圾各方式处理量结构

数据来源:公开资料整理

《“十三五”全国城镇生活垃圾无害化设规划》要求:垃圾焚烧产能占比达到50%以上,东部地区达到60%以上。1)无害化处理率:到2020年底,直辖市、计划单列市和省会城市(建成区)生活垃圾无害化处理率达到100%;其他设市城市生活垃圾无害化3处理率达到95%以上,县城(建成区)生活垃圾无害化处理率达到80%以上,建制镇生活垃圾无害化处理率达到70%以上,特殊困难地区可适当放宽。2)原生垃圾零填埋:到2020年底,具备条件的直辖市、计划单列市和省会城市(建成区)实现原生垃圾“零填埋”,建制镇实现生活垃圾无害化处理能力全覆盖。3)焚烧产能占比:到2020年底,设市城市生活垃圾焚烧处理能力占无害化处理总能力的50%以上,其中东部地区达到60%以上。4)垃圾分类:到2020年底,直辖市、计划单列市和省会城市生活垃圾得到有效分类;生活垃圾回收利用率达到35%以上,城市基本建立餐厨垃圾回收和再生利用体系。5)监管体系:到2020年底,建立较为完善的城镇生活垃圾处理监管体系。

2019年,全国共有200个大、中城市向社会发布了2018年固体废物污染环境防治信息。其中,应开展信息发布工作的47个环境保护重点城市和55个环境保护模范城市均已按照规定发布信息,另外还有98个城市自愿开展了信息发布工作。

2014-2019年中国固体废物污染环境防治信息发布城市数量

数据来源:公开资料整理

我国固废处理行业实行行政许可制度,存在一定的进入壁垒,特别是危险废物处理,更是需要企业有成熟的处理模式和规范的操作标准,因此,企业数量整体较少。获得经营许可的固废处理企业主要以地域性为主,固废处理效率及固废处理质量差别不大,在产品同质化的格局下,企业竞争多以压缩价格为主,通过更低的垃圾处理费用来竞争政府固废处理项目,因此,我国固废处理市场并无绝对龙头出现,但是由于参与企业较少,行业集中度相对较高。

我国固废处理行业竞争格局

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国情趣用品行业发展历程、产业链图谱、市场规模、竞争格局及发展趋势研判:消费者更加关注产品的材质、手感、功能以及购买隐秘性[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国鹿茸菇行业市场政策、产业链图谱、生产现状、竞争格局及发展趋势分析:市场集中度较高[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国铁路工程建设行业产业链、相关政策、投资规模、投产新线、重点企业及行业发展趋势研判:中国铁路工程建设已从规模扩张转向高质量发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国聚醚多元醇行业产业链、产量及重点企业分析:结构性矛盾凸显,产业升级迫在眉睫[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![趋势研判!2025年中国车载摄像头模组行业发展历程、产业链、市场规模、竞争格局及未来趋势:车载摄像头模组规模达百亿元,国内厂商加速崛起[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国医用控温毯行业产业链、发展现状、企业分析及发展趋势研判:行业规模持续上涨,未来应用领域将更加广泛[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)