近年来,中国展览经济快速发展,结构调整和转型升级加快推进,呈现出创新驱动、蓬勃发展的良好态势,为中国经济社会发展作出了重要贡献,为全球展览经济增长拓展了新的空间。随着改革开放不断向纵深发展,越来越多的中国企业加大对外贸易投资合作,参与国际经济合作的程度不断加深。展览活动成为中国企业了解行业发展趋势、展示先进技术和产品、扩大对外交流合作、发掘投资贸易机会的重要渠道。

一、展览行业发展规模

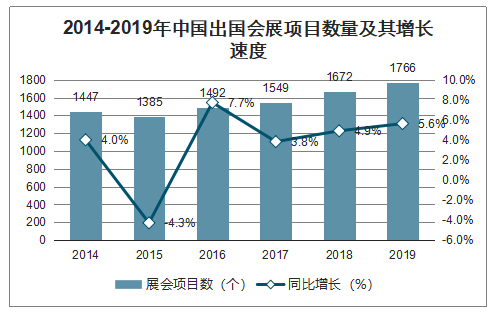

2019年中国出国举办展(博)览会整体规模依然保持增长态势,结构调整成效显著,参展数量不断增多,展览面积稳步增长,参展企业数逐渐提升,为我国企业对外开展经贸合作搭建了交流平台,助推提升了我国商品的国际竞争力和国际市场份额,加快了我国企业“走出去”的步伐。截止到2019年,在我国各级政府的扶持和引导下,全国91家组展单位共赴73个国家参办展1766项,较2018年增加94项,同比增长5.6%。

2014-2019年中国出国会展项目数量及其增长速度

数据来源:公开资料整理

2019年,中国出国参展仍是主流趋势,项目数占比具有绝对优势,出国参展的项目数保持了一定幅度增长,但出国办展的项目数出现下降。其中,出国参展1634项,占出国参办展项目总数的92.5%,同比增长7.6%;参展国家主要有美国、德国、俄罗斯、印度等66个。出国办展132项,占出国参办展项目总数的7.5%,同比下降13.7%;办展国家主要为印度尼西亚、泰国、南非、波兰、印度、等49个。

2019年中国出国展览项目构成

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国展会展览行业运营模式分析及发展前景规划报告》数据显示:2014年以来,我国出国会展总面积整体呈现震荡上行,2019年,我国出国展出面积92.13万平方米,较2018年增加9.11万平方米,同比增长11.0%。

2014-2019年中国出国会展总面积及其增长速度

数据来源:公开资料整理

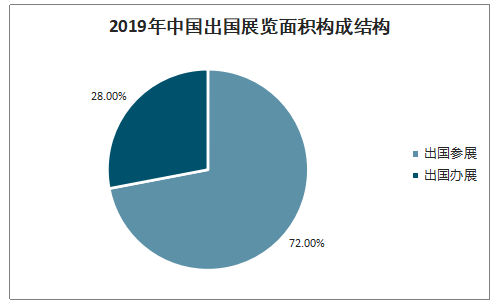

2019年中国出国参展总面积占比最高,且相对于2018年有所上升;出国办展面积占比最低,相对于2018年有所回落。其中,出国参展面积约66.7万平方米,占出国参办展总面积的72.4%,同比增长17.7%;出国办展面积25.44万平方米,占出国参办展总面积的27.6%,同比下降3.4%。

2019年中国出国展览面积构成结构

数据来源:公开资料整理

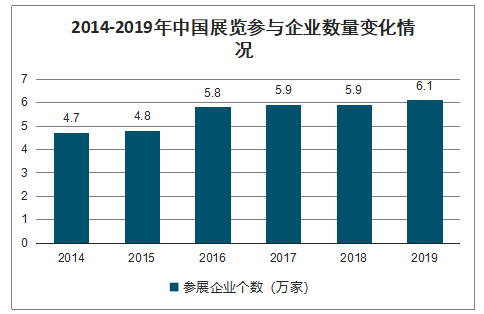

近年来,我国参与海外展览企业总量发展较为平稳,2019年,中国出国参展企业数占比最高,且较2018年有所增加,而出国办展企业数较2018年出现下降,总参与企业合计未6.1万家。其中,出国参展企业约4.7万家,占参办展企业总数的77.9%,同比增加12.4%;出国办展企业约1.4万家,占参办展企业总数的22.1%,同比下降19.4%。

2014-2019年中国展览参与企业数量变化情况

数据来源:公开资料整理

2019年,中国境内共举办经贸类展览3547个,同比下降6.5%;展览总面积为13048万平方米,同比增长0.8%。中国展览经济发展正从高速增长进入高质量发展轨道,不再单纯追求数量增长,开始注重质量和规模经济效应。

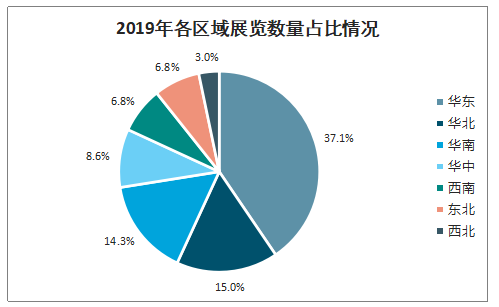

各区域办展数量差异化明显,华东地区继续保持首位。2019年,中国各区域办展数量分布不均,华东地区遥遥领先,其次是华北、华南、华中、西南、东北和西北地区。华东地区在全国经贸类展览数量中占比37.1%;其次是华北和华南地区,占比分别为15.0%和14.3%;华中和西南地区分别举办展览占比分别为8.6%和6.8%;举办展览最少的区域是东北和西北地区,占比分别为6.8%和3.0%。

2019年各区域展览数量占比情况

数据来源:公开资料整理

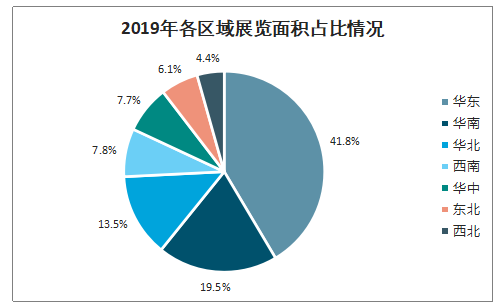

各区域办展面积分布不均衡,华东地区占比仍然领先。2019年,中国各区域办展面积差异较大,华东地区办展面积占比最高,其次是华南、华北、西南、华中、东北和西北地区,与2018年排序一致。华东地区展览面积占全国经贸类展览总面积的41.8%;华南地区展览面积占比19.5%;华北地区展览面积占比13.5%;西南和华中地区

2019年各区域展览面积占比情况

数据来源:公开资料整理

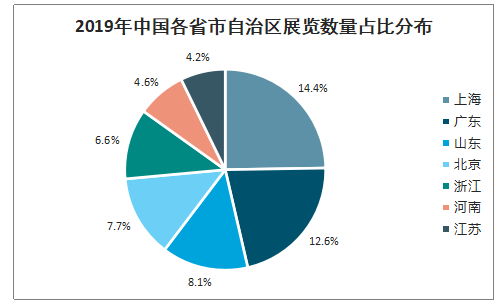

2019年,中国办展数量前三省份依次是上海、广东和山东,三大办展强省(自治区/直辖市)办展数量均出现不同程度下降。其中,上海共举办展览545个,占全国展览总数量的14.4%,同比下降26.5%;广东省共举办展览479个,占全国展览总数量的12.6%,同比下降5.1%;山东省共举办展览306个,占全国展览总数量的8.1%,同比下降15.0%。

2019年中国各省市自治区展览数量占比分布

数据来源:公开资料整理

二、中国展览业发展存在问题

1.市场在展览资源配置中的决定性作用不强,产权关系不清限制了展览要素的流动

由于对展览会的商业属性没有做出明确界定,同时大众舆论导向又过多地强调展览业对主办城市具有多方面的价值,从而导致各级政府在中国展览业发展中扮演了重要角色,市场在展览资源配置中的决定性作用发挥不够。

2.展览业中存在部分形式主义问题,参展商和买家的自由选择权得不到充分尊重

展览会本来是商业行为,采取与不采取哪种形式主要取决于主办方的市场决策。但是现实中,由于不少展览会是政府直接举办或者是政府给予资金支持的,因而必须在展商数量、观众数量、参会嘉宾影响力、国际化程度、成交效果等方面严格按照政府给定的指标进行运作,并由此滋生了形式主义问题。

3.一些政策偏离中性原则,造成不公平竞争

为了促进会展业发展,近年来从中央政府到各级地方政府纷纷出台了会展业发展指导意见及会展扶持资金使用办法等政策文件。这些鼓励性措施对推动展览业的发展发挥了积极作用,但是不少政策措施为了刺激短期市场、起到立竿见影的效果,通常按照参展人数、展位数量、展览规模、特装展位比例、国外展商比例等指标,作为选取受益主体的标准,有时甚至采取“一事一议”的方式选择扶持对象。这些举措大多以吸引外地项目为主,既没有考虑到本地企业的利益,也没有顾及到整个市场的公平。

4.营商环境存在盲区,参展商和主办方知识产权得不到有效保护

展览会产业链条较长,需要海关、工商、公安、消防、交通等众多公共服务机构的支持,需要宽松的营商环境。很多城市为了吸引更多的展览会,在优化营商环境方面推出了很多举措,但是在实际运作中,不同城市仍然存在非常大的差距。

5.展览业国际化发展水平失衡,可持续发展能力有待提升

中国展览业做大做强,国际化是一个必经的途径。国际化是双向的,既要欢迎国际展览企业来华办展,也要鼓励中国展览企业对外投资,赴国外办展;既要鼓励中国企业赴国外的展览会参展,也要吸引国外的企业来中国的展览会参展。但是,从目前中国展览业国际化发展进程看,明显存在着“不对等的国际化”状态。

从绿色环保角度看,展览业是一个高消耗的行业,每次展览会的举办,不仅大多数参展商需要搭建华丽的个性化展台,而且主办方还要将整个展览场馆的内外部公共区域装饰一新。而每个展览会通常只有5-7天的时间,这意味着整个行业每天都处于繁忙的“搭建-拆除”工作中,每天都会产生大量的展览垃圾。如果使用的展具不环保、拆除的展台得不到妥善处理,势必给环境带来重大危害。

三、2020年中国展览业前景展望

2019年中国展览业总体运行平稳,在落实国家战略、促进经贸发展、拉动区域经济等方面发挥了积极作用。展望2020年,一方面存在着全球经济不确定性上升、中国经济增长进一步趋缓、展览市场竞争加剧等不利因素,另一方面也存在着深入推进“一带一路”倡议、新旧动能转换、科技进步、资本市场介入、跨界融合发展等新机遇。

1.总体发展态势趋缓

主要有三个方面的原因:(1)从国际环境来看,当前全球单边主义抬头,国际合作环境复杂多变,不仅中美经贸关系紧张,日韩关系、印巴关系、英国和欧盟的关系同样面临较大的不确定性。特别是中美经贸摩擦,前景不容乐观。世界经济的不确定性给全球展览业的发展蒙上了一层阴影;(2)从国内经济环境来看,经济增长速度近年来持续下滑,2019年上半年经济增速为6.3%,预计下半年将保持在6.1%左右,经济增长速度的减缓直接削弱了展览业的增长动力;(3)经过近20年的快速增长,中国展览业无论项目数量还是场馆数量均已积累了庞大的存量,市场竞争日益加剧,这也是增长率可能趋缓的重要原因。

2.国家战略对展览业发展的影响将更加明显

展览业是推动社会经济发展的引领性行业,展览业也受国家战略及政策的较大影响。从目前的发展态势看,对展览业影响比较大的政策:一是“一带一路”倡议和国际产能合作,不管是出国参展还是出国办展,都可能享受到“一带一路”倡议带来的新机会;二是次区域合作,包括中国和东盟之间的合作、中国和亚欧国家之间的合作、中国和阿拉伯国家之间的合作、中国和东北亚国家之间的合作、中国和中东欧国家的合作以及中国和非洲国家之间的合作等,都有望成为展览业国际合作的重点区域;第三是在国内政策方面,国家倡导的一些新技术、新产业及新消费领域,有可能成为展览业发展的新增长点,这些领域主要包括智能制造、新能源、机器人、新材料、大数据、5G技术、区块链及老年医学等。

3.常规性的产业政策将逐步转向营商环境的优化

展览业虽然具有较强的外部性,但展览业在本质上属于可以依靠市场力量运作的高端服务业,需要按照市场经济的规律运行,而营商环境的优化是发挥市场在资源配置中决定性作用的关键环节,是推动中国特色社会主义市场经济又快又好发展的基础性工作。除此之外,随着经济增长的趋缓,国家用于支持展览业发展的资金也会受到一定的制约,政府很难像展览业发展初期那样通过加大财政资金的扶持或者减免税收等方法来支持展览业的发展。

4.展览业将从数量扩张过渡到质量提升新阶段

这种变化的显著特征是展览会的平均规模会有较快上升,但展览会的数量及市场主体数量有可能增长趋缓甚至负增长。毋庸置疑,在过去20余年间,中国展览业取得了举世瞩目的成就,但是从总体特征来看,展览项目数量的增长快于展览质量的提升,会展市场主体数量的增长快于会展企业规模和竞争力的提升,这种状况在展览业发展的起步阶段有其合理的基础,但目前已经到了升级换代和产业结构优化调整的新阶段。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国展览行业市场全景评估及投资前景规划报告

《2026-2032年中国展览行业市场全景评估及投资前景规划报告》共十四章,包含2026-2032年展览行业发展趋势及影响因素,2026-2032年展览行业投资方向与风险分析,展览行业研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国展览行业现状、竞争格局及趋势分析:展览行业全面复苏,趋向线上线下渠道融合[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中国境外展览行业现状分析:受疫情影响,场数有所下降[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国数字线上展览发展现状分析:共举办境内线上展714场,其中线下+线上占87.25%[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中国展览馆数量及举办展览情况分析:行业各项指标逐渐回升[图]](http://img.chyxx.com/2022/02/D1412J24OB_m.png?x-oss-process=style/w320)