从产业链条角度来看,影视综产业的上游为内容制作方,主要包括电影、电视剧、网剧以及综艺等作品的出品方/发行方以及版权方,内容提供商主要依靠优质版权内容获得超额收益, 总体呈现明显的高度分散特征,长尾效应明显,仅有头部的内容提供商才可直接进入院线、网 台等主流渠道播映;中游为内容传播方,主要通过内容的发行、宣传营销、以及包括院线、电 视台、视频终端等各类型的播放渠道等;下游内容变现方,主要通过会员收入、票房、广告、 IP 衍生品等多种方式进行变现。

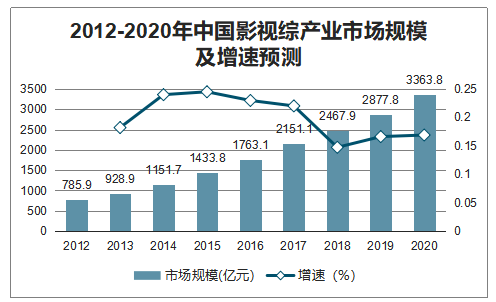

2012-2020年中国影视综产业市场规模及增速预测

数据来源:公开资料整理

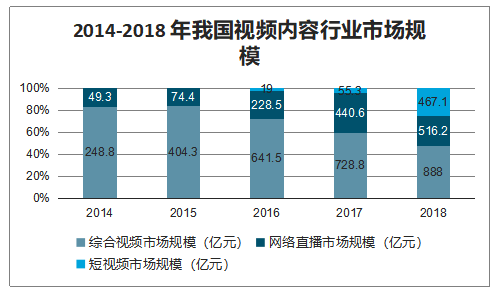

2014-2018 年我国视频内容行业市场规模

数据来源:公开资料整理

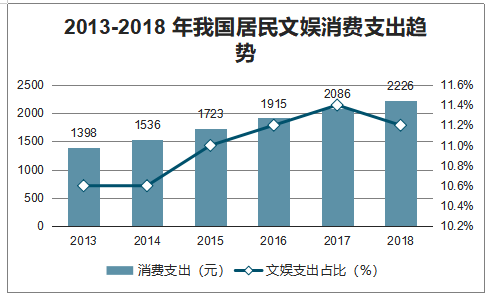

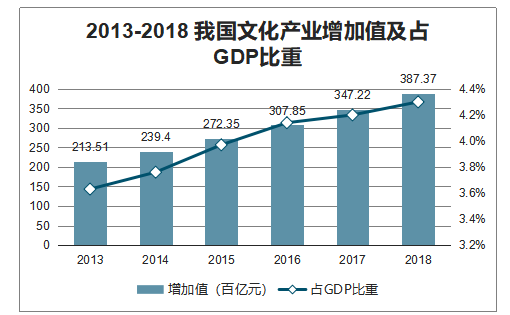

随着我国经济总量持续增加,我国居民的消费能力稳健增长,2013 年以来中国居民的文娱消费支出在居民消费总支出中的占比一直维持在 10%以上,除 2018 年略有下降之外,总体呈现 稳步上升趋势。从宏观角度来看,2018 年我国文化产业实现增加值 38737 亿元,占 GDP 比重 由 2013 年的 3.63%提高到 2018 年的 4.30%,在国民经济中的占比逐年提高,已逐步成长为我国宏观经济发展中新的增长点,但与主要发达国家相比,仍存在较大差距,目前美国、日本文化产业增加值占 GDP 比重大都已超过 15%,我国文化产业在国际上仍处于相对落后的水平,随着国家的重视水平以及人民文化需求的提高,未来仍有很大的提升空间,作为其中体量占比较 大的影视综产业将有望更进一步获益。

2013-2018 年我国居民文娱消费支出趋势

数据来源:公开资料整理

2013-2018 我国文化产业增加值及占GDP比重

数据来源:公开资料整理

2019 年 6 月 6 日,正式向中国电信、中国移动、中国联通和中国广电发放 5G 商用 牌照,标志着中国正式进入 5G 商用元年,5G 在峰值速率、用户体验速率、频谱效率、移动性、 时延、连接密度、网络能效、流量密度等指标表现均优于 4G。ITU(国际电信联盟)定义了 5G 的三种应用场景:eMBB(增强移动宽带,典型应用:VR/AR、超高清视频等)、mMTC(海 量物联网通信,典型应用:智能抄表、智能农业、物流、追踪、车队管理等)、uRLLC(超高可靠性与超低时延通信,典型应用:无人驾驶、工业控制、远程手术等)。

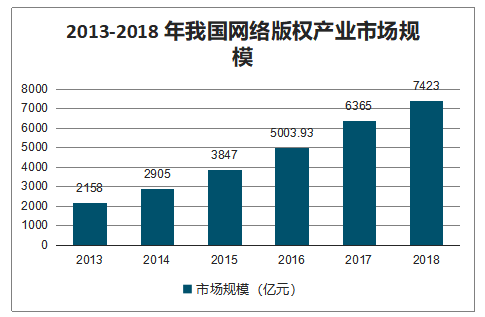

随着版权保护意识的逐步争强,我国网络版权产业结构日趋多元,产业规模持续增长。根据调查数据显示,2018 年中国网络版权产业规模达 7423 亿元,同比增长 16.6%,产业规模位居全球前三。

2013-2018 年我国网络版权产业市场规模

数据来源:公开资料整理

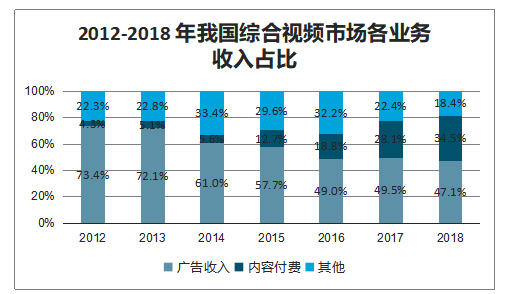

2012-2018 年我国综合视频市场各业务收入占比

数据来源:公开资料整理

一、电影市场

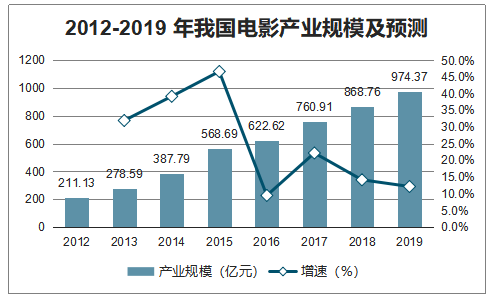

2012年至2015年我国电影产业规模保持高速增长,2016年受政策监管和行业调整的影响,同比增速明显下降,但总体仍保持较快增长,2019 年到 984.1 亿元,同比增长 13.28%。 从电影产业的收入构成来看,主要可以分为票房收入和非票业务收入两块,目前我国电影票房 收入占比接近七成,是主要收入来源。

2012-2019 年我国电影产业规模及预测

数据来源:公开资料整理

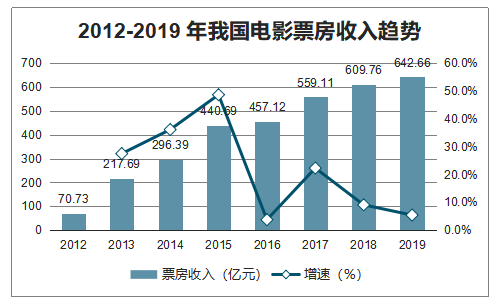

从电影票房收入来看,2019 年度中国电影总票房达 642.66 亿元,同比增长 5.40%,虽然增速已经连续三年有所放缓,但与全球票房收入增速相比,仍属于较好的水平。

2012-2019 年我国电影票房收入趋势

数据来源:公开资料整理

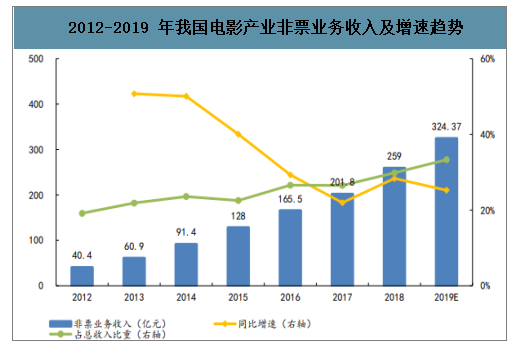

2019 年将到达 33.29%,反映出我国电影产业收入更加多元化的趋势。非票房业务收入主要包括三类:1)爆米花、饮品、零食等卖品是影院最为传统的非票收入,这些传统卖品只有通过“走量”才能增加销售额。2)电影衍生品带来的收入。中国电影的衍生品收入尚处于一个发展阶段,衍生品开发还未形成稳固的产业链,观众购买习惯也尚未完全形成。3)影院广告收入,目前占影院非票收入不到 5%,但毛利率可以达到 30%-50%,盈利能力较强,未来有较大的发展空间。

2012-2019 年我国电影产业非票业务收入及增速趋势

数据来源:公开资料整理

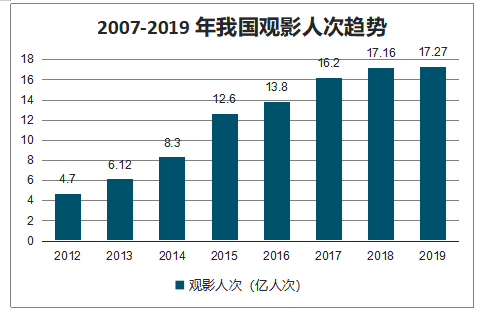

从观影人次来看,2019 年我国观影人次为 17.27 亿,比上年的 16.2 亿增长 0.64%, 增速进一步放缓,但与发达国家相比,目前我国年平均观影人次仍然较低。从银屏数量来看, 新增银幕 9708 块,全国银幕总数达到 69787 块,接近 7 万大关,银幕数量第一大国的地位更加稳固。

2007-2019 年我国观影人次趋势

数据来源:公开资料整理

电影行业上游的制片发行方属于轻资产型,准入门槛较低,且内容题材广泛,天然存在分散度高的特点,随着 2016 年资本热潮退去,体量小、抗风险能力差的中小型制片公司被迫退出 市场、劣质出清,产业资源进一步向头部企业集中;而电影产业下游的渠道方与上游的发行方 相比,现金流更稳定,抗风险能力更强,在政策鼓励渠道进一步建设及非票务业务有望增长的 双重驱动下,头部渠道方凭借雄厚的资本实力、丰富的管理经验,进一步提升产业集中度。

在行业监管政策调整以及观众对于影片质量要求持续提升的背景下,我国电影产业自 2015 年以来产业集中度均呈现逐步提升态势,影片票房加速两极分化,2018 年上半年制片发行方票 房分账收入 CR10(前 10 加总)占比达到 79.80%,院线播放方票房分账收入 CR10 占比达到 68.60%,头部效应非常明显。

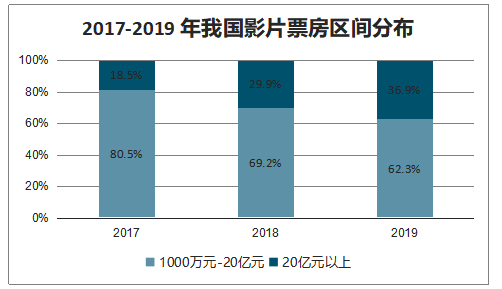

2019 年我国 20 亿元以上的 6 部影片在总票房占比 达 36.90%,延续了自 2017 年以来快速上升的趋势。1000 万到 20 亿之间的影片占总票房比重下 降至 62.30%,而 1000 万以下电影仅贡献 0.8%的票房。上述数据也反映出,在观众审美持续提 升、口碑与票房的共生关系日益成熟的过程中,我国电影宣发也进入了求“质”、求“新”的 阶段。

2017-2019 年我国影片票房区间分布

数据来源:公开资料整理

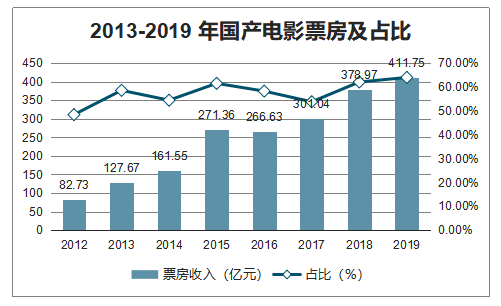

在行业集中度不断提升的背景下,资源向优质头部制片发行方集中效果良好,打造出一批优质的国产电影获得观众高度认可,推动国产电影票房近几年来保持高速增长,占国内总票房的比重呈现波动上升的趋势,2019 年我国国产电影票房收入达 411.75 亿元,占国内票房比重上升至 64.07%。

2013-2019 年国产电影票房及占比

数据来源:公开资料整理

2019 年国产电影大放异彩,对年度总票房的拉动作用显著。2019 年度破亿影片数量已达 88 部,其中国产影片 47 部;全年票房过 10 亿元的影片共 15 部,其中国产电影有 10 部;全年 票房超过 20 亿的 6 部影片中,有 5 部是国产片;全年票房前十的电影中有八部是国产电影。目前在中国影史票房前 10 名中,国产影片已占 9 席,其中有 4 部是 2019 年新进入榜单。

二、剧集市场

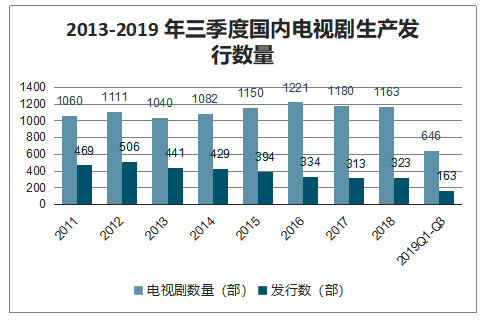

目前,我国传统电视剧产量以及剧集总体处于饱和阶段,提质减量成为近几年电视剧市场发展的主旋律。2019 年前三季度我国电视剧通过备案数量为 646 部,同比下降 27%,自 2017 年以来连续下降,生产发行数为 163 部,生产发行比例仅为 25.23%,该指标自自 2011 年以来 持续下降。

2013-2019 年三季度国内电视剧生产发行数量

数据来源:公开资料整理

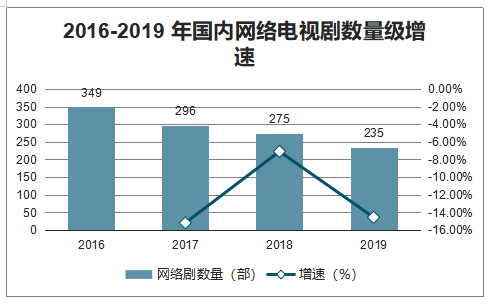

从网络剧的情况看,近几年来我国网络剧数量同样呈稳定下降趋势,2017、2018 年的同比下降率分别为 15.2%、7.1%,而 2019 年截至 12 月 24 日有 230 部(预计 2019 年上线 235 部), 预计同比下降 14.55%。

2016-2019 年国内网络电视剧数量级增速

数据来源:公开资料整理

用户对于精品内容的追求也推动制作方将更多资源投入头部精品大剧中,获得了较好的成效。跟 2018 年相比,2019 年口碑与热度兼得的网络剧增势非常明显,2019 年豆瓣评分 7.0 分 以上、评分人数超过 5 万的网络剧多达 10 部,远高于 2018 年的 4 部,尤其是《陈情令》,热度达到近几年网剧之冠,更是入围 Tumblr 公布的 2019 年全球电视剧热度排名前 50 榜单,排在第 36 位,这是中国剧集首次进入该榜单。

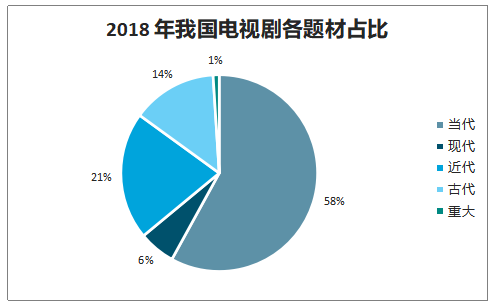

从剧集的类别来看,2018 年古代剧受“限古令”政策等影响,数量缩水严重,占比由 2017 年的 18%下降至 14%,近代剧则由 2017 年的 17%提升至 2018 年的 21%。2019 年电视剧大致延 续了现实题材、古装题材、犯罪悬疑题材和爱情题材的格局,其中七成是当代题材的电视剧, 占比近几年来持续提升,而古装剧只有一成左右。2019 年电视剧进行了包含 86 部剧的重点电 视剧百日展播安排,进入展播名单的剧集大多聚焦社会现实,今年的献礼剧在题材、内容和形 式上更为宽泛,并不局限于重大历史革命题材,而是包含了都市生活、经济改革、城市变迁等 方方面面,如《光荣时代》《奔腾年代》《在远方》等。

2018 年我国电视剧各题材占比

数据来源:公开资料整理

虽然古装剧近两年来数量不断减小,但在波折之中反而迎来了自己爆发的一年,打造出了不少爆款剧集,在今年的榜单,古装剧更是与现代剧平分秋色。从年初的《知否》到暑期档的 《陈情令》、《长安十二时辰》,再到年末的《庆余年》、《从前有座灵剑山》,古装剧靠品 质和创新找到了新的增长路径。

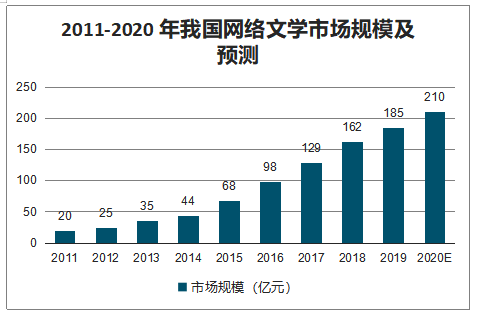

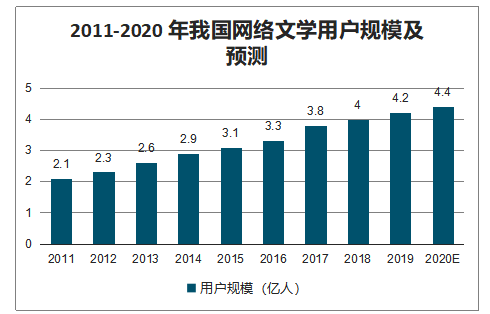

2000 年前后,随着互联网的兴起,网络文学平台随之应运而生,起点中文网、晋江原创网、 潇湘书院等一批代表性的文学网站陆续崛起,2018 年中国网络文学市场规模达 162 亿元,用户 规模达 4 亿人,2020 年有望突破 200 亿元。经过近二十年时间的发展和沉淀,我国网络文学已 经积累了较多优质的作品,这些热门作品也拥有大量的粉丝,是已经被时间和用户检验过的 IP 资源,在此基础上进行影视剧改编打造出的作品容易在“原著粉丝”与“明星粉丝”的双重效应叠加下掀起收视热潮。

2011-2020 年我国网络文学市场规模及预测

数据来源:公开资料整理

2011-2020 年我国网络文学用户规模及预测

数据来源:公开资料整理

2019 年网文 IP 的改编之所以得到较好的口碑,与其在内容开发上更加严谨细致是分不开的。制作方在组建内容团队时更加谨慎,吸取前几年的经验教训来找到最 合适的内容开发团队或者个人,而在这个适配环节中,改编的重点放在了如何保留原著精髓上,在尊重原著基础上,还需要根据文本本身的特征去选择合适的改编形式和创作手法。 头部优秀 IP 得到恰当改编将持续推动行业生态的良性循环发展。2019 年 12 月 18 日,据调查数据显示,2019 年 11 月全国电视剧拍摄制作备案公示的剧目共 81 部、3071 集。 其中,古装题材 9 部,占据 11.11%,较前几个月有所回升,小说漫画 IP 改编依旧热门,《南 风入我怀》、《极速悖论》、《我要逆风去》等小说都将拍成剧集。

三、综艺市场

综艺节目主要包括电视综艺和网络综艺两种形式,二者在表现形式、观众特征、分播渠道、 审查制度等方面存在一定的差异。

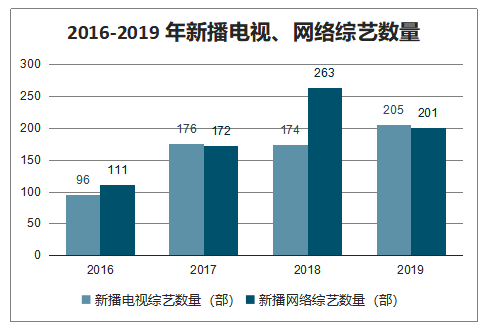

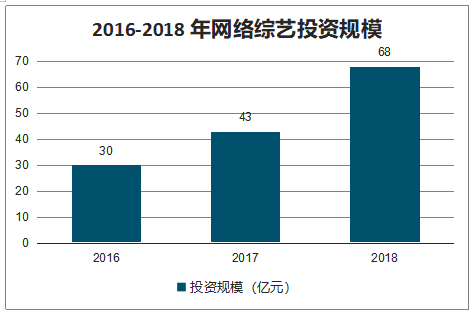

智研咨询发布的《2020-2026年中国影视产业市场发展规模及投资前景趋势报告》数据显示:2019 年共上线 406 档综艺,其中电视综艺 205 档、网络综艺 201 档,相比 2018 年的 437 档(电视综艺 174 档、网络综艺 263 档)略有下降。 此外,2018 年我国网综投资规模达 68 亿,同比增长超 58%,主要由于 S+级、头部及腰部网络 数量及投入的提升,在政策趋严调控、大量资金注入及制作团队专业化的加持下,网综内容得 到了质的飞跃。

2016-2019 年新播电视、网络综艺数量

数据来源:公开资料整理

2016-2018 年网络综艺投资规模

数据来源:公开资料整理

电视综艺方面,老牌综 N 代(即有多季的综艺节目)多集中于前三个季度,《奔跑吧》、 《中国好声音》、《歌手》、《极限挑战》、《最强大脑》、《欢乐喜剧人》等制作五季以上 的节目回归,虽经历了人员更换、赛制调整、口碑下滑、停播风波等种种挫折,但仍对电视综 艺市场具有绝对统治力。 网络综艺方面,六代综艺《奇葩说》、四代综艺《吐槽大会》、三代综艺《中国新说唱》 和《明日之子》水晶时代进行了不同程度的微创新,稳居头部位置。《乐队的夏天》、《演员 请就位》、《我是唱作人》等创新节目突出重围,对各平台头部内容进行补位。较电视综艺而 言,网络综艺已经形成高效的创新机制,不断对头部内容进行更新。

2019 年,为迎合观众需求,综艺行业正在从过去粗放的发展模式,向更加精细的制作方式转变,题材类型也更加多元化。舞蹈项目在几年后已经开始恢复,对养育项目的竞争仍然激烈。 与此同时,观察、表演和文化节目在过去两年里迅速增加,今年也在增加。截至 2019 年 11 月的所有网络头部综艺中,文化类与生活观察类节目的数量同比增 长明显,增长率分别为 115%和 100%。

2018-2019 年中国网络热门综艺数量趋势

数据来源:公开资料整理

目前综艺节目市场仍是爱奇艺、优酷、腾讯以及芒果 TV 四足鼎立的格局,芒果 TV 在近几年发展十分迅猛,已成功崛起成为这一细分市场的行业龙头。在电视综艺方面,2019 年电视 综艺播放量前 10 中,芒果 TV 占据了 5 个席位(2 部为独播,3 部为联播);在网络综艺方面, 2019 年累计播放量排名前 10 的网综节目当中芒果 TV 占据了 7 部(6 部为独播,1 部为联播)。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国支气管镜行业产业链图谱、采购规模、竞争格局、获批企业、主要上市企业对比及未来竞争趋势分析:奥林巴斯市场占有率高达31.49%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国智慧出行行业政策、产业链、市场规模、竞争格局及发展趋势研判(附主要企业介绍、竞争格局、TOP企业订单量、代表企业经营现状)[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国稀土抛光粉行业政策、供需情况、市场规模、重点企业及前景展望:全球稀土产量39万吨,中国占比69.2%为稀土抛光粉行业提供原料保障[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国水下清洗机器人行业政策汇总、产业链、市场规模、供需情况、竞争格局、发展趋势:国产水下清洗机器人加速崛起,行业规模持续扩容[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2026年中国浮选药剂行业发展历程、产业链、市场规模、竞争格局、重点企业及发展趋势:市场规模持续增长,行业呈现高度分散的竞争格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)