食品添加剂是现代食品工业的重要发展,是精细化工行业中的重要组成部分之一。 食品生产企业使用食品添加剂来达到防止食品变质、改善食品感官(增香增色等)、 保持营养等目的。食品添加剂包括人工合成物质和天然物质,目前我国食品添加 剂有 23 个类别,2000 多个品种,其中食品用香料为 1870 种,加工助剂达 468 种,具体类别包括防腐剂、抗氧化剂、着色剂、香精香料、甜味剂、酶制剂等。 金禾实业涉及的添加剂品类主要为甜味剂及香精香料。

一、甜味剂

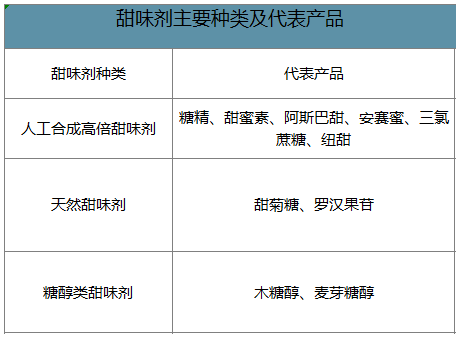

甜味剂是指赋予食品甜味的食品添加剂。甜味剂可以分为两大类:(1)功能性甜 味剂:主要包括人工合成高倍甜味剂和天然甜味剂。人工合成高倍甜味剂主要为 糖精,甜蜜素,阿斯巴甜,安赛蜜,三氯蔗糖,纽甜等。天然甜味剂目前使用较 多的主要为甜菊糖。(2)糖醇类甜味剂:包括木糖醇、麦芽糖醇等,市场上应用 较为广泛的以木糖醇为主。蔗糖、果糖、葡萄糖、麦芽糖、乳糖等糖类物质,因 为长期被人们食用,而不被视为食品添加剂或甜味剂。人工合成高倍甜味剂和天 然甜味剂目前占据着甜味剂主要市场。

甜味剂主要种类及代表产品

数据来源:公开资料整理

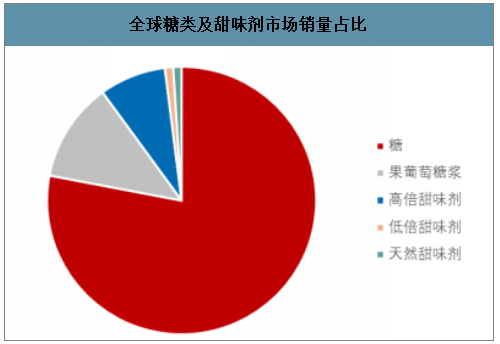

高倍甜味剂占据全球甜味品市场份额 接近 8%,占据全球甜味剂市场份额约 80%。高倍甜味剂主要应用领域有饮料、 点心、罐头、腌制食品、蜜饯、果脯及果糕、酒类、肉食品等,此外还可以应用于医药、日化等领域。高倍甜味剂主要包括糖精(第一代)、甜蜜素(第二代)、 阿斯巴甜(第三代)、安赛蜜(第四代)、三氯蔗糖(第五代)、纽甜和甜菊糖(第 六代)。以第四代及第五代的安赛蜜和三氯蔗糖代表甜味剂的发展方向,具有无热量、甜度高、用量少等特点,追求健康生活的人群可以放心使用这些高倍甜味剂。

全球糖类及甜味剂市场销量占比

数据来源:公开资料整理

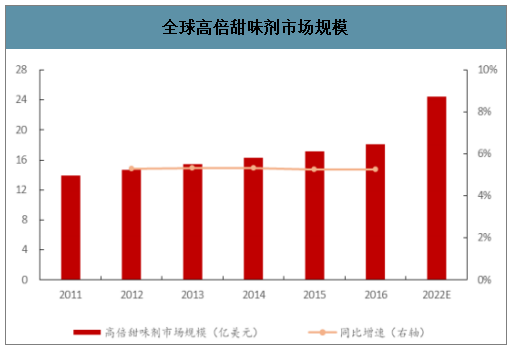

预计到 2022 年, 全球食品配料市场规模将达到 925 亿美元,从 2017 年至 2022 年的年复合增长 率可达到 5.9%;高倍甜味剂市场规模近 20 亿美金,年复合增长率有望达到 5.4%。 根据国际糖组织(ISO)测算,2014 年全球甜味剂市场有 1.9 亿吨“白糖当量”, 高倍甜味剂的应用范围从餐佐糖到糖果、食品饮料和药品,饮料行业主导着高倍甜味剂市场。

全球高倍甜味剂市场规模

数据来源:公开资料整理

中国是全球高倍甜味剂最大的生产和消费国。我国甜味剂生产量约 12.3 万吨,占 全球产量的 77%,产值占全球的 75%,是最大的高倍甜味剂生产国。我国目前每 年消费甜味剂 5.1 万吨,占全球产量的 32%,位居全球第一。

全球高倍甜味剂生产(分地区)

数据来源:公开资料整理

世界范围内高强度甜味剂的消费主要依赖于低热量的低卡软饮料和低热量食品的 生产。饮料是高倍甜味剂最大和最主要的用途,其次是食品、桌面甜味剂、个人 护理产品(如牙膏)和药品。

百事可乐:至 2025 年,至少三分之二的全球饮料产品中,每 12 盎司(约 330 毫升)中所含热量为 100 卡路里(约 0.4184 千焦) 或者更少,而目前普通百事可乐为 330 毫升,每 100 毫升所含热量大约为 186-190 千焦。

可口可乐:在其业务所及的 200 多个国家和地区推广四项商 业行动,共建健康美好的生活,该承诺包括以下四项内容:(1)在每个市场 均提供低热量或零热量的饮料选择;(2)明确标注营养成分信息,在除水和 先调产品外的所有包装的醒目位置标注能量标识;(3)在业务所及的每一个 国家积极推广体育锻炼,鼓励人们多运动;(4)贯彻负责任营销,在全球范 围内不对 12 岁及以下儿童进行广告宣传。

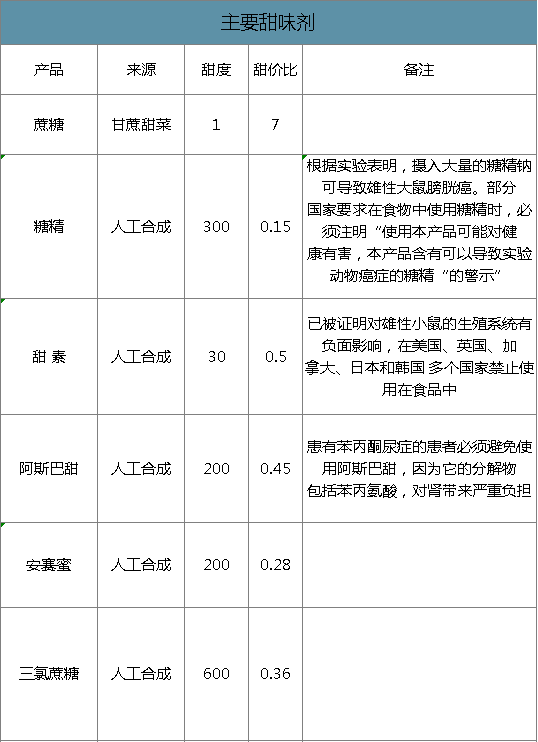

高倍甜味剂甜价比具有优势,新代甜味剂逐渐成熟。自 1879 年糖精问世以来, 目前共有六代高倍甜味剂产品。以蔗糖的甜度为一,不同甜味剂甜度各异,甜价 比对比蔗糖具有优势。以安赛蜜、三氯蔗糖为代表的第四、第五代新型甜味剂具 有无热量、甜度高、用量少等特点,并且目前安全性更高,未来发展前景更好。

主要甜味剂

数据来源:公开资料整理

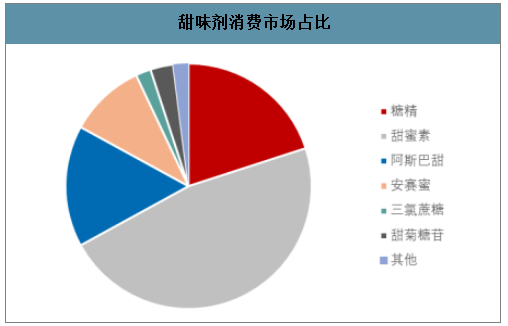

甜蜜素是消费量最大的品种,糖精和阿斯巴甜合计贡献 62%的当量蔗糖。2016 年甜蜜素占全球高倍甜味剂消费量的比列为 49%,特别是在发展中国家,亚洲, 非洲,和中南美地区。美国,日本,韩国地区甜蜜素是禁用产品。但是由于甜味素的甜度只有 30,换算成当量蔗糖的消费量,甜蜜素的消费量占比 只有 10%。糖精目前对蔗糖的替代量最大,当量蔗糖替代率可达到 37%。糖精和 阿斯巴甜合计贡献 62%的当量蔗糖。

甜味剂消费市场占比

数据来源:公开资料整理

甜味剂消费按照区域分

数据来源:公开资料整理

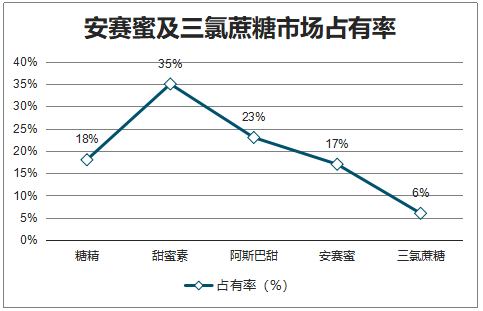

智研咨询发布的《2020-2026年中国甜味剂行业市场供需模式及发展前景规划报告》数据显示:中国是全球最低端甜味剂糖精、甜蜜素和阿斯巴甜的主要生产国,其中 50-70%的产品用于出口。测算,如果对安赛蜜对糖精、甜蜜素和阿斯巴甜进行替代,那么安赛蜜的市场需求将增加 7.95 万 吨,按照单价 6 万元/吨计算,市场潜在增长空间近 50 亿元。测算,如果用 三氯蔗糖对糖精、甜蜜素和阿斯巴甜进行替代,那么三氯蔗糖的市场需求将增加 2.65 万吨,按照单价 22 万元/吨计算,市场潜在增长空间近 60 亿元。

安赛蜜及三氯蔗糖市场占有率

数据来源:公开资料整理

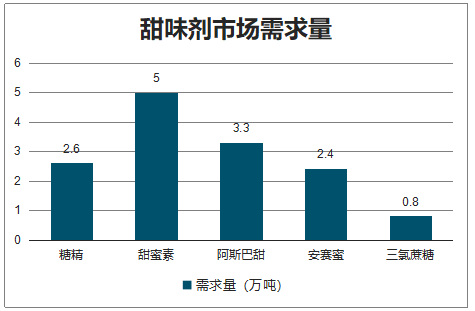

甜味剂市场需求量

数据来源:公开资料整理

二、甜蜜素、糖精

糖精,学名邻苯甲酰磺酰亚胺,是一种不含有热量的甜味剂。甜度是蔗糖的 300-500 倍。2017 年 10 月 27 日,世界卫生组织国际癌症研究机构公布的致癌 物清单初步整理参考,糖精及其盐在 3 类致癌物清单中。

甜蜜素,化学名称为环己基氨基磺酸钠,是食品生产中常用的添加剂,甜度是蔗 糖的 30-40 倍。甜蜜素 1937 年被伊利诺伊大学的学生发现,1969 年因用糖精环己基氨基磺酸钠喂养的白鼠发现患有膀胱癌,故 1970 年美国、日本相继禁止 使用。我国《食品添加剂使用卫生标准》(GB 2760-2014)规定:甜蜜素在水果 罐头、果冻、冷饮、复合调味料等食品中的最大使用量为 0.65g/kg,在面包、糕 点、方便米面食品中的最大用量为 1.6g/kg,在果酱、蜜饯、熟制豆类等食品中的 最大用量为 1.0g/kg,在果糕类、凉果类食品中的最大用量为 8.0g/kg,在坚果类 食品中的最大用量包括 1.2g/kg(脱壳类)和 6.0g/kg(带壳类)两种。除上述食 品外,其他食品一律不得添加甜蜜素。和我国不同的是,美国、日本等发达国家 已全面禁用甜蜜素,因此食品中甜蜜素检验对于我国食品出口美国、日本等国家 就显得至关重要。

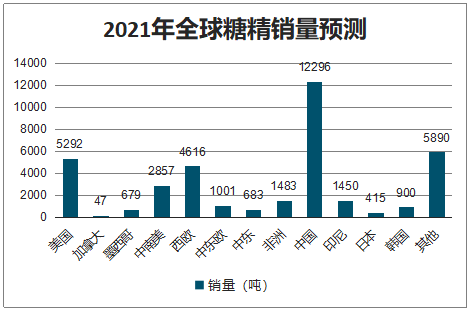

糖精及甜蜜素未来发展空间逐渐被挤压。我国目前仍大量使用糖精、甜蜜素等传 统甜味剂,而西方很多国家已经禁止使用。我国现已加大力度实行糖精的限产限 销,严谨新建和改扩建糖精项目。因此未来糖精的市场受政策和替代,生产空间 是逐渐被挤压的。而甜蜜素在日本、加拿大、美国等国家被禁止使用,我国仅允 许按规定使用,甜蜜素使用的空间范围受到限制。

2021年全球糖精销量预测

数据来源:公开资料整理

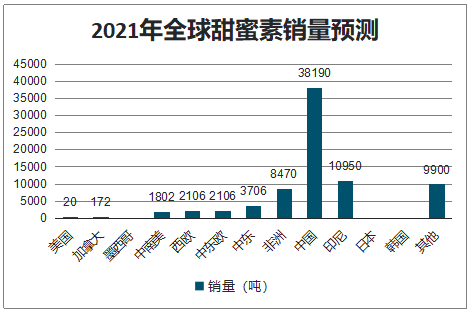

2021年全球甜蜜素销量预测

数据来源:公开资料整理

由于健康原因,这部分地区开始增加糖精及甜蜜素这种最便宜的高倍甜味剂。中东,非洲和亚洲地区在 2016-2021 年的糖精及甜蜜素消耗是保持正增长,美国及欧洲糖精及甜蜜素 的消费已经呈现负增长的趋势。

三、阿斯巴甜

阿斯巴甜是受到美国 FDA 认证可使用的糖类代用品,在国内也准予发售使用。 阿斯巴甜自 1981 年在美国开始使用以来,一直占据甜味剂市场的主导地位。阿 斯巴甜的安全剂量为每公斤体重摄取不超过 50 毫克,但是因为阿斯巴甜中含有 苯丙氨酸,所以苯丙酮尿症患者并不适合使用。近几年,该产品所暴露出的缺陷 (热稳定性差、不耐酸碱、代谢物对人体有危害)导致其市场销量有所减少。另外,生产阿斯巴甜所用的原料极不易得,价格昂贵,造成阿斯巴甜的制造费用过 高,使其价格一直居高不下。

美国是阿斯巴甜的消费大国。因其早先已对“阿斯巴甜”申请了知识产权保护, 以至阿斯巴甜市场基本被美国市场垄断,美国消费市场占据全球阿斯巴甜消费量 的 45%,主要的使用是在健怡软饮料。阿斯巴甜在全球多国尚被允许使用,但科 研机构及消费者对阿斯巴甜的安全性已经有较多的质疑,近年来正逐渐退出。

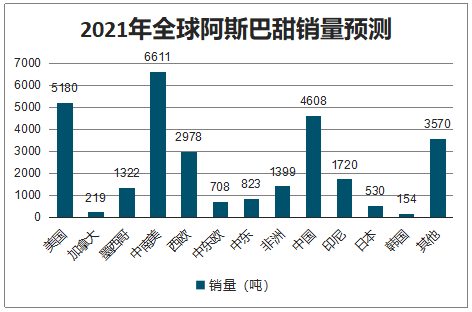

2021年全球阿斯巴甜销量预测

数据来源:公开资料整理

三、安赛蜜

安赛蜜,又名 AK 糖,化学名为乙酰磺氨酸钾,主要应用于食品、饮料、药品中, 起到增甜的作用。甜度约为蔗糖的 200 倍,在饮料领域应用极为广泛。日常生活 中常见的添加安赛蜜的饮料、食品包括可口可乐健怡、百事可乐轻怡、娃哈哈 AD 钙奶、营养快线、酸酸乳、健力宝、洽洽瓜子、喜之郎、绿箭、益达、乐事等。

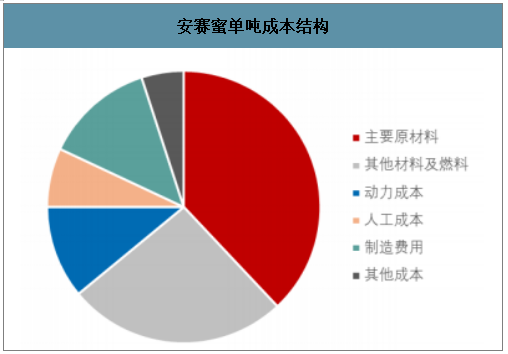

安赛蜜生产成本以原材料为主,双乙烯酮为最主要原材料。安赛蜜单吨成本中主 要原材料占比 38%,是最主要的成本项。原材料中双乙烯酮及三氧化硫成本占比 最高,双乙烯酮和三氧化硫的价格波动会对安赛蜜成本产生较大影响。国内双乙烯酮产能较为集中,主要厂家是宁波王龙(5 万吨/年)及江苏天成生化(3.9 万吨/年)。

安赛蜜单吨成本结构

数据来源:公开资料整理

安赛蜜主要原材料成本结构

数据来源:公开资料整理

四、三氯蔗糖

三氯蔗糖作为第五代合成甜味剂,具有甜度高、口味纯正、安全性高、热量值低 等其他甜味剂无法比拟的优点。随着科技的发展和消费意识的转变,人们对人工 合成低热值、高甜度甜味剂的需求正在不断的增加,更为安全卫生、品质上乘、 风味自然的产品势必取代老一代的产品,三氯蔗糖产品的这些特性,恰好满足了 这一时代发展的需求。

全球大部分地区通过批准使用三氯蔗糖。国际上,1991 年加拿大首先批准使用三 氯蔗糖,此后 20 年的时间发展迅速,目前已有包括美国、英国在内的多个国家 和地区批准三氯蔗糖作为食品甜味剂在食品中广泛应用,我国于 1997 年正式批 准使用三氯蔗糖。。国际著名的卡夫、联合利华、雀巢等食品生产企业正将三氯蔗 糖作为原料应用于其产品中,采用三氯蔗糖为甜味剂的食品产品品种已达 4000 种。

三氯蔗糖是蔗糖甜度的 600 倍,和蔗糖口 感味道最为相近。保守估计 2021 年全球三氯蔗糖的消耗量将达到 5662 吨。2016-2021 年,全球所有区域都预期会有较好的增长,全球增速将达到每年 5.7%,特别是非洲和中东地区,增速可达到 40%。三氯蔗糖作为新一代高倍甜味剂,前景可观。

三氯蔗糖落后产能退出,供需格局有望改善。三氯蔗糖是由英国 Tate&Lyle 公司 最先研制出来的,目前全球三氯蔗糖的主要生产厂家为金禾实业,年产能 3000 吨;英国的 Tate&Lyle 公司,年产能为 3500 吨/年。国内排名第二位的盐城捷康 (产能为 1500 吨),目前因为环保问题,产品出货量少且不稳定。全球名义三氯蔗糖开工率接近 50%,但目前国内小厂家因为成本及环保问题,产能利用率很低,落后产能有望退出,产品供需格局存在收紧的可能性。

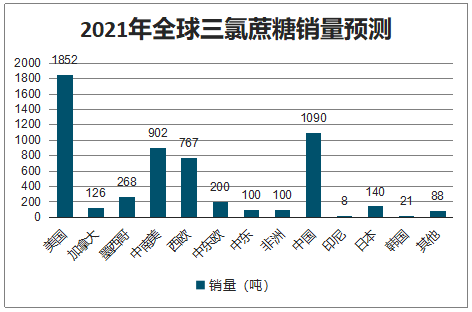

2021年全球三氯蔗糖销量预测

数据来源:公开资料整理

五、麦芽酚

甲基麦芽酚又称为麦芽酚,为白色晶状粉末,具有焦奶油硬糖的特殊味道,其稀 释溶液可释放出草莓样芳香;乙基麦芽酚外观与甲基麦芽酚相似,其稀释溶液具 有水果样焦甜香味。甲、乙麦芽酚的应用范围很广,既可以用于加工食品,又可 以应用于烹饪食品,增加食品的香气和协调食品整体风味特色;也可以用于饮料、 降低酸味和苦味,并且具有“乳化作用”,使不同的风味更加协调;同时,乙基麦 芽酚还具有抗菌、防腐性能。甲基麦芽酚和乙基麦芽酚具有不同的特点,在作为 香料使用上,乙基麦芽酚较甲基麦芽酚的增香效果更好,因此乙基麦芽酚在作为 香料使用时,比甲基麦芽酚应用更广;乙基麦芽酚的熔点为 90℃,甲基麦芽酚的 熔点可以达到 160℃,因此甲基麦芽酚可应用于烘焙制品上。此外,甲基麦芽酚在医药中间体制造中应用较多。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国甜味剂行业市场竞争状况及未来发展潜力报告

《2024-2030年中国甜味剂行业市场竞争状况及未来发展潜力报告》共十一章,包含中国甜味剂产业国际竞争力分析,2024-2030年中国甜味剂行业发展趋势展望分析,2024-2030年中国甜味剂行业投资风险分析及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国甜味剂行业供给及进出口趋势简析:低糖无糖健康趋势下,天然甜味剂占比提升[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2022年中国甜味剂行业全景速览:消费者健康意识觉醒,天然甜味剂将成为行业发展重点[图]](http://img.chyxx.com/images/2022/1031/8e358f1404a0cceaa39a5ab71f2f81c22cc9725c.jpg?x-oss-process=style/w320)

![2021年中国甜味剂行业PEST分析:用甜味剂取代蔗糖是迈向少糖生活的重要一步[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国甜味剂行业产业链分析:无糖之风盛行,推动我国甜味剂市场需求扩容[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)