(一)我国主题乐园受政策呵护

中国主题公园研究院将主题乐园按规模及相关标准,划分为特大型、大型和中小型几种,其中特大型主题乐园占地面积2000亩以上或总投资 50亿元以上,而我国目前符合主题乐园标准的仅超300个。我国主题乐园的发展也经历了几个大的发展阶段,从上世纪 80 年代的深圳锦绣中华民俗村开始,国内的主题乐园进入成长期,各个时代相对有比较有代表性的主题乐园,比如上世纪末的世纪之窗,新世纪的华强方特、迪士尼等等,过往的主题乐园特征主要仍偏向游览和机械娱乐为主,未来互动性、体验性、科技化和沉浸化将成为主要趋势,并且由单个 IP培育的模式进一步延伸,整个主题乐园都将形成较强的品牌IP。

(二)国内主题乐园现状及竞争力

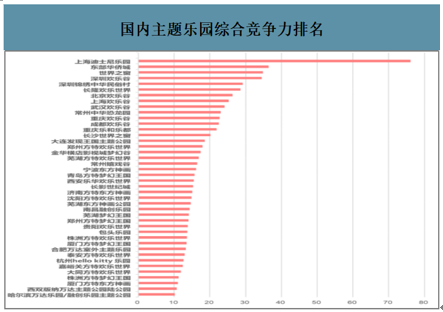

1、上海迪士尼综合竞争力突出

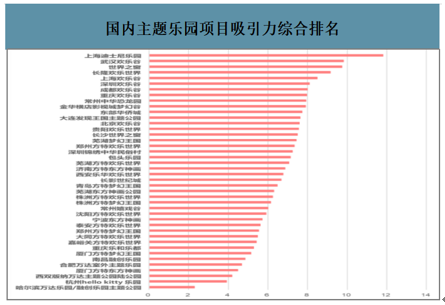

目前国内主题乐园市场优质产品相对较集中,2016 年开业的上海迪士尼项目稳居综合竞争力排名和项目吸引力综合排名的榜首,且领先优势较大。其他综合竞争力靠前的国内主题乐园包括东部华侨城、世界之窗、深圳欢乐谷、深圳锦绣中华民俗村、长隆欢乐世界等,南部沿海地区较多。在项目吸引力方面,长隆欢乐世界以及大型城市的几大欢乐谷产品竞争力较强。从区域分布上来看,上海迪士尼作为目前国内主题乐园的绝对龙头,拥有很强的外溢效应和标杆意义,而在前50名当中,华东地区的主题乐园数量则相对较少,南部沿海和北部沿海城市较多。

国内主题乐园综合竞争力排名(2019年)

数据来源:公开资料整理

国内主题乐园项目吸引力综合排名(2019年)

数据来源:公开资料整理

2、国内主题公园潜力巨大

智研咨询发布的《2020-2026年中国儿童乐园行业市场发展规模及投资前景趋势报告》数据显示:中国主题公园的收入将在2020年达到 120 亿美元,预计超过届时美国预测达到的90亿美元。中国的主题公园产业有望在近年成为全球第一大市场。2017年中国的主题公园的收入即突破了60亿美元,同比增长 27%,预计到 2022 年将会达到140 亿美元。

(三)世界主题乐园发展概况

1、主题乐园类别多样

主题公园是根据某个特定的主题,采用现代科学技术和多层次活动设置方式,集诸多娱乐活动、休闲要素和服务接待设施于一体的拟态环境塑造。现代主题公园以游乐休闲为目标,围绕既定主题营造游乐的内容与形式,给游客新颖、全方位、综合性的休闲娱乐体验。目前根据市场来看,主要分为九大类型的主题公园。其中,以游乐设备为主的综合游乐型和汇集自然人文景观的浓缩景观型较为多见。

2、历史悠久,潜力巨大

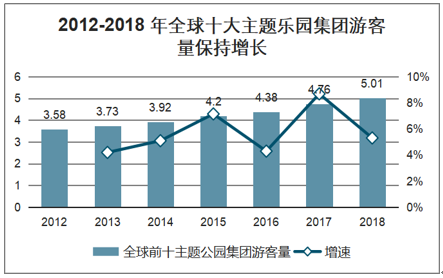

2018 年,全球前十大主题公园集团接待游客首破5亿,约占全球总人口的 7%,游客量同比增长 5.30%。且近6年全球十大主题乐园接待人次也一直保持每年增长的态势,2012-2018 年全球十大主题乐园接待游客数量CAGR 约 5.8%,每年的同比增速与 6 年整体的复合增长率均比较接近。未来几年预计该趋势仍将维持,尤其在如中国等发展中国家。随着我国人均 GDP 突破 9000 美元,到达消费的快速爆发期,预计未来我国主题乐园的渗透率及增速仍会进一步提升。

3、全球主题公园头部效应强

2018 年,全球前十大主题公园集团接待游客首破 5 亿,约占全球总人口的 7%,游客量同比增长5.30%。且近 6 年全球十大主题乐园接待人次也一直保持每年增长的态势,2012-2018 年全球十大主题乐园接待游客数量CAGR 约 5.8%,每年的同比增速与 6 年整体的复合增长率均比较接近。未来几年预计该趋势仍将维持,尤其在如中国等发展中国家。随着我国人均 GDP突破 9000美元,到达消费的快速爆发期,预计未来我国主题乐园的渗透率及增速仍会进一步提升。

2012-2018 年全球十大主题乐园集团游客量保持增长

数据来源:公开资料整理

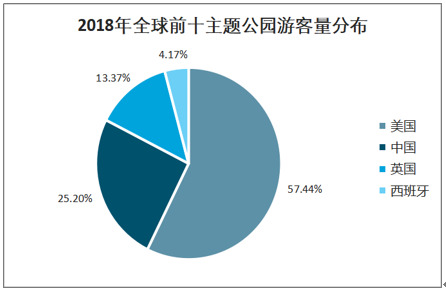

美国是目前全球最大主题公园市场,在全球十大主题公园集团中,共 5 家美国公司,2018 年 5 家公司共接待接待游客 2.88 亿人次,占全球前十主题公园集团总接待量的 57.44%;其次为中国,2018 年中国主题公园集团不仅保持了高速增长,且入围了3席,游客接待量占比为 25.20%;此外英国和西班牙各入围一家,游客接待量分别占比 13.37%和 4.17%。

2018年全球前十主题公园数量分布

数据来源:公开资料整理

2018年全球前十主题公园游客量分布

数据来源:公开资料整理

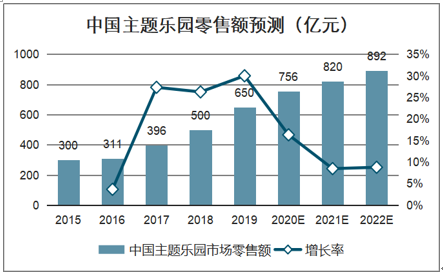

预计 2020 年,美国主题乐园收入90亿美元,中国主题乐园将超越美国成为全球第一大市场。中国 2017 年主题乐园市场的零售额达到 395.45 亿元人民币,并受益国内旅游市场的 全面繁荣开启,预计在 2017-2022 年间以 17.7%的年均复合增长率高速增长,到 2022 年达 892.39 亿元。我国主题乐园业态近两年预计仍将维持较高速增长,在投资占比当中,游乐园仍是目前的主要类型,以机械设备项目游玩为主,这也是过去一段时间我国主题乐园发展的主要形式。在新型主题乐园中,文化园、科普教育、体验类也逐渐增长。

中国主题乐园零售额预测(亿元)

数据来源:公开资料整理

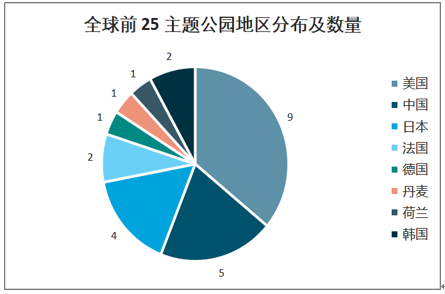

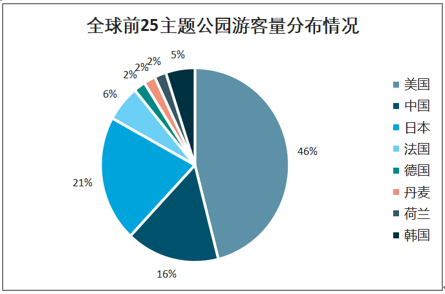

在全球前 25 主题公园中,美国占据 9 席,总游客量达 1.17亿人次,占全球前 25 主题公园集团总接待量的46.23%,是目前全球最大主题公园市场;其次为日本,入围的 4 家主题公园集团游客量达 0.53 亿人次,占全球前 25 主题公园集团总接待量的 20.95%。

全球前 25 主题公园地区分布及数量

数据来源:公开资料整理

全球前25主题公园游客量分布情况

数据来源:公开资料整理

(四)主题乐园发展特征

1、亲子游快速崛起成重要出行方式

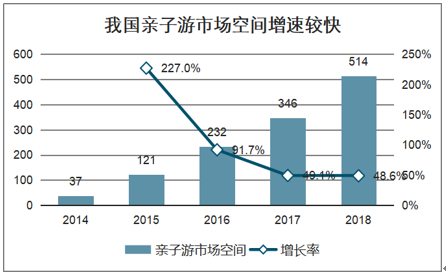

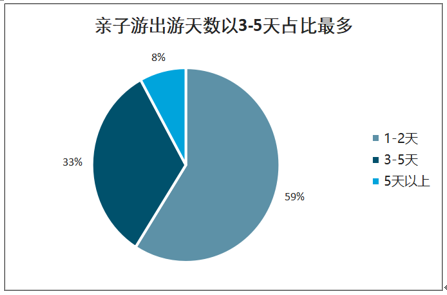

亲子游市场规模增速较快。我国亲子游市场目前相比于整体旅游市场,规模仍然非常小,渗透率较低,按照2018年的数据,我国国内旅游收入 5.13 万亿元,而亲子游市场渗透率仅约 1%。但自 2014 年至 2018 年,CAGR高达约 93%,且预计市场空间仍有较大的成长空间。从出游天数来看,3-5 天的占比达到约 60%,为最常见的选择,5 天以上的占比约 33%,占比也已达三分之一。总体上亲子游的出游时间相对较长,可搭载的旅游内容相对更加丰富。

我国亲子游市场空间增速较快

数据来源:公开资料整理

亲子游出游天数以3-5天占比最多

数据来源:公开资料整理

2、全球主题乐园预计维持扩张趋势

主题公园市场进入稳定增长期。未来,随着以中国为代表的发展国家在人均可支配收入上的快速提升,逐渐达到主题乐园消费快速爆发的时段,其将成为未来主题乐园产业总体规模继续扩张的强大动能。发达国家主题乐园业态也存在升级过程,对于 IP 的深耕、内容性和沉浸式体验度的需求,以及对于科技元素的应用,也使得主题乐园的类型和风格各异,细分市场仍然存在较大的扩张空间。

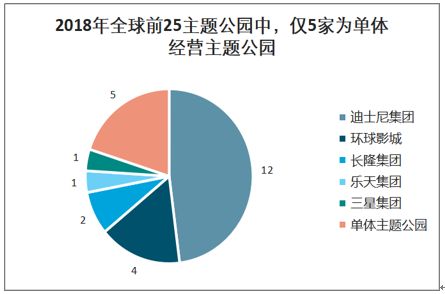

主题公园集团化趋势明显,异地扩张提速。单体主题公园的辐射范围主要以 3 小时车程范围的本地居民和周边游客为主,品牌影响力更大的主题公园具备更强的吸引力、内容更新能力和客源辐射半径。2018 年,全球前 25 主题公园中,所有主题公园均背靠集团。

2018年全球前25主题公园中,仅5家为单体经营主题公园

数据来源:公开资料整理

(五)主题公园主要发展趋势

1、主题乐园需要专业化的管理

主题乐园与传统游乐园存在较明显的差异,其对于 IP 和主题更为依托,而优质的 IP 也确实对客流产生极 强的粘性和导流效应,主题乐园赛道要求运营商和企业对于产业链的协同配合以及品牌和IP 的赋能更加专业化,必然需要专业且有经验的主题乐园管理团队,而未来,主题乐园管理能力对于 IP 的赋能和由此产生的差异化优 势将更为凸显。

2、主题乐园的标杆作用更突出

主题乐园目前较多依托于大型集团,如迪士尼、环球影城等大型主题乐园均依托于其背后的娱乐或影视集团,乐园优质的旅游内容也更多来源于其集团较长发展历史所培育和形成的 IP 及文化等优势,并且集团通过自身多业务协同的推进,对主题乐园内容进行优质的赋能。目前大型集团的主题乐园普遍具有标杆和展示作用,作为自身优质 IP 的集中展示地或品牌文化的宣传窗口,更加精致化、高端化、全面化,且背后更多包含对内容的运作和积淀。

3、主题乐园的产业链延伸效应凸显

目前国内主题乐园都呈现出较强的产业链延伸趋势,由于主题乐园业态自身属性能够很好针对亲子游和周边游市场,而这些需求有望在未来的国内旅游市场成为刚需。同时,主题乐园业态包含娱乐、休闲度假配套、餐饮、影视传媒、周边产品销售、内容创作及制作等许多环节,可良好对接产业链上下游,提供强大的协同效应。未来通过主题乐园连接产业链上下游能够产生较大潜在价值,并且能够较好实现休闲娱乐产业的O2O等目标。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国室内主题乐园行业发展现状调查及前景战略分析报告

《2025-2031年中国室内主题乐园行业发展现状调查及前景战略分析报告》共九章,包含2025-2031年中国室内主题乐园行业发展趋势与前景分析,室内主题乐园企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![上海迪士尼门票又涨价了,暑期单人消费600元起步,明年开始最贵769元/张[图]](http://img.chyxx.com/2021/07/L91045P8H3_m.jpg?x-oss-process=style/w320)

![研判2025!中国软泡聚醚行业价格、产能及消费量分析:行业产能过剩凸显,价格承压下行趋势延续[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国抗菌涂料行业分类、发展历程、市场规模、重点企业及未来趋势分析:人们对健康和卫生的关注度不断提高,抗菌涂料市场规模将增长至153.68亿元[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国利尿剂药物行业市场规模、企业格局及未来趋势分析:利尿剂市场规模稳步增长,本土企业牢牢占据了国内主要市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国安全气囊行业产业链图谱、产业环境、市场现状及未来趋势研判:新能源汽车产业加速发展,安全气囊应用需求日益上升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)