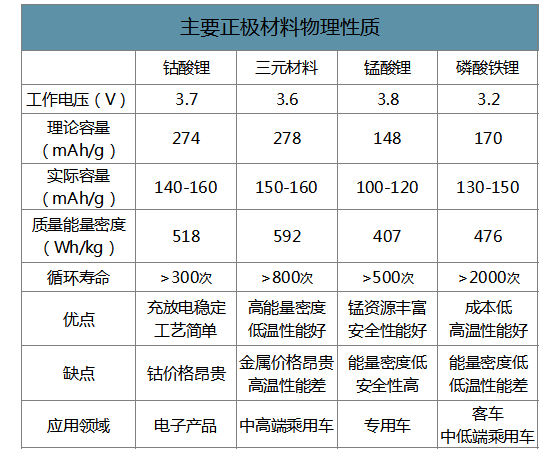

动力电池按正极材料来分主要包括三元材料和磷酸铁锂。磷酸铁锂循环性能最好,循环寿命超过2000次,成本优势明显;三元材料的理论容量278mAh/g、实际容量160mAh/g以上,能量密度优势突出,但安全性较弱、循环寿命欠佳。

主要正极材料物理性质

数据来源:公开资料整理

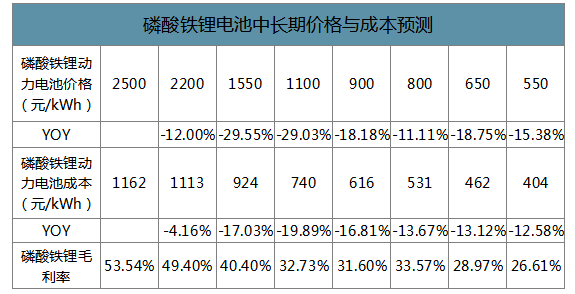

磷酸铁锂电池将有望率先实现1元/Wh目标,推动实现经济性加速推广电动车。根据《节能与新能源汽车技术路线图》规划中国动力电池系统能量密度在2020年达到250Wh/kg、2025年达到280Wh/kg,已经领先全球,同时2020/2025年电池系统价格达到1.0/0.9元/Wh,充分发挥成本优势构筑全球竞争力。至2019年磷酸铁锂电池利用自身成本优势,价格跌破1元/Wh,率先提前达到2020年成本规划目标。

未来五年磷酸铁锂电池价格及成本优势仍将保持。过去三年由于上游金属钴价格持续上涨,三元及磷酸铁锂成本差距持续扩大,直至2018年达到阶段性峰值,磷酸铁锂成本低于三元约19%,同时磷酸铁锂技术突破推动主机厂认可度大幅提高,在2018年下半年随着金属钴价格大幅回调,两者成本差异开始有所收窄,预计2022年磷酸铁锂价格探至0.6元/Wh以下,成本仍领先三元约12%,有望成为最先实现平价的电池技术路线。

磷酸铁锂电池中长期价格与成本预测

数据来源:公开资料整理

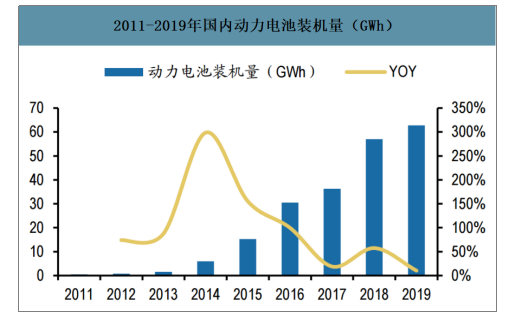

由于补贴政策的高能量密度引导倾向,磷酸铁锂渗透率不断下降。2019年全国动力电池装机量62.4GWh,同比增长10%,受到补贴大幅度退坡影响,相比于2018年增速大幅回落。其中磷酸铁锂电池装机量占比从39%进一步下降至34%,收缩幅度相比往年明显收窄。

2011-2019年国内动力电池装机量(GWh)

数据来源:公开资料整理

2015-2019年磷酸铁锂动力电池技术路线占比

数据来源:公开资料整理

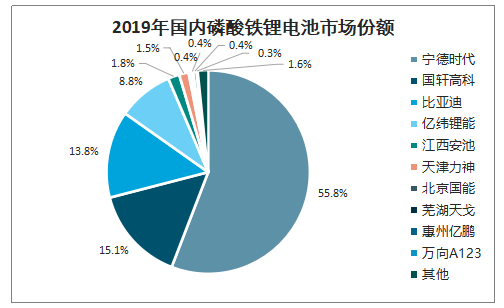

智研咨询发布的《2020-2026年中国磷酸铁锂锂离子电池正极材料行业市场消费调查及市场前景趋势分析报告》数据显示:经过沃特玛事件后,磷酸铁锂电池集中度大幅提升形成宁德时代(55.8%)、比亚迪(13.8%)、国轩高科(15.1%)为主的一线梯队,2019年前三大企业市占率达到84.7%,集中度进一步提升,行业出清初具成效。

2019年国内磷酸铁锂电池市场份额

数据来源:公开资料整理

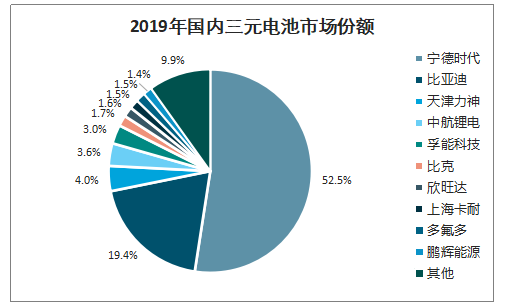

2019年国内三元电池市场份额

数据来源:公开资料整理

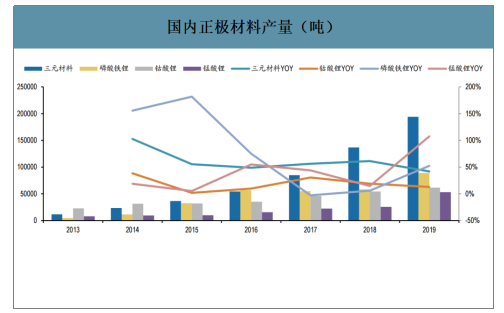

2019年全国正极材料产量为39.8万吨,同比增长44.4%,其中磷酸铁锂材料8.9万吨,同比增长52.4%,受益于非动力的储能等市场增长,占比从21.2%提升至22.4%,而三元材料仍然是主流正极材料,占据半壁江山。

国内正极材料产量(吨)

数据来源:公开资料整理

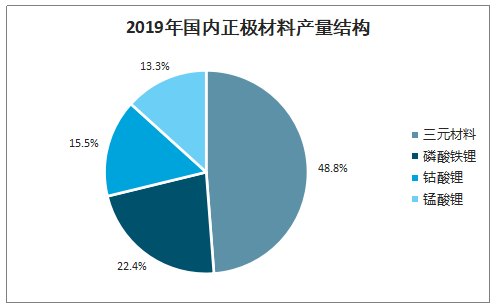

2019年国内正极材料产量结构

数据来源:公开资料整理

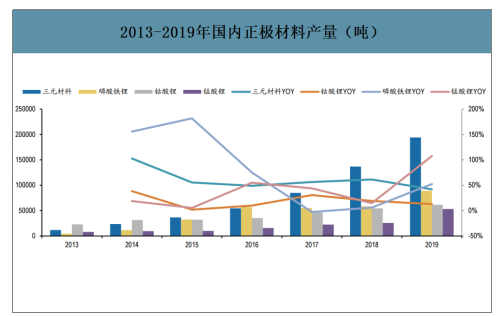

磷酸铁锂随新能源车而兴,随升级换代而衰。磷酸铁锂产业化本身定位新能源车应用场景,经过2014-2016年国内新能源汽车尤其客车迅速爆发,行业一夜暴富,安达科技、湖南升华、北大先行等跟随下游客户比亚迪、沃特玛、宁德时代迅速成长第一梯队,而由于2017年以后客车行业增速放缓,乘用车转向三元路线,增速显著回落。

2013-2019年国内正极材料产量(吨)

数据来源:公开资料整理

需求放缓造成磷酸铁锂承受巨大价格压力。2017年后,磷酸铁锂材料需求增速大幅回落,实现持续零增长,需求疲弱对产品价格形成巨大压力,降幅逐年扩大,直至2019年降幅扩大至40%。

正极材料价格变化(万元/吨)

数据来源:公开资料整理

价格竞争下龙头企业脱颖而出。2017年后磷酸铁锂材料行业一方面技术工艺不断成熟,同质化竞争凸出,另一方面液相合成法等低成本工艺在价格倒逼下获得市场青睐,相关企业迅速打开销路,至2018年沃特玛事件相关磷酸铁锂供应商受到拖累后,行业集中度进一步提升,形成了以德方纳米为龙头的市场格局。

2018年国内磷酸铁锂材料市场份额

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国大理石行业产业链图谱、产区分布、企业分布、竞争格局及未来竞争趋势分析:行业洗牌加速[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国扼流圈行业细分产品、产业链、市场规模及发展趋势研判:未来向高频集成环保演进,支撑新基建与双碳战略需求[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国球墨铸管行业产业链、供需情况、市场规模、竞争格局及发展趋势:城市更新与水利建设双轮驱动,带动球墨铸管市场规模稳健增长[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国汽车橡胶密封件行业产业链、供需情况、市场规模、竞争格局及趋势研判:受新能源汽车与替换市场驱动,汽车橡胶密封件规模增至274.34亿元[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国可调谐激光器行业技术路径、产业链及市场规模分析:前沿布局深化引领跨越式发展,技术突破驱动国产替代加速[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国智能电表行业产业链、中标情况、竞争梯队、上市企业、企业区域分布及竞争趋势:市场较分散,企业主要分布在广东、浙江等沿海一带[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)