在冠状病毒疫情发生阶段,居民购车活动减少同时消费信心减弱,导致乘用车需求下降。疫情结束后,一方面受疫情影响推迟购车计划消费者将进行购车;另一方面疫情将 会刺激部分消费者提前购买私家车,因为私家车可以有效提供独立空间,避免使用公共交通。在两方面因素作用下,乘用车需求有望回暖。估计 1、2 月乘用车销量将出现 20%下滑,假设 3 月得到控制,预计 1 季度狭义乘用车销量将同比下滑 13.9%左右,全年销量同比下降 0.7%左右。狭义乘用车在 2019 年批发和零售销量下滑幅度均持续收窄,受此次疫情影响,一季度销量预计将下滑,但预计不改后续趋势。

非典期间,由于行业基数较低,乘用车销量增速较高,行业整体跑赢市场,但行业在不同阶段表现出差异性,我们将 2003 年 非典事件对市场的影响主要划分为 4 个阶段,其中在第 3 阶段即 5 月底疫情 逐步得到控制期,汽车板块表现先于汽车销量增速回升。整车中,乘用车指数走势最强,商用载货车走势次之,客车走势最弱。而由于当时上市零部件主要 是给商用车配套,受其需求影响导致零部件走势弱于整车。

一、2003 年乘用车情况

1、销量

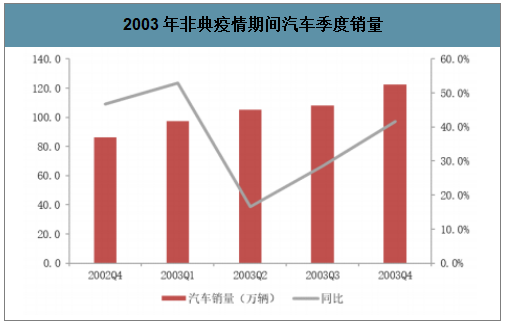

在 2002 年 11 月至 2003 年 2 月非典疫情逐步蔓延的早期阶段,汽车销量并未受明显影响,汽车 销量增速整体维持在 36%至 73%的较高位置。3 月份开始,汽车销量增速开始出现下滑,当月增 速 33.9%,环比下降 30.5 个百分点。4 月份,随着疫情继续升级,政府开始全面应对以及官方媒 体的报道增多,汽车销量增速出现明显下滑,下降至 12.6%;5 月,疫情得到扭转,当月底基本得 到控制,但汽车销量整体仍受到较大冲击,当月增速 8.1%,为全年最低值。5 月底疫情基本得到 控制后,6 月汽车销量即出现较大的反弹,当月增速达到 30.8%,并在此后维持在 30%左右的高增速。 从季度销量情况来看,2003 年 Q2 销量受到较大冲击,同比增速 16.5%,增速环比下降了 36.4 个 百分点。疫情在 2 季度基本得到控制后,3 季度和 4 季度,汽车销量增速持续反弹,分别达到 28.6% 和 41.7%。

2003 年非典疫情期间汽车月度销量级同比

数据来源:公开资料整理

2003 年非典疫情期间汽车季度销量

数据来源:公开资料整理

2、疫情过后对乘用车需求

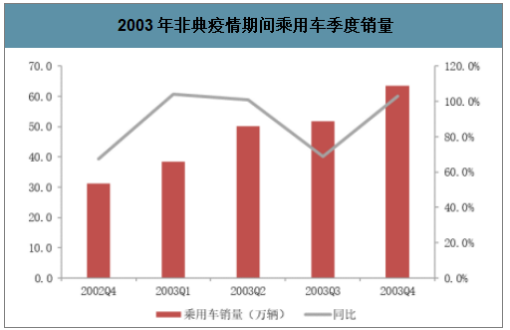

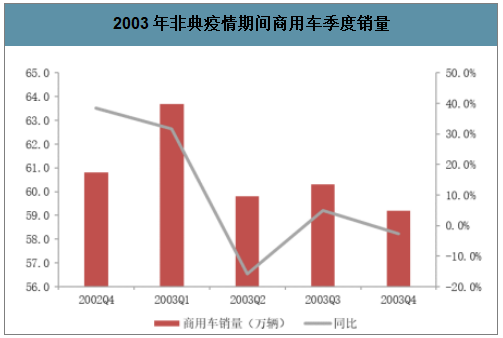

2003 年非典疫情对商用车销量影响较大,对乘用车销量影响较小。根据国家统计局的数据,在疫情早期的 2002 年 Q4 和 2003 年 Q1,乘用车和商用车的销量增速均 较高,乘用车同比增长 67.4%和 104.3%,商用车销量同比增长 38.5%和 31.6%。在疫情较为严重 的 2003 年 Q2,乘用车仍保持 100.8%的高增速;而商用车销量同比下滑 15.9%,受影响较大。疫情结束后的 3 季度,商用车销量增速反弹。

2003 年非典疫情期间乘用车季度销量

数据来源:公开资料整理

2003 年非典疫情期间商用车季度销量

数据来源:公开资料整理

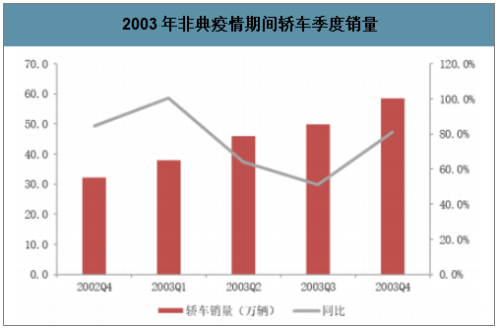

2003 年乘用车市场主要仍以轿车为主,2003 年轿车销量占乘用车销量的比重达到 90.3%,占全部 汽车销量的比重达到 44%。从轿车销量情况来看,疫情发生对轿车销量并未产生较大的影响。 在疫情蔓延的早期阶段,2002 年 11 月至 2003 年 2 月,轿车销量增速在 62%至 155%之间,增速很高。在疫情发展较为严重的 3 至 5 月份,轿车销量增速仍维持在 65%左右的高位。一方面,2003 年我国居民汽车保有量处于较低水平,汽车消费需求旺盛,支撑销量增长;另一方面,购买轿车可以避免使用公共交通,从而隔绝非典传染,因此也刺激了部分消费者提前购买轿车。6 月至 8 月,轿车销量增速放缓至 50%左右,之后逐步回升,并在年底达到 100%以上的高增速。 从季度销量情况来看,2003 年 Q2 轿车销量增速达到 64.3%,增速较高。

2003 年非典疫情期间轿车月度销量

数据来源:公开资料整理

2003 年非典疫情期间轿车季度销量

数据来源:公开资料整理

二、2019-2020年冠状病毒对乘用车影响情况

新型冠状病毒出现于 2019 年 12 月,传染源可能为野生动物,潜伏期一般为 3-7 天,最多不超过 14 天,相较于 2003 年的 SARS,新型冠状病毒表现出了更强的传染性以及更低的致死率。截至今 年 2 月 3 日 24 时,累计确诊病例 20,438 例(黑龙江省核减 2 例),现有重症病例 2,788 例,累计死亡病例 425 例,累计治愈出院病例 632 例,现有疑似病例 23,214 例。从每天新增确诊和疑似病例来看,新增确诊病例及疑似病例增速均呈现上升趋势, 不过每日治愈患者数量的增速相较上述二者显现出了更快的上升速度,死亡患者数增 长速度也随着各地医疗用具逐渐补充开始趋缓。

此次疫情对乘用车行业利弊均有,演变的不同阶段对乘用车需求和销量产生不同的影响。 在疫情发生并扩散的阶段,居民购车活动开始减少同时消费信心减弱,导致乘用车消费需求出现下 降。疫情持续升级后,政府开始全面应对,直到疫情扭转并逐步得到控制前,乘用车的生产销售活 动因员工复工延迟、居民外出减少等因素影响,受到较大的限制。这个阶段,乘用车销量受到较大 的直接冲击,出现下滑。 在疫情结束后,一方面受疫情影响推迟购车计划的消费者将进行购车;另一方面,疫情将会刺激部分消费者提前购买私家车,因为私家车可以有效提供独立空间,避免使用公共交通。在两方面因素作用下,乘用车需求有望回暖,销量有望反弹。

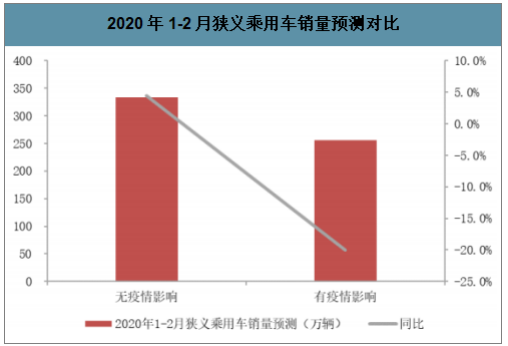

受此次新型冠状病毒疫情影响,居民外出减少、各行业开工延期,导致汽车销售活动受到较大影响, 预计 1-2 月份销量将出现较大下滑。估计 1、2 月的乘用车销量将出现 20%的下滑。预计疫情将对 1-2 月汽车销量造成较大冲击,另一方面随着国家疫情防治工作的持续推进,假设疫情在 2 月底逐步得到控制,3 月份起汽车产销有望恢复正常。根据 2005 年至 2019 年的狭义乘用车销量数据,1-2 月的销量合计平均占全年销量的比重 15.4%。对 2020 年销量增速预测基础上,以历史平均占比为基础计算,在没有疫情影响的情况下,则 2020 年 1-2 月的销量有望达到 334 万辆,同比增长 4.5%。以历史平均占比为基础计算,假设 1-2 月的销量下滑幅度在 20% 左右,则 1 季度狭义乘用车销量将同比下滑 13.9%左右,全年销量同比下降 0.7%左右。

2020 年 1-2 月狭义乘用车销量预测对比

数据来源:公开资料整理

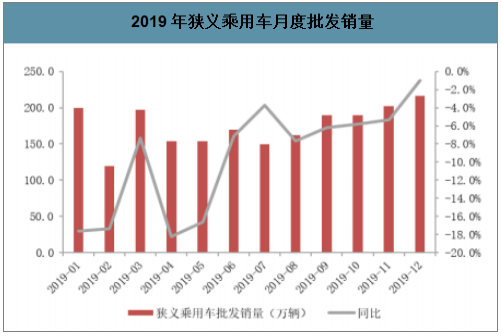

狭义乘用车 2019 年月度销量增速在上半年波动较大,全年来看下滑幅度呈收窄趋势。自 8 月份以 来,随着下游需求逐步企稳,狭义乘用车批发销量下滑幅度持续收窄,从 8 月的 7.7%收窄至 12 月 的 1%,增速接近转正。 从季度销量来看,狭义乘用车批发销量呈现同样的趋势;2019 年 Q2 至 2019 年 Q4 的下滑幅度分 别为 14%、6 %和 4%,持续收窄明显。

2019 年狭义乘用车月度批发销量

数据来源:公开资料整理

2019 年狭义乘用车季度批发销量

数据来源:公开资料整理

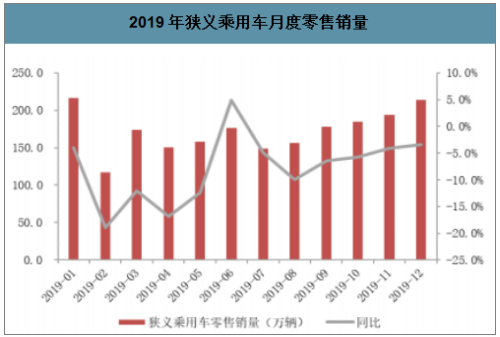

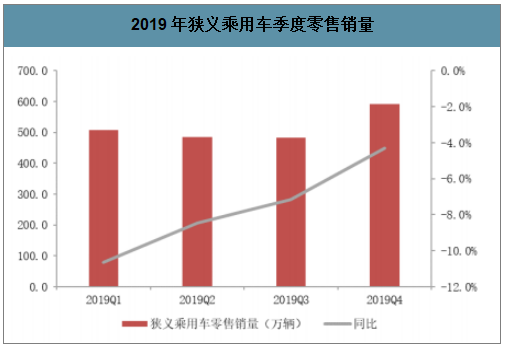

智研咨询发布的《2020-2026年中国乘用车行业市场规模调研及营销渠道分析报告》数据显示:2019 年狭义乘用车零售销量同样呈现持续好转的趋势。上半年 6 月份受国五国六切换大幅促销影响,当月零售销量同比转正,透支了部分需求,但自 8 月以来销量持续走稳,下滑幅度从 9.9%持 续收窄至 12 月的 3.4%。 狭义乘用车季度销量下滑幅度在 2019 年则连续 4 个季度收窄,从 2019 年 Q1 的 10.6%收窄至 2019 年 Q4 的 4.3%,好转趋势明显。 狭义乘用车 2019 年批发和零售销量均呈现持续好转趋势,至年底时已接近增速转正;若无此次疫情影响,则 2020 年一季度有望见到销量增速转正。受此次疫情影响,一季度销量预计将出现一定幅度同比下滑。

2019 年狭义乘用车月度零售销量

数据来源:公开资料整理

2019 年狭义乘用车季度零售销量

数据来源:公开资料整理

三、湖北区域企业情况

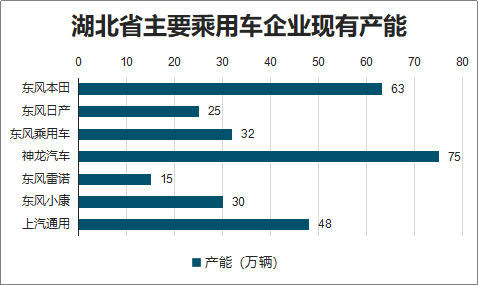

湖北省是汽车产业大省,主要以东风汽车集团在湖北产能分布为主。东风汽车集团旗下东风本田、东风日产、东风乘用车、神龙汽车、东风雷诺、东风小康等乘用车企业在湖北武汉、襄阳、十堰等 地均布局有较大的产能。 从湖北产能的占比情况来看,东风本田、神龙汽车和东风雷诺的主要产能均分布在湖北,占比 100%, 因此这三家车企 1、2 月产能预计受疫情影响相对较大;东风小康产能中有 60%的产能集中在湖 北,预计 1、2 月产能影响也较大。东风日产和上汽通用虽然在湖北分别布局有 25 万辆和 48 万辆 的较大产能,但占全部产能的比重分别为 17.7%和 23.3%,占比相对较低,因此预计 1、2 月的疫 情对其整体产能的影响相对较小。

湖北省主要乘用车企业现有产能

数据来源:公开资料整理

湖北省主要乘用车企业全部产能

数据来源:公开资料整理

湖北省汽车行业上市公司整体数量较少。整车上市公司中主要包括东风汽车(600006.SH)和东风集团股份(0489.HK);东风汽车是东风集团旗下从事轻型商用车业务的 A 股上市公司,东风集团 股份是东风集团在港股整体上市的公司,主营乘用车、商用车以及汽车发动机、零部件等,东风集团整体产地主要布局在湖北省,因此其 1、2 月的业务开展预计受到较大影响。随着疫情防治工作推进,疫情逐步得到控制,预计对全年经营影响仍较小。零部件上市公司中,主要有骆驼股份、斯太尔和襄阳轴承等。其中骆驼股份和襄阳轴承的产地主要 在湖北襄阳,由于疫情扩散,复工延迟等因素影响,相关零部件公司的生产经营将受到一定影响, 但对行业整体影响较小。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乘用车行业市场发展形势及产业前景研判报告

《2026-2032年中国乘用车行业市场发展形势及产业前景研判报告 》共十四章,包含2026-2032年中国乘用车行业投资策略解析,2026-2032年中国乘用车行业发展趋势预测分析,2026-2032年中国乘用车企业发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询