原油产品在社会经济发展中具有非常广泛的作用与功能。原油产品是能源的主要供应者,在交通、工业以及建筑等多领域均依靠原油提供能量实施生产运营。

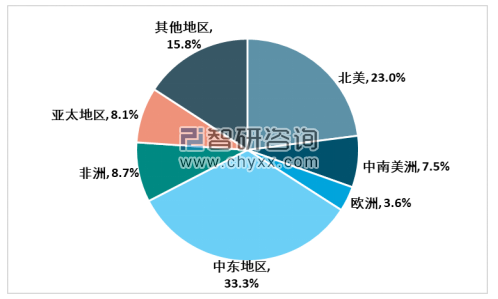

全球石油资源主要集中在北美和中东地区,2018年中东地区石油产量14.9亿吨占全球石油产量比重的33.3%,其次是北美地区,石油产量10.27亿吨,占比23%。亚太地区石油产量规模偏小,2018年石油产量3.62亿吨,其中,中国1.89亿吨。

2018年全球石油产量分布格局

资料来源:BP、智研咨询整理

中国原油资源主要集中在渤海湾、松辽、塔里木、鄂尔多斯、准噶尔、珠江口、柴达木和东海陆架八大盆地。整体而言,我国原油资源并不丰富,导致原油产量供给规模偏低。

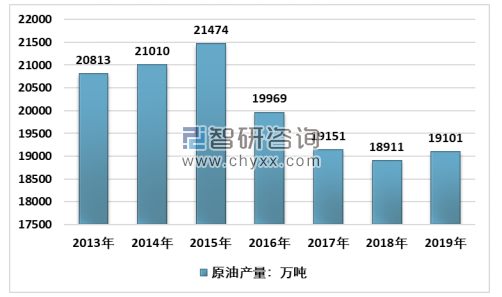

自2016年起,我国原油产量跌破2亿吨并出现持续下滑局面,截至2018年,全国原油产量下降至1.89亿吨,相比2015年高峰下降了11.94%。随着2019年国家能源局制定的“七年行动方案”逐步推进,2019年我国原油产量实现止跌回升至1.91亿吨,但仍低于2亿吨。

2013-2019年中国原油产量统计

资料来源:国家统计局、智研咨询整理

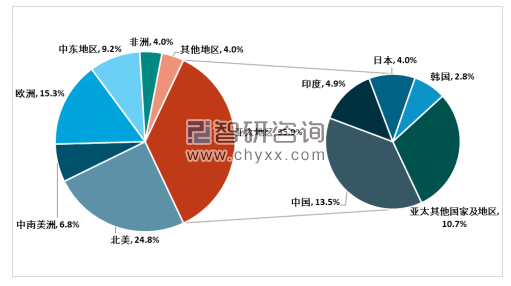

亚太地区是全球石油消费主要地区,其中中国占据了亚太地区将近40%的石油消费量。由于中国原油产量低,消费高,导致中国原油消费进口依赖度一直居高不下。

2018年全球石油消费量分布格局

资料来源:BP、智研咨询整理

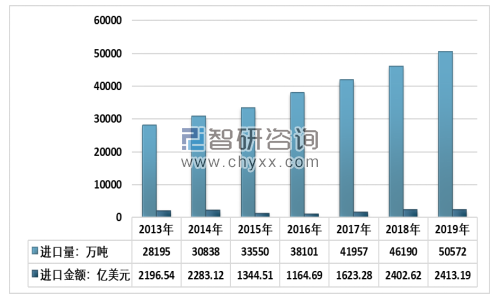

我国连续第三年成为全球最大原油进口国。2019年中国原油进口量突破5亿吨,相比2018年增长了9.49%,进口金额上升至2413.19亿美元。

2013-2019年中国原油进口量及进口金额统计

资料来源:海关总署、智研咨询整理

从进口国数据来看,2019年我国原油进口来自43个国家及地区,原油进口集中度进一步提升。2019年,沙特超越俄罗斯成为中国第一大原油供应国,全年进口合计达9285.44万吨,占比18.36%;五年来持续为中国进口原油输出国的俄罗斯,年内供应虽保持一定增量,但增势落后沙特,排名回落至第二位,进口量合计为7585.06万吨,占比在15%;伊拉克供应量基本稳定,年度排名第三位,进口量合计在5766.30万吨。占比11.40%;安哥拉供应量亦呈一定缩量,合计在4931.67万吨,占比退至9.75%。

2019年中国原油主要进口国统计

资料来源:海关总署、智研咨询整理

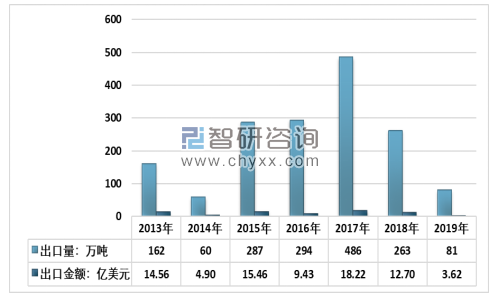

根据智研咨询发布的《2020-2026年中国原油产业发展态势及投资盈利分析报告》数据显示:近两年,我国原油出口量快速下降,截至2019年,我国原油出口量81万吨,相比2018年下降69.2%。

2013-2019年中国原油出口量及出口金额统计

资料来源:海关总署、智研咨询整理

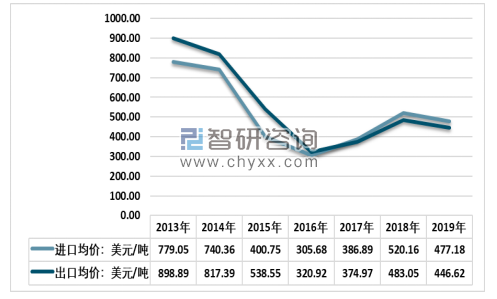

受WTI原油价格波动影响,我国原油进出口均价整体处于下降趋势,2019年中国原油进口均价477.18美元/吨,同比下降8.26%,原油出口均价446.62美元/吨,同比下降7.54%。

2013-2019年中国原油进口及出口均价走势图

资料来源:海关总署、智研咨询整理

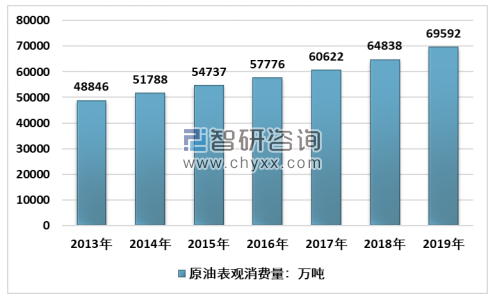

2016年以来,国内原油产量呈下降趋势而原油进口保持高增速,使得我国原油对外依存度快速攀升。2019年,我国原油表观消费量69592万吨,相比2018年的6.48亿吨,增长了7.33%,2013-2019年,我国原油表观消费量复合增长率6.08%。

2013-2019年中国原油表观消费量统计

资料来源:国家统计局、海关总署、智研咨询整理

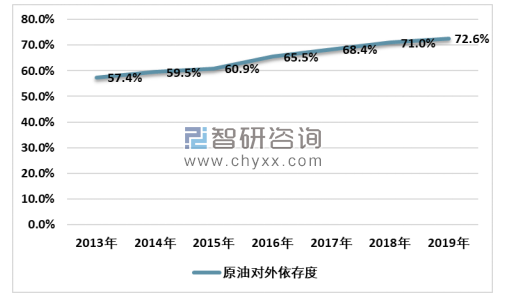

2018年我国原油对外依存度突破70%,由于国内原油产量受限,下游消费市场规模不断扩张,导致我国原油进口规模进一步扩大,截至2019年全国原油对外依存度上升至72.6%。

2013-2019年中国原油对外依存度

资料来源:国家统计局、海关总署、智研咨询整理

虽然我国其他能源发展近些年取得了可观的发展,但整体来看,原油依旧是我国主要能源供给,提高原油产能产量降低进口规模是现阶段发展的关键。

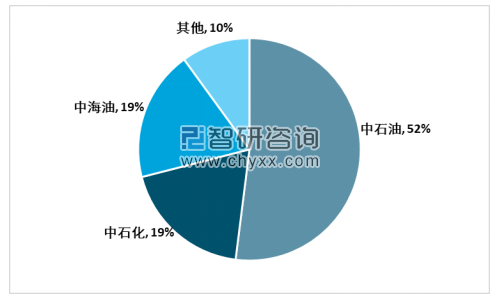

我国原油供给集中在“三桶油”,而中石油占据了绝大部分比重。2018年中石油原油产量占比52%,中石化、中海油占比均为19%。

2018年国内原油产量分布

资料来源:公司财务报告、智研咨询整理

龙头企业带头增储上产,能够有效直观的改善我国原油产能现状,2019年“三桶油”在原油勘探领域获得诸多成果,有效提高我国原油探明储量,为未来的原油开采提供了良好的基础支撑。

另一方面,民营企业改善产业结构,提升炼化一体化能力,将原油产品利用率大幅提升,提高我国原油产品的整体使用效率。同时,2019年12月,《中共中央国务院关于营造更好发展环境 支持民营企业改革发展的意见》提出,支持民营企业进入油气勘探开发、炼化和销售领域,建设原油、天然气、成品油储运和管道输送等基础设施。极大程度的开放了我国原油产业的市场竞争活力,有力保障了我国原油产业在未来的发展过程中,保持良好的竞争环境。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国原油行业市场行情监测及发展趋向研判报告

《2026-2032年中国原油行业市场行情监测及发展趋向研判报告》共十章,包含原油行业竞争格局分析,中国原油重点企业发展分析,2026-2032年中国原油行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询