一、2019年黄金行业产销量、现货价格、黄金储备情况及交易情况分析

黄金作为硬通货,不仅可以作为金融市场的投资理财产品,同时黄金在首饰、工业制造中有着广泛的应用,我国长期位居全球黄金大国,黄金产量连续十二年领跑全球。

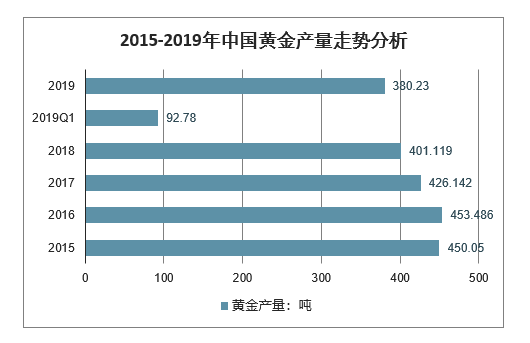

2019年第一季度,我国黄金产量为92.78吨,与2018年同期相比,减少5.44吨,同比下降5.54%,延续了近两年的持续下降态势。2019年,国内原料黄金产量为380.23吨,连续13年位居全球第一,与2018年相比,减产20.89吨,同比下降5.21%。受自然保护区内矿业权清退、矿业权出让收益政策、氰渣作为危险废物管理、矿山资源枯竭等因素的影响,河南、福建、新疆等重点产金省(区)矿产金产量下降。虽然产量持续下滑,但近年来黄金行业积极响应新时代高质量发展要求,深化供给侧结构性改革,正经历由规模速度型向高质量效益型的转变。重点黄金企业(集团)矿产金产量占全国的比重提高了2.45个百分点,产业集中度进一步提升。另外,进口原料产金120.19吨,同比增长6.57%,若加上这部分进口原料产金,全国共生产黄金500.42吨,同比下降2.62%。国内黄金矿山的大幅减产,致使国内黄金冶炼原料供应趋紧,进口黄金冶炼原料有所上升,并已成为我国黄金生产的重要补充。

2015-2019年中国黄金产量走势分析

数据来源:公开资料整理

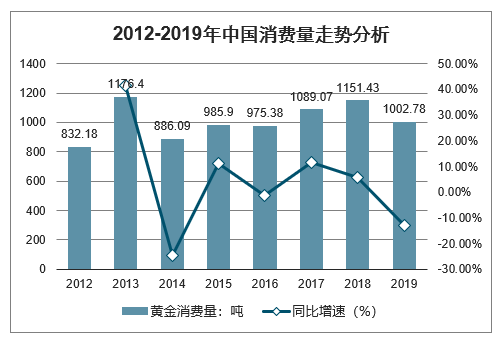

在我国黄金消费市场,黄金首饰类消费一直占据最重要地位。与中国传统的消费习俗有关,中国普通消费者偏爱黄金类的首饰,虽然近年来消费者购买黄金首饰有一定保值成分在内,但更多的用于日常佩戴。

智研咨询发布的《2020-2026年中国黄金珠宝饰品行业市场前景规划及发展策略分析报告》显示:2019年,全国黄金实际消费量1002.78吨,与2018年相比下降12.91%。其中:黄金首饰676.23吨,同比下降8.16%;金条及金币225.80吨,同比下降26.97%;工业及其他100.75吨,同比下降4.90%。受经济下行压力增大等因素影响,国内黄金消费疲软,尤其随着下半年黄金价格的不断攀升,黄金首饰消费出现明显下滑,未能延续上半年同比增长的趋势。黄金首饰加工业继续削减库存,但中金珠宝、上海豫园等传统黄金零售商仍能依靠扩张加盟保持销量增长。黄金价格的高企,导致实金投资者持谨慎观望态度,重点企业及商业银行金条销量也出现大幅下降。

2012-2019年中国消费量走势分析

数据来源:公开资料整理

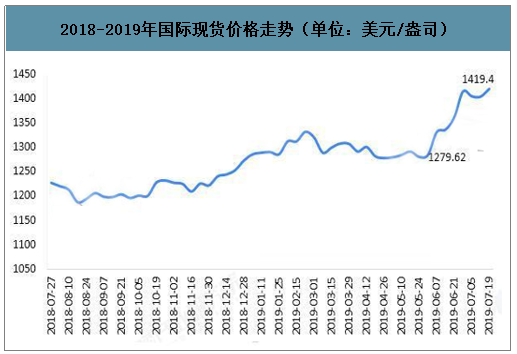

美联储主席鲍威尔在美国国会中表达出降息预期,美中贸易战给经济带来的风险日益升高之际,多方预测美联储7月份降息25基点。目前美国虽然处于失业率新低,但是房屋开工年化率下降,如果美联储降息,将带来美元汇率走低,为黄金价格上涨留出空间。

2019年,国际黄金价格自年初1282.40美元/盎司开盘,6月起黄金价格开始向上突破,9月4日达到1557.03美元/盎司,年末收于1517.10美元/盎司。全年平均价格为1395.60美元/盎司,比2018年增长9.84%。跟随国际金价走势,上海黄金交易所Au9999黄金以年初283.98元/克开盘,8月29日达到最高点369.24元/克,年末收于340.80元/克,年平均价格为308.70元/克,比2018年增长13.73%。受人民币汇率变化的影响,国内黄金价格与国际黄金价格变化的时间点有所区别,但整体趋势一致。

2018-2019年国际现货价格走势(单位:美元/盎司)

数据来源:公开资料整理

在全球经贸摩擦不断加剧、世界主要经济体经济下行压力增大、全球范围货币宽松愈演愈烈、地缘政治危机加剧的情形下,各国央行持续增加黄金储备。

2019年6月官方储备资产中黄金资产6194万盎司,较5月增加33万盎司;央行已连续增持7个月,累计增持270万盎司(约84吨),黄金储备价值达到872.68亿美元。黄金储备的增加不仅有利于外汇储备的多样化,也有助于为人民币国际化背书。截至2019年12月底,我国官方黄金储备为1948.32吨(约6265万盎司),位列全球第7位。

2018-2019年中国黄金储备情况(单位:万盎司)

数据来源:公开资料整理

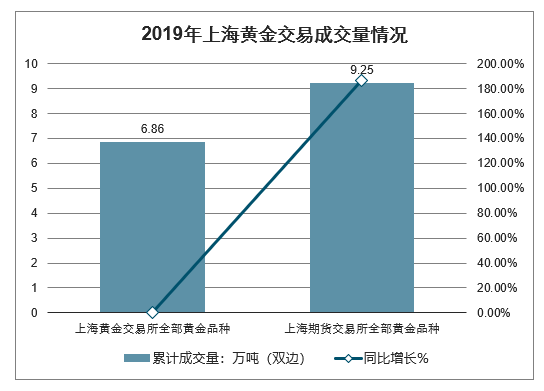

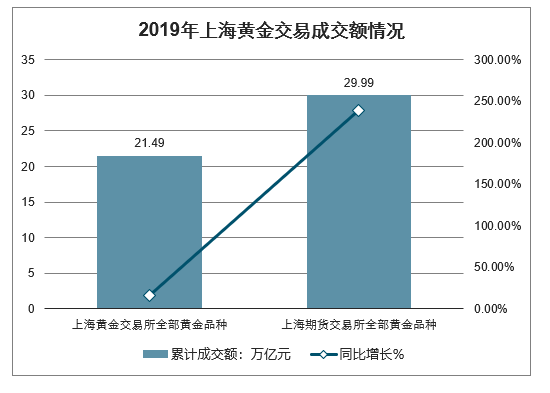

同时,黄金市场也受到了越来越多投资机构的关注,黄金现货、期货成交量呈大幅增长趋势。2019年,上海黄金交易所全部黄金品种累计成交量6.86万吨(双边),同比增长0.12%,成交额21.49万亿元,同比增长15.69%;上海期货交易所全部黄金品种累计成交量9.25万吨(双边),同比增长186.84%,成交额29.99万亿元,同比增长238.92%。12月20日,上海期货交易所黄金期权正式挂牌交易,为黄金交易品种增添了新的避险工具。

2019年上海黄金交易成交量情况

数据来源:公开资料整理

2019年上海黄金交易成交额情况

数据来源:公开资料整理

二、2020年黄金价格走势分析预测

金价强劲势头,主要是由于美元疲软美联储的鸽派政策显著弱化了美元的前景,同时增强了黄金的吸引力。

数据显示,全球黄金ETF持仓之前两周分别增加7.2吨和6.3吨。

一项美元指数将创出2018年第一季度以来的最大季度跌幅。今年降息三次之后,美联储预计将在明年维持政策不变,市场本周也将关注美联储防止回购市场动荡的举措。

澳大利亚国民银行驻悉尼高级外汇策略师Rodrigo Catril表示,“在低迷的交易环境中,对美元来说,走低是阻力最小的一条路。由美联储提供丰,富的美元流动性推动美国短期收益率走低。”

2010年以来黄金涨幅情况

数据来源:公开资料整理

对冲基金自2018年以来首次对美元看跌

根据商品期货交易委员会的数据,对冲基金和其他大型投机者在截至12月24日的期间内自2018年6月以来首次成为美元净空头。投机商累积了5286手合约的美元净空头头寸。

美元指数在周一纽约时段跳跌录得7月初以来的低点96.60,此后在周二进入年内最后一个交易日之际颓势依旧,而与之对应的是欧系与商品系货币,乃至新兴市场货币都全线坚挺,此前一度涨势落后的日元在日内相对美元也出现补涨。

令美元持续疲软的原因仍是年底仓位调整交易,因此分析师认为,在新年假期过后,美元指数可能出现报复性反弹,但由于其相对多个非美币种的走势都有出现中期反转信号,加之开年后美国大选年所带来的财政与货币政策前景不确定性困扰将进一步加深,预计长远来看美元下行压力将继续存在。

而眼下的走势状况也意味着美元指数在2019年的涨幅几乎已经被抹杀殆尽,当前年线涨幅只剩下微不足道的0.5%。日内美元指数在96.56有弱支撑,跌破后将进一步打开50点的下行空间,下探96整数心理关口

美元走势往往与金价呈负相关性,美元走弱无疑会是提振金价的有力因素之一。

通胀风险上升可能在将金价推高10%

Invesco首席投资策略师克里斯蒂娜·胡珀预计,美国经济在2020年仅增长2%左右,但这足以推动通货膨胀压力上升,从而提振金价。但长期来看,投资者明年要保持对消费者价格压力的关注。

尽管有投资者对大宗商品价格上涨的感到担忧,但美联储为通货膨胀设定了很高的门槛,这将对黄金有利。在当前环境下,预计到2020年底金价将远高于1600美元,比当前价格上涨10%。

较高的通胀压力对黄金有利,因为这会降低实际债券的收益率。在低至负利率的环境下,黄金作为非收益资产的机会成本提高了。由于美联储在2019年三度降息,不需要太多的通胀就能将实际债券收益率推向负数。

美国财政部的数据显示,十年期国债的实际收益率正准备在年底达到近期交易区间底部50个基点的水平。自从今年年初以来,即使通胀压力已经减弱,实际债券收益率已经下跌了50%以上。

即使美联储维持当前的货币政策水平,也将有可能导致更高的通货膨胀。尽管预计通货膨胀将在明年为黄金提供关键支撑,但投资者需要注意,其波动会很大。地缘政治的不确定性将在明年继续主导金融市场,并将成为推动金价上涨的另一个催化剂。

全球范围内存在相当多的地缘政治不确定性,而且这种不确定性还在继续增加。2020年关注的另一个趋势是股票市场,增长预测将继续支持历史性的股票牛市行情,但由于投资者将贵金属用于重要的多元化投资,这对黄金几乎没有影响。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国黄金行业发展模式分析及未来前景规划报告

《2026-2032年中国黄金行业发展模式分析及未来前景规划报告》共十三章, 包含2021-2025年黄金首饰行业分析,重点企业经营状况分析,中国黄金行业的投资潜力及前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国黄金期货交易规模及价格走势分析:成交量增长29.91%,成交额增长58.52%,价格一路“狂飙”[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)