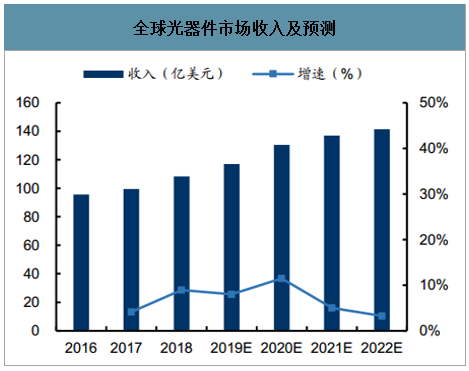

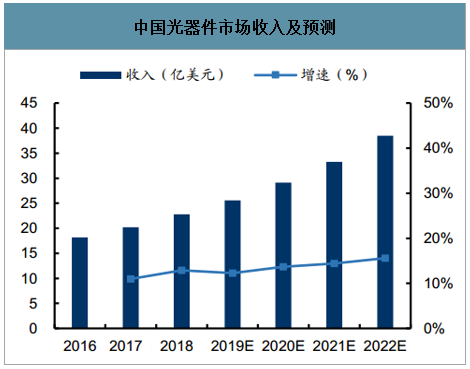

近年来,在电信和数通市场的共同推动下,全球和国内光器件市场规模均保持平稳增长。2016年全球光器件销售额达到96亿美元,预计到2022年将超过140亿美元,年复合增速约为6.8%。另据预测,国内光器件市场到2022年规模将达到38.5亿美元,约占全球市场的27.5%。

全球光器件市场收入及预测

数据来源:公开资料整理

中国光器件市场收入及预测

数据来源:公开资料整理

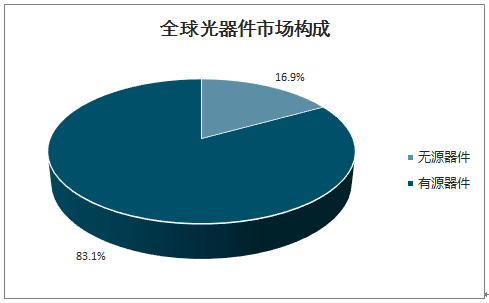

智研咨询发布的《2020-2026年中国光器件行业市场现状调研及未来发展前景报告》数据显示:虽然光器件产品种类繁多,但普遍市场规模不大,有源器件市场远大于无源器件市场。2016年,全球有源器件和无源器件市场规模分别为79.4亿美元和16.1亿美元,有源器件市场占比达到83%。有源器件中,光收发模块占绝大部分市场份额。有源光收发模块的产值在光通信器件中占比超过六成,在输入端、传输端等不同细分市场上均发挥着至关重要的作用。

全球光器件市场构成

数据来源:公开资料整理

我国光器件厂商多而不强,高端芯片进口依赖度高

光器件占全球市场三成份额,厂商规模层次不齐

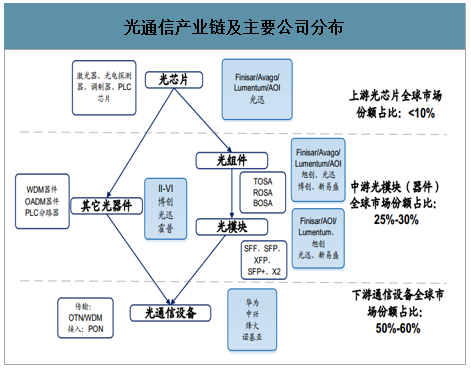

中国是全球最大光通信市场,但产业链竞争实力相差巨大。在下游光通信系统设备领域,华为、中兴、烽火等已经成为产业引领者,占据全球半壁江山;在中游光通信器件领域,中国约占全球三成份额;在上游光芯片、电芯片领域,占全球份额不到10%。

光通信产业链及主要公司分布

数据来源:公开资料整理

我国光通信器件厂商众多,但普遍收入规模不大,主要生产中低端产品。国内大多数厂商以中小企业为主,产品比较单一,规模层次不齐,自主研发和投入实力相对较弱,主要集中在中低端产品的研发和制造。国内企业的主要优势在于成本管控能力较强,人力成本相对便宜,承接一些特定光器件客户的代加工作业,因此近年在中低端产品领域,进口替代效应逐渐显现。

国内光器件行业典型公司一览表

数据来源:公开资料整理

影响成本的是芯片,光/电转换占成本80%

芯片占成本66%,其中光芯片占成本51%,是成本最大的一部分

光收组件如TOSA和ROSA的价值占比最高,约占73%的价值量,而在光收发组件中实现电光转换的激光器(DFB)和光电转换的探测器(APD)等芯片器件占据近80%的价值量各类元器件成本及封装成本等占据20%价值量。

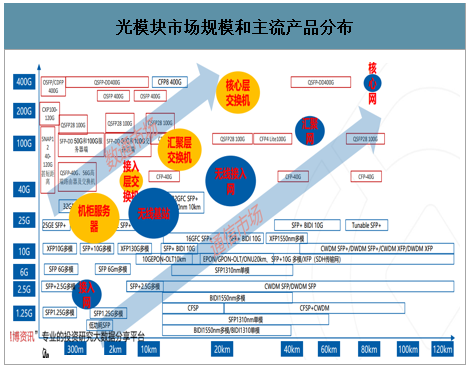

标准光模块产品分布,通信25G和数通100G将成主流

不同封装在单/多模光纤上传输距离差异巨大。速率=通道数*每通道运行速率,改变通道数可以改变光模块速率。当前通信10G和数通100G产品种类最为齐全,是市场主力。未来将变为25G和400G数通产品的系列性更好,通信产品的应用场景更加复杂,导致产品型号更为多样100G\200G\400G高速长距离光模块在数通和通信市场都能够使用。

光模块市场规模和主流产品分布

数据来源:公开资料整理

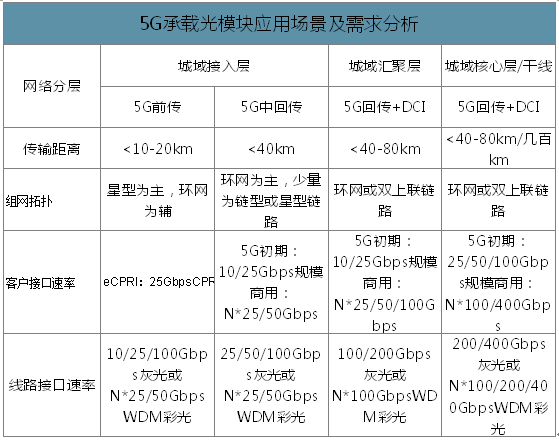

5G承载网将带来数千万光模块需求

为了满足5G的应用场景,需要更大的传输容量和更快的传输速率支持,从而光器件模块需要进行相应升级。4G网络中,前传使用的光模块以10G及以下速率光模块为主,5G网络将升级为25G光模块,从而带来海量25G及以上速率光模块需求,特别是25GBiDi光模块。

5G承载网需求配置

数据来源:公开资料整理

5G前传网络(AAU/RRU与DU之间)若以光纤直驱为主,对应25G/50G的光模块;中传网络(DU与CU之间)以环网结构为主,对应100G/200G的光模块;回传网络(CU与CN之间)采用环网或全互联结构,对应200G/400G的光模块。100G/200G/400G的技术将在传输网中得到更为广泛的应用以满足更高的速率和时延指标。

5G承载光模块应用场景及需求分析

数据来源:公开资料整理

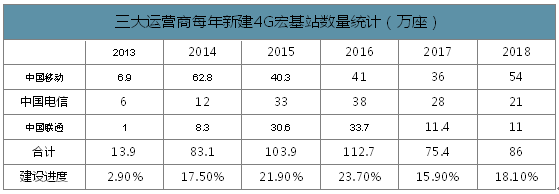

由于5G前传中对于光模块的需求量是最大的,因此5G将带来海量前传光模块的需求。为了测算前传对于光模块的需求,我们做如下假设:1)5G由于频谱更高,达到4G一样的覆盖,5G新建的宏基站为4G的1.2倍;2)5G建设周期为7年,2019年启动,2021-2023年达到建设高峰期;3)单个宏基站配备3对25G光模块,初期以25G为主,中后期以50G为主。

三大运营商每年新建4G宏基站数量统计(万座)

数据来源:公开资料整理

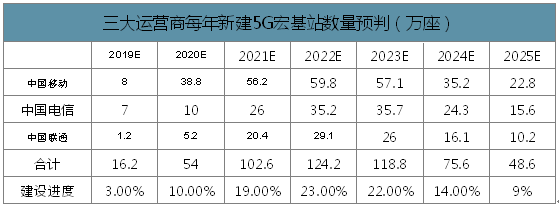

我国4G建设周期为2013-2018年,参照4G基站建设进度,我们预判5G的建设周期为2019-2025年,2021-2023年为建设高峰期。

三大运营商每年新建5G宏基站数量预判(万座)

数据来源:公开资料整理

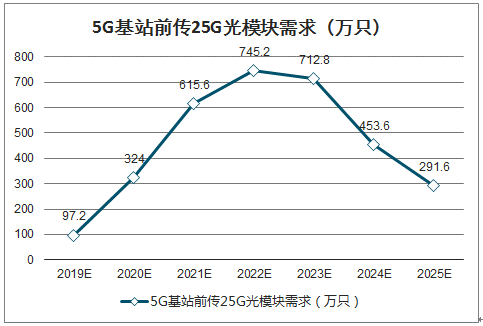

根据上述假设,则基站侧对25G光模块的需求将超过3200万只,数量非常可观。2021-2023年三年建设高峰期,每年新建的宏基站超过100万,顶峰时期每年仅前传光模块需求超过740万只。

5G基站前传25G光模块需求(万只)

数据来源:公开资料整理

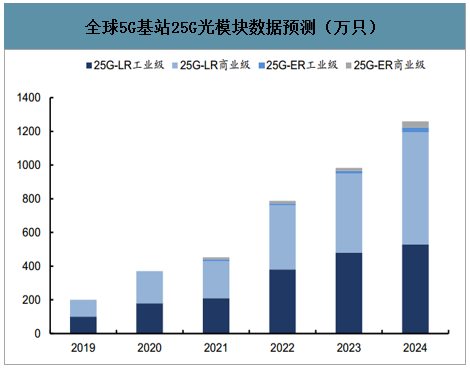

随着全球5G网络建设的兴起,25G光模块将在2019年开始逐步放量,并在2024年达到高峰期,数量预计达到1260万只,其中70%应用在中国市场,约为880万只,比我们预判结果更加乐观。

全球5G基站25G光模块数据预测(万只)

数据来源:公开资料整理

光模块是光器件供应商的兵家必争之地,在5G试点阶段,光迅、海信、新易盛、Finisar等公司都参与了测试。未来,有望充分受益于5G承载网建设。

5G试点参与测试光模块厂商情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光器件及光模块行业市场发展现状及投资策略研究报告

《2026-2032年中国光器件及光模块行业市场发展现状及投资策略研究报告》共十六章,包含光器件及光模块行业投资机会与风险,2026-2032年中国光器件及光模块行业发展趋势研究分析,光器件及光模块业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国光器件及光模块行业全景速览:政策加持,高端突破,产业持续上升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![中国光器件领域重点企业对比分析(太辰光VS天孚通信VS博创科技VS光库科技)[图]](http://img.chyxx.com/images/2022/0316/ef8a30aeb39ed922fa76741fa997106067db2266.png?x-oss-process=style/w320)