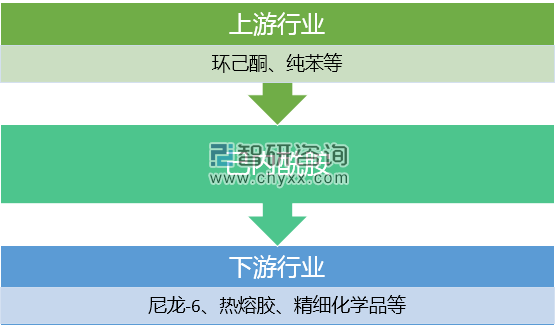

己内酰胺是重要的有机化工原料之一,其主要用途是通过聚合生成聚酰胺切片(通常叫尼龙-6切片,或锦纶-6切片),极少量用于热熔胶、精细化学品和制药等。目前我国国内己内酰胺生产工艺技术较为集中,主要为氨肟化法和HPO法,SNIA和HSO法产能较小,且进一步发展空间较小。上游原料主要是环己酮,成本多为采购石油苯,部分采用加氢苯。

己内酰胺产业链结构图

资料来源:智研咨询整理

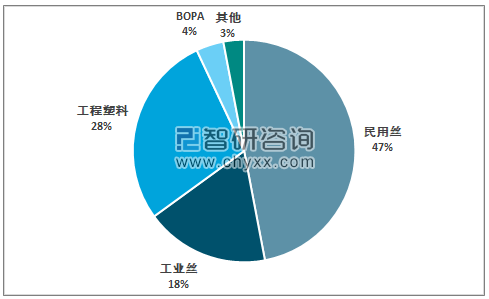

由于用途相对单一,因此己内酰胺行业发展受尼龙-6市场发展影响较大。尼龙-6具有无毒、质轻、优良的机械强度,耐磨性及较好的耐腐蚀性,目前主要用于尼龙纤维、工程塑料和薄膜等三个方面,可以广泛用于各个行业。

尼龙6的消费格局

资料来源:智研咨询整理

而受益于我国的经济与国内纺织品行业的持续发展,锦纶行业总体仍在不断扩张,对国内尼龙需求不断增长,总体而言,己内酰胺与尼龙6切片生产形成了一个较为显著的正反馈调节的结构,推动了尼龙-6以及己内酰胺产业的持续扩张。行业生产规模不断壮大,产能规模迅速增长,价格受石油价格波动影响相对较大。

回顾2019年,受中美贸易战及纺织产能转移、汽车产量下降,经济增速的降低,以及消费增速的回落,尼龙的需求增长相对缓慢。受此影响,2019年中国的己内酰胺行业价格大幅走低,投产产能不及预期,全年开工率进一步下滑,市场竞争进一步激化。

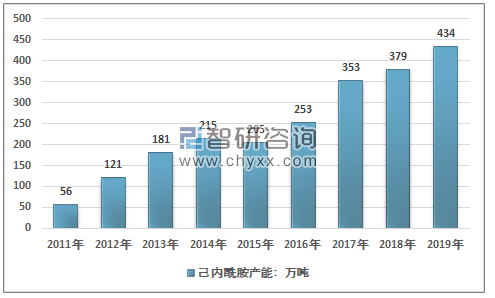

随着尼龙6生产装置的以及产量的增长,从2009年开始我国己内酰胺呈现出供不应求的状况, 2010年行业规划了大量产能,2011年总产能约为56万吨,同时产量达到了53.5万吨,行业产能利用率高达94.6%,产能高度紧张,导致市场价格走高,抑制了国内尼龙6产量增长。2012年时,2010年规划产能迅速投产,产能较2011年翻了一番,达到121万吨/年,之后我国的己内酰胺产能阶梯式的扩张,总体产能增长迅速,增速略有波动。2019年我国己内酰胺产能增长55万吨,大幅低于年初123万吨的预计。2019年我国己内酰胺产能合计434万吨/年。

2011-2019年中国己内酰胺产能统计

资料来源:智研咨询整理

根据智研咨询发布的《2020-2026年中国己内酰胺行业市场深度分析及投资前景展望报告》

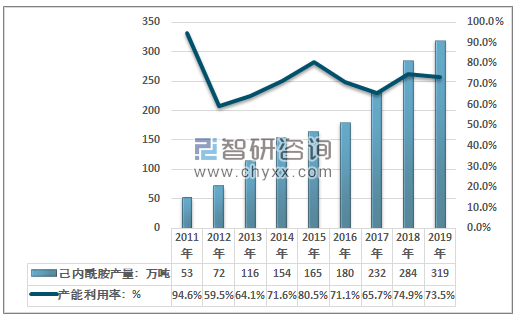

从产量来看,近年来,中国的己内酰胺产量持续增长,但增速小于产能增速,导致开工率不断下行,2017年,达到近几年的低点,主要是由于当年产能增加较多,而下游终端需求跟进缓慢。2018年有明显的回升,主要是由于需求的复苏。2019年需求增长放缓,行业开工率有一定下降。

2011-2019年中国己内酰胺产量及产能利用率

资料来源:智研咨询整理

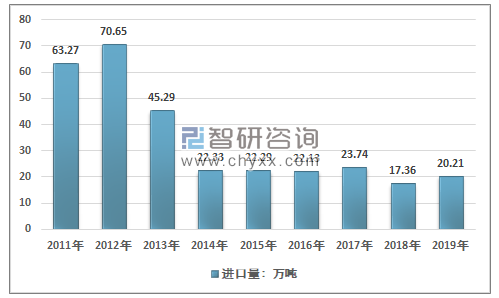

而近几年由于国内新增产能的不断释放,己内酰胺的进口量在逐年减少,出口保持在极地的水平,2009-2011年,我国己内酰胺进口量都保持在60万吨以上,2012年最高达到70.65万吨,2013-2014年迅速回落,近几年稳定在20万吨左右。近几年我国己内酰胺进口量走势如下图所示:

2011-2018年中国己内酰胺进口量统计

资料来源:智研咨询整理

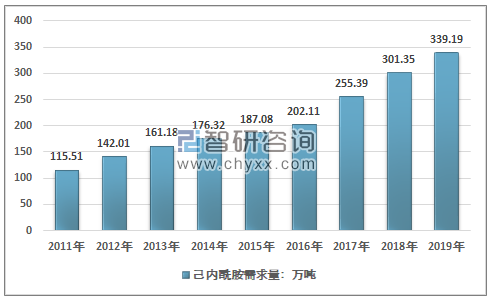

从己内酰胺的需求情况来看,由于尼龙6的生产快速增长,行业近几年需求稳步上升,且呈现出逐渐加速的态势。2019年增速有所下滑。2017年国内己内酰胺的表观消费量约为255.39万吨,同比增长26%, 2018年上升至301.35万吨,2019年达到339.19万吨。

2011-2019年中国己内酰胺表观消费量走势图

资料来源:智研咨询整理

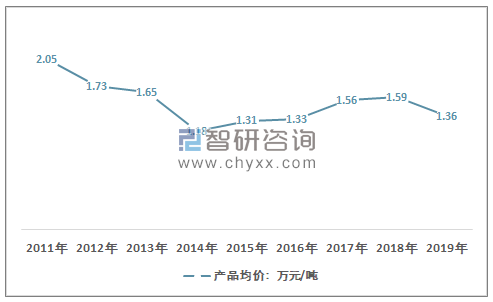

从市场价格方面来看,由于行业上游的主要原材料苯与石油价格联系紧密,行业市场价格受石油价格影响较大,同时在国内原油价格振幅不大的情况下,国内己内酰胺市场价格受供需面影响较大。2013年之前,国内己内酰胺市场需求较大,供应不足市场价格相对较高,行业的利润丰厚。2014年国际原油大幅降价,原料苯受此影响价格波动严重,己内酰胺价格一路下跌,达到历年最低的价格;2015—2016年受国际原油价格低位影响,全年价格在地位运行,行业处于低利润甚至亏损状态,2017-2018年价格开始出现迅速上升,2018年末价格有较为明显的回落,2019年,价格保持在较低水平。

2011-209年我国己内酰胺市场价格走势

资料来源:智研咨询整理

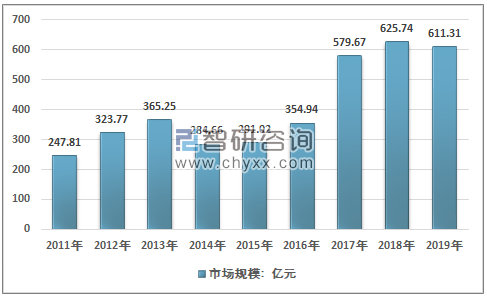

因此总的来看,国内对己内酰胺的需求稳步上升,市场规模总体保持上升的态势,但在市场价格的作用下行业的市场规模呈现出较大的波动性,2017年达到576.1亿元,同比增长63%,2018年上升至625.74亿元,2019年由于价格回落,行业市场规模下降至611.31亿元,行业近几年市场规模走势如下图所示:

2011-2019年中国己内酰胺市场规模走势

资料来源:智研咨询整理

自2017年开始,国内己内酰胺企业盈利能力大幅提升,国内新增/扩增己内酰胺项目逐步增加,虽然锦纶仍保持稳定的增长态势,己内酰胺需求较为稳定,但产能过剩隐忧以及逐步显现,开工率持续增长。2020年依然是一个投产高峰年,产业链上下游产能将继续增长,上下游继续呈现橄榄型,终端产能增速明显较慢,预计2020年己内酰胺产品链开工率仍呈下降趋势。

从2012-2014年的历史经验来看,行业市场价格将会被压低,进口也会持续萎缩,行业的盈利能力将会大幅下降。生产成本的高低成为竞争的决定性因素之一,产业链上下游一体化配套发展也是重点。未来己内酰胺的技术革新、尼龙聚合的技术升级、锦纶纺丝技术完善都是产业链实现可持续发展的重要手段,

从生产工艺来看,目前氨肟化法和HPO法是目前国内多数企业采用的生产工艺,氨肟化法占主要地位。HPO法原料成本相对更低,而传统的氨肟化法相对较高,但未来上下游配套大型一体化装置是行业发展趋势,国内氨肟化法工艺仍将是未来发展重点。

而对于已建成投产的生产企业,应加大技术改造,提高产品质量,降低成本,提升企业的竞争力。此外,高端产品开发也是重要手段,目前 我国生产的己内酰胺产品档次不高,主要集中应用于纺丝,工程塑料和薄膜领域的比例相对较小,未来随着汽车、高铁等行业持续发展,工程塑料的需求仍将持续增长,今后应增强己内酰胺的品质,扩大其在高端领域的应用比例。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国己内酰胺行业市场行情动态及未来趋势研判报告

《2024-2030年中国己内酰胺行业市场行情动态及未来趋势研判报告 》共十二章,包含中国己内酰胺行业标杆企业关键性数据分析,2024-2030年中国己内酰胺行业发展前景预测分析,2024-2030年中国己内酰胺行业投资机会与投资风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。