铝合金是工业中应用最广泛的一类有色金属结构材料,其物理性质表现为密度低、强度高、塑性好,可加工成各种型材,具有优良的导电性、导热性和抗蚀性,工业上广泛使用。

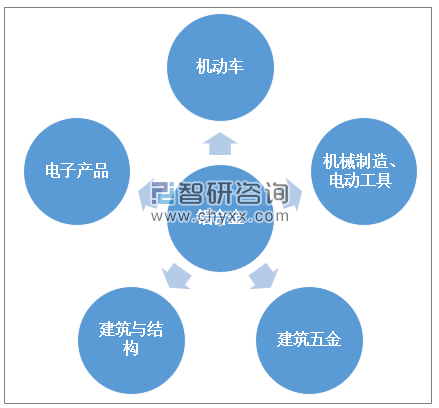

铝合金主要应用领域

资料来源:智研咨询整理

高强度,轻量化是我国工业发展的重点方向,轻量化与新材料的应用存在较高的关联度,目前工业制造领域钢材仍然是主要基本材料,但铝合金、镁合金、工程塑料等新材料的替代步伐正逐步加快,随着高强度优质铝合金材料的研发成功和工艺不断改进,铝合金的应用范围及规模将会越来越大。

各类材料力学性能对比

材料 | 密度: g·cm-3 | 弹性模量: Gpa | 拉伸强度: Mpa | 导热系数: W·(m·k)-1 | 减震系数 |

钢 | 7.8 | 210 | 200-500 | 46 | - |

铝合金 | 2.68 | 70 | 200-350 | 247 | 2-5 |

塑料 | 1.13-2.00 | 15-25 | 100-25 | 20-50 | - |

镁合金 | 1.8 | 45 | 180-300 | 157 | 30-60 |

资料来源:智研咨询整理

铝合金产品上游主要是铝土矿通过化学精炼制成氧化铝,再经过冶炼电解形成电解铝制备铝加工材料形成铝合金产品。上游行业为铝合金原材料供给行业,上游市场的供给规模和价格波动对铝合金行业的发展存在较大影响。

铝合金下游主要集中在汽车制造、建筑与结构、机械制造以及电子产品等领域,铝合金主要以铸造铝合金和变形铝合金两种产品应用于各类领域。

铝合金行业产业链结构示意图

资料来源:智研咨询整理

我国铝资源丰富,一定程度上有利于保证我国铝合金产量的原材料供给,随着我国铝工业近几年受宏观调控的改善,铝工业生产在技术以及工艺装备上均得到了大幅提升。

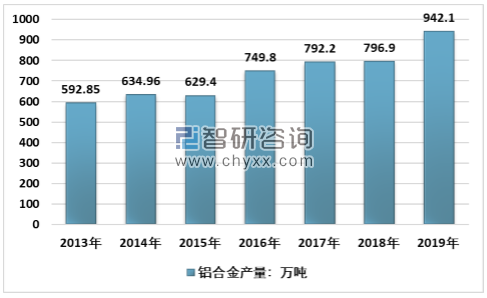

根据智研咨询发布的《2020-2026年中国铝合金行业市场行情监测及投资发展潜力报告》数据显示:2013年至今,我国铝合金产量波动较为明显,但整体维持增长趋势,2019年中国铝合金累计产量942.1万吨,相比2018年的796.9万吨,增长了18.22%,2013-2019年,中国铝合金产量复合增长率8.03%。

2013-2019年中国铝合金产量走势图

资料来源:国家统计局、智研咨询整理

由于我国铝工业行业集中度偏低,铝合金生产工艺以及产品质量提升进程较慢,高端产品主要以进口为主。随着我国工业制造领域铝合金需求量提升,2017年开始,我国铝合金进口量开始有所增长,2018年,中国铝合金进口量4.45万吨,同比增长6.46%。

2019年,我国铝合金进口量大幅扩张,截至2019年11月铝合金进口量达3.11万吨,同比增加242.1%,环比增加86.9%。12月铝合金进口量约4万吨,2019年全年进口量约为19万吨,同比增加158.9%。

2013-2018年中国铝合金进口量及进口金额统计

资料来源:中国海关

国内铝合金出口量在50万吨左右浮动,2018年铝合金出口量50.72万吨,相比2017年减少了2.97万吨。

2019年7月铝合金出口量3.95万吨,环比减少1.13万吨,降幅22.3%,同比减少6.6%。7月铝合金出口量环比回落主要是由于原生铝合金A356出口量萎缩所致。整体来看,2019年全国我国铝合金出口量出现小幅下滑趋势。

2013-2018年中国铝合金出口量及出口金额统计

资料来源:中国海关

铝合金需求主要集中在汽车和地产领域,根据分类的差异,其下游需求市场略有不同。

从铸造铝合金下游消费看,汽车占比超过 60%,汽车、摩托车以及电动车等交通领域合计占比在 70%以上,是最大的消费领域。

2018年至今,我国汽车产销规模开始出现下滑,2019年中国汽车产量完成2572.1万辆,下降7.5%;销量2576.9万辆下降8.2%,产销量降幅比上年分别扩大3.3和5.4个百分点。

汽车产销规模的下降对我国铸造铝合金的市场需求存在一定负面影响,但我国整车轻量化技术应用的发展具有巨大空间,目前,我国汽车单车用铝量不超过150kg,《节能与新能源汽车技术路线图》提出车身轻量化路线图中,要求2020年单车用铝量达到190kg,2020年单车用铝量超过250kg,到2030年,我国车辆单车用铝量超过350kg。预计未来十年,我国汽车领域将为铝合金行业提供超过200万吨的铝合金需求市场。

铸造铝合金下游需求分布

资料来源:智研咨询整理

变形铝合金方面,需求最大的仍然是建筑领域,和地产有较强的相关性。2019年,房地产开发企业房屋施工面积893821万平方米,同比增长8.7%,高规模的持续增长促使地产行业为变形铝合金提供了可观的应用空间。

变形铝合金下游需求分布

资料来源:智研咨询整理

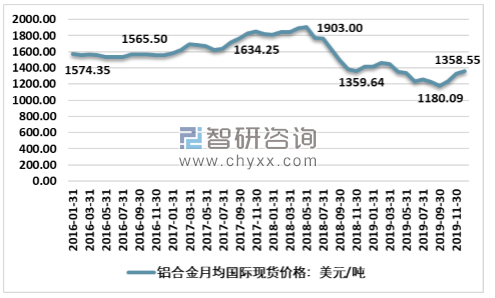

2018年下半年开始,铝合金国际现货价格开始持续走弱,到2019年四季度,铝合金国际现货价格跌至1180.09美元/吨,截至2019年年底,铝合金国际现货价格略有回升,至1358.55美元/吨。

2016-2019年铝合金月均国际现货价格走势图

资料来源:商务部、智研咨询整理

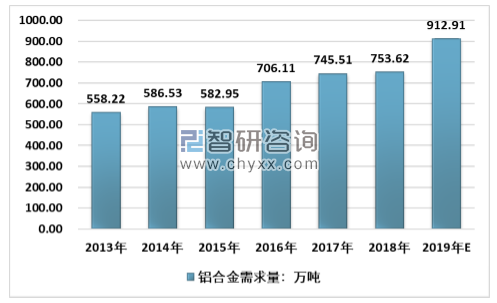

铝合金价格走弱,产量规模扩充,有利于降低国内铝合金的需求成本,从而进一步刺激铝合金的应用发展。随着我国装备轻量化发的展规划以及建筑业规模的不断扩张,国内铝合金需求量近些年出现了明显提升。

2016年,我国铝合金需求量迈进700万吨阶段,相比2015年的582.95万吨,增长了21.13%。同时,2019年我国铝合金产量以及进口量的大幅增长,一定程度上推高了我国铝合金的需求量,2019年我国铝合金需求量约为912.91万吨,同比增长21.14%。

2013-2019年中国铝合金需求量走势图

资料来源:国家统计局、中国海关、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国铝合金行业市场运营格局及前景战略分析报告

《2024-2030年中国铝合金行业市场运营格局及前景战略分析报告》共十六章,包含代理记账行业投资机会与风险,代理记账行业盈利模式与投资策略分析,中国代理记账行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铝合金行业全景速览:轻量化趋势下行业规模迅速扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)