一、2019年中国房地产行业发展回顾

智研咨询发布的《2020-2026年中国商品房行业发展动态及投资风险研究报告》数据显示:2019年1~12月全国房地产开发投资和销售情况。数据显示,2019年全年,全国房地产商品房销售额159725亿元,增长6.5%,增速比1—11月份回落0.8个百分点,比上年回落5.7个百分点。其中,住宅销售额增长10.3%

不过,从商品房销售额绝对值来看,2019年已经接近16万亿,而2018年为14.9万亿,刷新历史记录,但也未突破16万亿。

2017-2019年中国商品房销售额情况分析

数据来源:公开资料整理

自2016年3月以来的持续去库存走到了终点,市场供应关系逆转。从新房销售面积看,2018年很可能是历史大顶,预计2020年,新房销售面积或继续下跌3%左右,开发投资和新房销售额增速可能继续回落,库存有所增长。

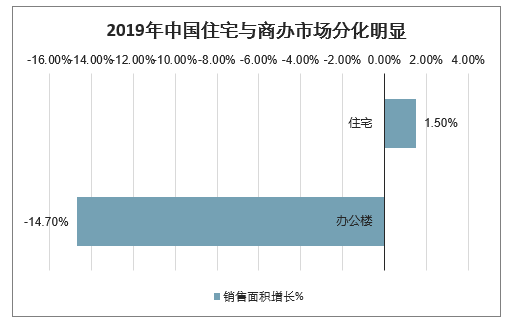

值得注意的是,16万亿销售额中,住宅与商办市场分化明显,商业地产持续量缩。就销售面积而言,2019年住宅销售面积增长1.5%,而办公楼销售面积下降14.7%。

2019年中国住宅与商办市场分化明显

数据来源:公开资料整理

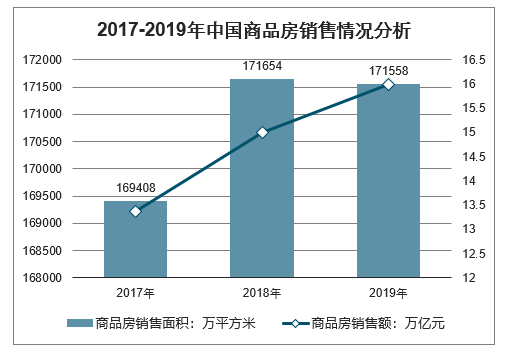

回顾过去几年,2018年,商品房销售面积171654万平方米,商品房销售额149973亿元;2017年,商品房销售面积169408万平方米,商品房销售额133701亿元。2019年,商品房销售面积171558万平方米,比上年下降0.1%,1—11月份为增长0.2%,上年为增长1.3%。其中,住宅销售面积增长1.5%,办公楼销售面积下降14.7%,商业营业用房销售面积下降15.0%。商品房销售额159725亿元,增长6.5%,增速比1—11月份回落0.8个百分点,比上年回落5.7个百分点。其中,住宅销售额增长10.3%,办公楼销售额下降15.1%,商业营业用房销售额下降16.5%。

2017-2019年中国商品房销售情况分析

数据来源:公开资料整理

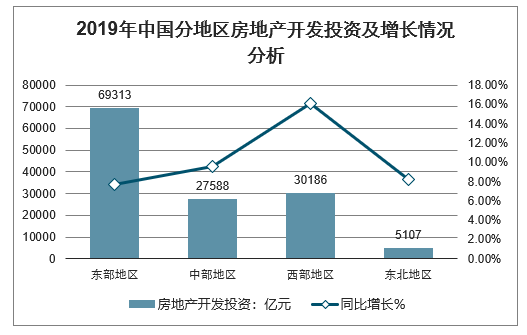

2019年,东部地区房地产开发投资69313亿元,比上年增长7.7%,增速比1—11月份回落0.6个百分点;中部地区投资27588亿元,增长9.6%,增速回落0.1个百分点;西部地区投资30186亿元,增长16.1%,增速加快0.8个百分点;东北地区投资5107亿元,增长8.2%,增速回落0.7个百分点。

2019年中国分地区房地产开发投资及增长情况分析

数据来源:公开资料整理

不管是商品住宅的开发投资还是销售额都有超过10%的增长,西部区域增速靠前远高于其他区域,西部地区一方面整体政策环境相对宽松,另一方面作为尾部城市在棚改减弱、市场转冷下虽然收缩,但是整体范围较大、尾部较长。

2018-2019年中国商品房销售面积及销售金额增速走势

数据来源:公开资料整理

结合已公布业绩的房企销售情况看,2019年销售十强房企(11家)总销售额约为47587.73亿元,占全国商品房销售额的29.8%。(注:因碧桂园只公布了权益销售额,所以其数据按克而瑞研究机构公布的全口径销售额计算。另外,因华润与龙湖销售额相同,并列第十,所以统计数据为11家房企)

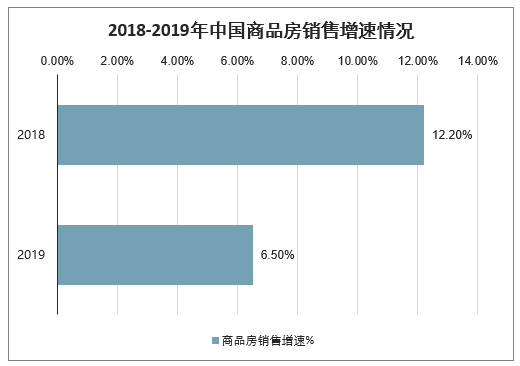

尽管全年整体销售额再创新高,但增速明显放缓,2019年商品房销售增速为6.5%,而2018年为12.2%。

2018-2019年中国商品房销售增速情况

数据来源:公开资料整理

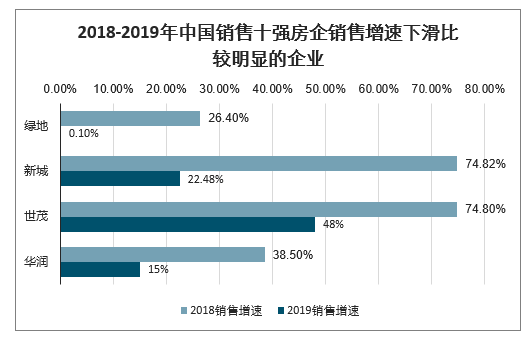

从销售十强房企看,2019年,除万科、绿地销售增速低于6.5%外,其他房企增速均高于6.5%,但与自身2018年的增速比均有下滑。其中,下滑比较明显的有绿地(由2018年的26.4%下滑至2019年的0.1%)、新城(由2018年的74.82%下滑至2019年的22.48%)、世茂(由2018年的74.8%下滑至2019年的48%)、华润(由2018年的38.5%下滑至2019年的15%)。不过,世茂虽然下滑较多,但增速仍是十强房企中最高的。

2018-2019年中国销售十强房企销售增速下滑比较明显的企业

数据来源:公开资料整理

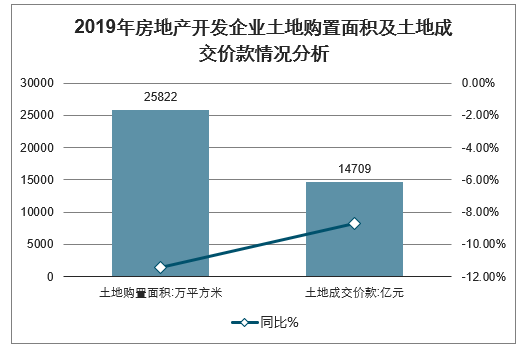

2019年,房地产开发企业土地购置面积25822万平方米,同比下降11.4%,降幅比1~11月份收窄2.8个百分点,上年为增长14.2%;土地成交价款14709亿元,同比下降8.7%,降幅比1~11月份收窄4.3个百分点,上年为增长18.0%。

2019年房地产开发企业土地购置面积及土地成交价款情况分析

数据来源:公开资料整理

2019年全国商品房销售单价为9310.26元/平方米,同比上升6.56%;全年国内生产总值(GDP)增速6.1%,全国居民人均可支配收入增速8.9%,其中城镇增速7.9%。

2019年,房地产开发企业房屋施工面积893821万平方米,比上年增长8.7%;房屋新开工面积227154万平方米,增长8.5%;房屋竣工面积95942万平方米,增长2.6%。

2019年中国房地产开发企业房屋施工面积、新开工面积及竣工面积情况

数据来源:公开资料整理

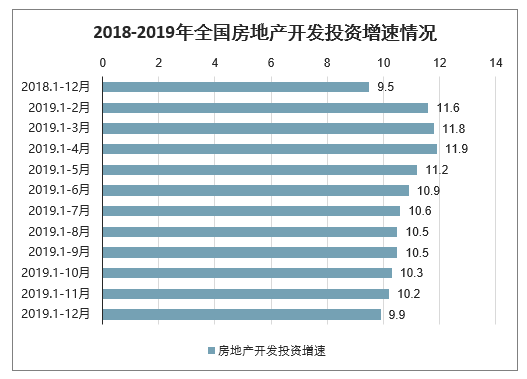

除了商品房销售面积和销售额增速回落外,房地产开发投资等增速也继续回落。

2018-2019年全国房地产开发投资增速情况

数据来源:公开资料整理

按照国家统计局数据,2019年,房地产开发企业到位资金178609亿元,比上年增长7.6%,增速比1—11月份加快0.6个百分点,比上年加快1.2个百分点。其中,国内贷款25229亿元,增长5.1%;利用外资176亿元,增长62.7%;自筹资金58158亿元,增长4.2%;定金及预收款61359亿元,增长10.7%;个人按揭贷款27281亿元,增长15.1%。

2019年房地产开发企业到位资金来源情况

数据来源:公开资料整理

而在居民端,在差别化信贷政策下,个人按揭贷款的增速超过了15%,超过销售额的增长速度,2018年个人按揭贷款为下降0.8%。

二、2020年中国房地产行业发展趋势预测

全国商品房待售面积自2017年3月以来首次出现环比增长,这意味着自2016年3月以来的持续的去库存终于走到了终点,市场供应关系逆转。预计2018年很可能是销售面积的历史大顶,2020年新房销售面积会继续下跌,跌幅在3%左右。

供需关系变化,市场下行趋势显著。2019年开发投资出现了8个月的连续下滑,销售面积9个月为负,且商品住宅待售面积出现了45个月以来的首次增长。土地购置面积出现了10%以上的下滑,幅度同比回落超过25个百分点,一方面来自于融资环境的收紧,更大的原因则是销售下行、库存增长的趋势下,企业缺乏拿地信心。基于此,智研咨询分析师认为2020年开发投资和新房销售增速可能继续回落,库存有所增长。

在国内融资环境持续收紧的情况下,房企加快海外融资。据中原地产研究中心统计数据,今年1月上半月,超过20家房地产企业发布了超过90亿元的融资计划,创造最近数年单月美元融资记录。

从整体看,房地产行业资金紧张,房企抓紧窗口期,大量额度发行美元债。预计,2020年房企美元融资将继续高位运行。

对于2020年中国房地产市场,在没有重大政策转向和意外事件冲击的状态下,2020年房地产市场总体上或保持降温态势。但他强调,这种降温并非绝对的下降,是增幅下降。

预计“分化”将成为2020年市场的重要表现,一是销售市场分化,2020年二手房市场整体波动性将继续减小,春节前量价难有大起色,“小阳春”依然有望出现在各类城市,一线城市房价下行的空间较小,而不少二三线城市房价下探的空间依然存在;二是土地市场分化,棚改在2019年提前完成直接表现为三四线以下城市2020年需求侧将出现一定比例下滑,而房企回归一二线的步伐正在逐步加快。三是房企增长分化,2020年行业整体集中度提升的速度将会逐步放缓,龙头房企的销售规模增长继续趋缓,而中小房企的分化仍将持续,受融资困难、调控持续、部分城市转向买房市场等因素影响,淘汰率将不断提升。

预计,2020年商品房价格增幅预计在5%-8%之间;房地产投资增速预计在7%-10%之间。倪鹏飞认为,2020年,三四线地区房地产投资会下降,但一二线大都市圈会上升。在棚改结束后,老区改造、旧房改造还会持续,依旧存在投资持续增长的动力。

2020年房地产风险总体会下降,但也存在在一些环节上风险暴露的可能性。

具体而言,一是当前房地产市场的稳定是处于强调控状态下,如果一些区域掉以轻心,区域房地产市场或将超出合理区间;其次,一些市场主体在调控下面临较大考验,特别是一些房地产企业承受非常大的压力,遭遇资金严重紧张,如果金融持续收紧,一些企业或将遭遇破产、倒闭、资金链断裂等情况。第三是结构性问题,资源空间错配也会带来市场风险

近日,央行金融市场司司长邹澜在新闻发布会上表示,要严控房地产在信贷资源中的占比。考虑到2020年年初整体销售增速难以有较大起色,房地产企业的资金压力将加剧。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询