12 月份进入传统淡季,由于暖冬因素及需求较好,全国各地的施工工地较往年进入停工状态的事件相对延后,建材行业延续稳定的格局,其中水泥价格小幅上行,南方地区在赶工下需求较好,玻璃行业价格小幅下行,下游加工厂提货目前谨慎度较高。随着春节临近,需求逐步缩减,水泥和玻璃价格预计将开始呈现季节性回落。预计 2020 年,以基建补短板为推手的逆周期调节手段有望持续,地产端投资韧性仍存,施工竣工有支撑, 开工端或有承压,但若销售端回暖,开工需求预期不会太差。

2020 年,基建需求稳中有升,且呈现一定的区域结构化特征;地产投资进退有据,韧性犹存,销售端存在小周期回暖的可能性,前端新开工预期预计不会太差,中后段施工与竣工有望进一步回暖。现阶段建材板块偏周期的龙头标的估值已基本反映悲观预期,且在供给侧改革政策作用下,同时兼具低负债率、高现金分红潜力的双重特点,具备较高安全边际,在利率预期长周期下行以及资本市场向外资逐步开放的背景下,低估值的周期龙头标的具备较强的估值修复潜力,逢调整仍可继续做多。

12 月份建材行业整体表现强劲,各板块实现普涨,且跑出明显的相对收益。具体来看,建材行业单月上涨 13.86%,跑赢沪深 300 指数 6.87 个百分点,子板块中玻璃行业相对较强,单月上涨 16.78%,龙头公司上涨 19.34%,分别跑赢沪深 300 指数 9.79 和 12.34 个百分点;水泥板块和其他建材板块分别单月上涨16.29%和 11.1%,分别跑赢沪深 300 指数 9.29 和 4.1 个百分点。

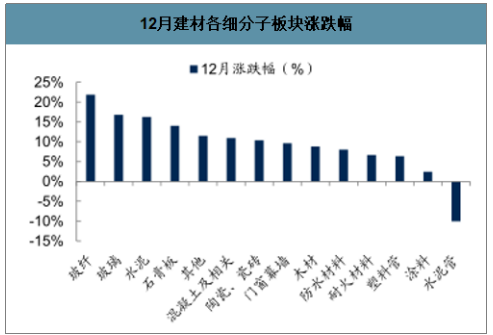

从细分子板块来看,12 月涨跌幅前三位的板块分别为玻纤(+21.85%)、玻璃(+16.78%)、水泥(+16.29%),后三位分别为水泥管(-10.08%)、涂料(+2.43%)、塑料管(+6.32%)。

12月建材各板块涨跌幅(% )

数据来源:公开资料整理

12月建材各细分子板块涨跌幅

数据来源:公开资料整理

从 12 月份单月表现来看,建筑材料板块(申万一级行业)上涨 14.38%,居所有行业中第 2 位,跑赢沪深 300 指数 7.38 个百分点,位于所有行业靠前水平。

建材板块 12 月单月涨跌幅

数据来源:公开资料整理

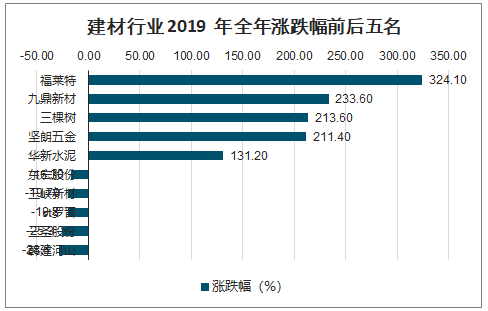

2019 年涨跌幅排名前五位的公司分别为:福莱特(+324.1%)、九鼎新材(+233.6%)、三棵树(+213.6%)、坚朗五金(+211.4%)、华新水泥(+131.2%);涨跌幅排名后五位的公司分别为:韩建河山(-28.6%)、三圣股份(-25.3%)、*ST 罗普(-19.8%)、三峡新材(-19.7%)、东宏股份(-16.3%);12 月单月涨跌幅排名前五位的公司分别为:亚玛顿(+57.5%)、四川金顶(+44.9%)、中材科技(+38.7%)、太空智造(+36.8%)、洛阳玻璃(+32.9%),排名后五位的公司分别为:国统股份(-41.9%)、万里石(-10.6%)、九鼎新材(-5.5%)、友邦吊顶(-5.2%)、金圆股份(-3.7%)。

建材行业 2019 年全年涨跌幅前后五名

数据来源:公开资料整理

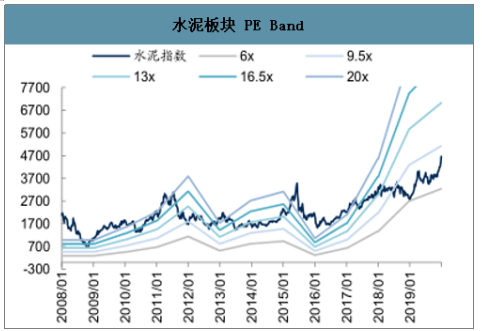

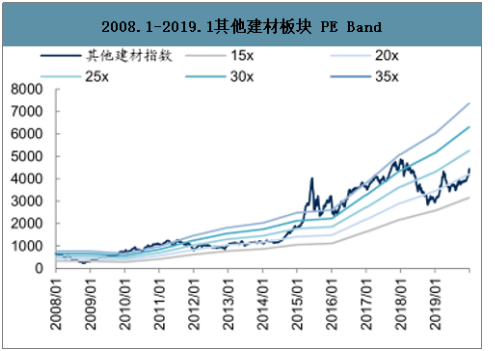

截至 1 月 3 日,水泥、玻璃、其他建材的 PE 分别为 8.6x、26.5x和 21.1x,PB 分别为 1.8x、1.5x 和 3.0x。

2008.1-2019.1水泥板块 PE Band

数据来源:公开资料整理

2008.1-2019.1玻璃板块 PE Band

数据来源:公开资料整理

2008.1-2019.1其他建材板块 PE Band

数据来源:公开资料整理

一、水泥

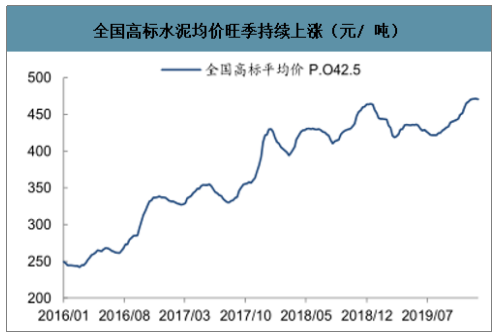

12 月份为传统水泥淡季,但由于今年暖冬的天气因素影响,全国各地的施工工地较往年进入停工状态的事件相对延后,其中华东和华南地区的需求保持较稳定的状态,截至 1 月 3 日,全国高标水泥平均价为 471 元/吨,较去年同期上涨1.51%,环比 11 月末上涨 0.75%。元旦过后,雨水天气减少,南方市场需求未恢复至前期水平,但企业综合发货量明显高于去年同期水平,主要是赶工需求较强。随着春节临近,需求减弱,水泥熟料价格预计将开始呈现季节性回落。

全国高标水泥均价旺季持续上涨(元/ 吨)

数据来源:公开资料整理

全国水泥均价处于历史高位

数据来源:公开资料整理

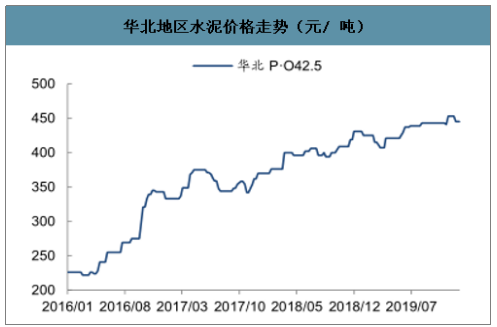

华北地区水泥价格走势(元/ 吨)

数据来源:公开资料整理

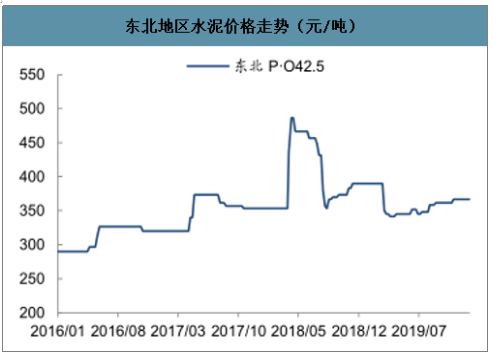

东北地区水泥价格走势(元/吨)

数据来源:公开资料整理

华东地区水泥价格走势(元/ 吨)

数据来源:公开资料整理

中南地区水泥价格走势(元/吨)

数据来源:公开资料整理

西南地区水泥价格走势(元/吨)

数据来源:公开资料整理

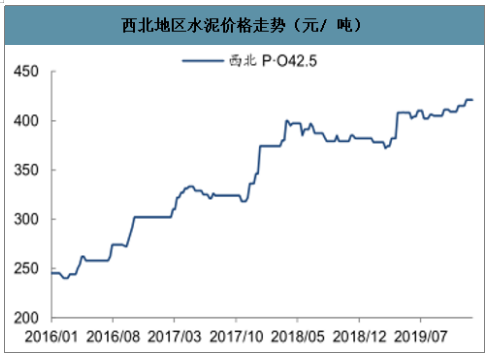

西北地区水泥价格走势(元/ 吨)

数据来源:公开资料整理

随着淡季的来临,全国水泥需求整体呈现逐渐下降趋势,库存小幅季节性回升,截至 1 月 3 日,全国水泥库容比为 51.8%,较 11 月末小幅提高 1.38 个百分点,同比降低 0.8 个百分点,处于历史同期低位水平。

全国水泥库容比(% )

数据来源:公开资料整理

二、玻璃

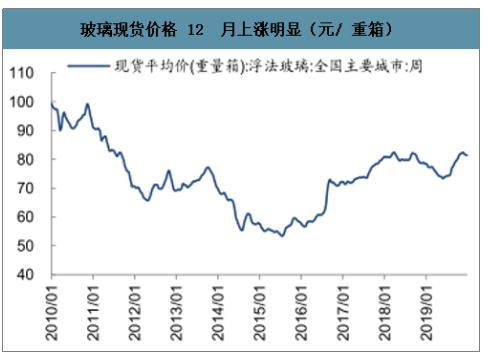

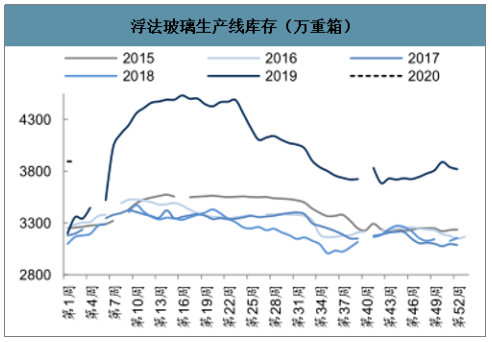

十二月玻璃行业以稳为主,价格呈现小幅下行。从具体区域表现来看,华北市场仍受禁运影响,市场价格延续小幅下滑趋势,华中、华南市场走货较平稳,华东市场部分企业价格上调。截至 1 月 4 日,全国主要城市玻璃现货平均价为81.46 元/重箱,价格环比 11 月末小幅下跌 1.12%,同比提高 3.68%,整体保持历史同期高位运行。国内浮法玻璃生产线库存为 3896 万重箱,较 11 月末增加 3.1%,同比增长 21.83%。随着春节临近,下游加工厂提货谨慎度较高,需求逐步缩减,厂家将以降库存为主要目的,预计浮法玻璃价格将呈现季节性小幅下行。

玻璃现货价格 12 月上涨明显(元/ 重箱)

数据来源:公开资料整理

玻璃价格持续上涨(元/ 重箱)

数据来源:公开资料整理

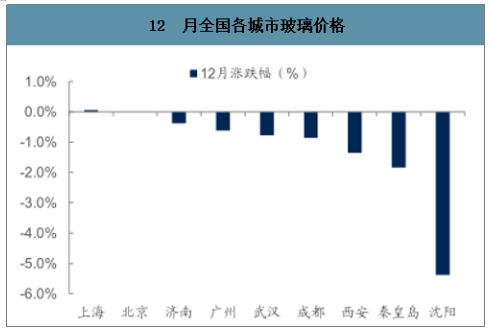

12 月全国各城市玻璃价格

数据来源:公开资料整理

浮法玻璃生产线库存(万重箱)

数据来源:公开资料整理

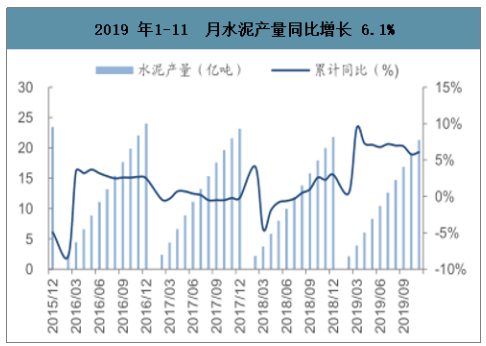

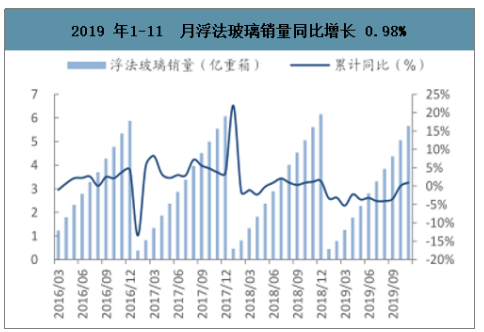

2019 年 1-11 月全国水泥产量 21.3 亿吨,同比增长 6.1%,增速环比 1-10 月提高 0.3 个百分点,需求保持稳健增长;浮法玻璃今年 1-11 月累计销量 5.66 亿重箱,同比增长 0.98%,环比 1-10 月提高 0.96个百分点,销量增速已从 10 月份开始由负转正,在下游房地产竣工回升的支撑下,需求回升明显。

2019 年1-11 月水泥产量同比增长 6.1%

数据来源:公开资料整理

2019 年1-11 月浮法玻璃销量同比增长 0.98%

数据来源:公开资料整理

2019 年以来,国内投资端表现相对稳定,整体呈现稳中趋缓的态势。今年 1-11月固定资产投资额实现 53.37 万亿,同比增加 5.2%,较 1-10 月保持持平,较去年同期降低 0.7 个百分点,目前维持底部相对稳定水平;基建投资整体企稳并保持小幅回升趋势,1-11 月完成投资额 16.46 万亿,同比增长 3.47%,环比1-10 月调高 0.21 个百分点,较去年同期提升 2.28 个百分点。作为逆周期调节的重要手段之一,基建补短板的力度在 2019 年得到持续增强,近期央行全面降准、以及地方政府专项债的加速发行等行为预计将对今年基建投资产生积极推动作用。

固定资产投资完成额及同比增速

数据来源:公开资料整理

基建投资额及同比增速

数据来源:公开资料整理

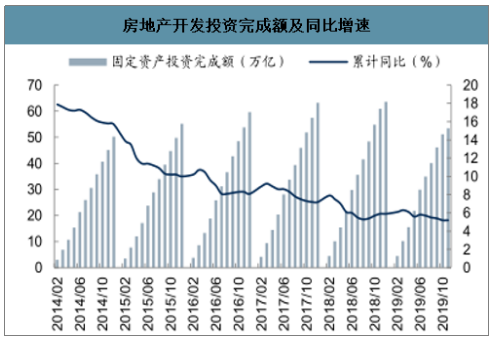

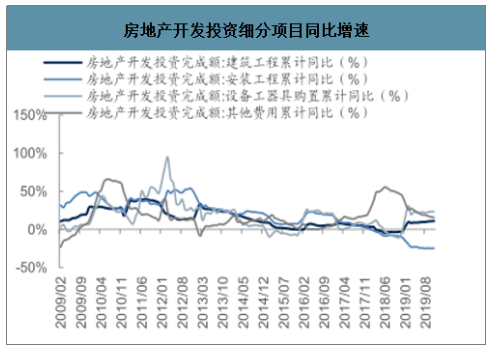

1-11 月房地产投资同比增长 10.2%,环比 1-10 月小幅回落 0.1 个百分点。从房地产投资分项数据来看,1-9 月房地产其他费用(主要为土地购置费)同比增速 15.45%,增速继续保持走弱趋势,环比上月收窄 1.09 个百分点,较去年末降低 28.63 个百分点;建筑工程方面同比增速 11.1%,环比小幅继续提高 0.23 个百分点,较去年末提升 13.38 个百分点;设备购置费同比增速为 23.41%,环比 1-10 月小幅增长 0.04个百分点,较去年末提升 25.1 个百分点。由上述结构化拆分能看出,土地购置费增速大幅回落是造成房地产投资增速放缓的主因,而流动性的边际改善使开工项目顺利推进到施工环节,使得现阶段房地产建筑工程和设备费增速尚可,从而对产业链需求有一定的拉动和支撑作用。

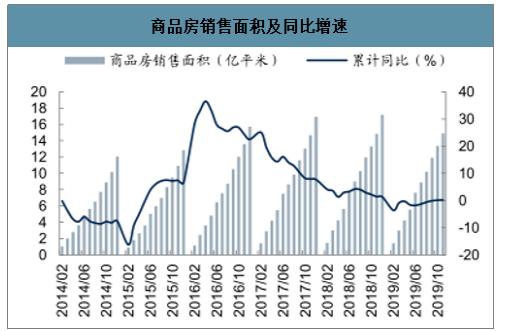

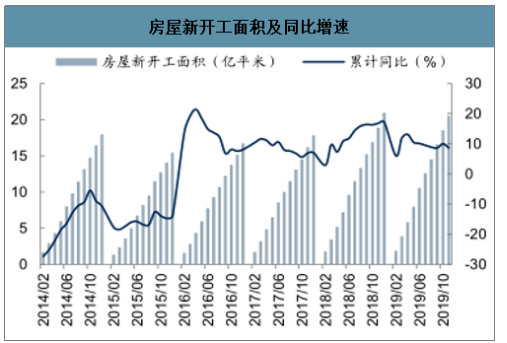

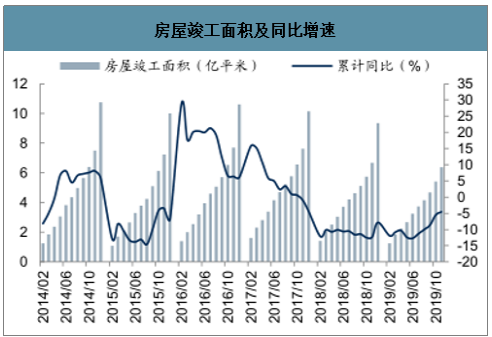

今年前三季度全国商品房销售面积同比增长 0.2%,较 1-10 月提高 0.1 个百分点,房屋新开工面积同比增长 8.6%,增速环比回落 1.4 个百分点;房屋施工面积同比增长 8.7%,环比小幅回落 0.3 个百分点;竣工面积同比降低 4.5%,降幅较 1-10 月收窄 1 个百分点,对地产后周期产业链上的建材企业起到一定利好支撑。整体来看,销售端呈现小幅回暖趋势,若此趋势延续,现阶段的新开工承压状态未来有望得到改善,需求预期表现将不会太差。

房地产开发投资完成额及同比增速

数据来源:公开资料整理

房地产开发投资细分项目同比增速

数据来源:公开资料整理

商品房销售面积及同比增速

数据来源:公开资料整理

房屋新开工面积及同比增速

数据来源:公开资料整理

商品房施工面积及同比增速

数据来源:公开资料整理

房屋竣工面积及同比增速

数据来源:公开资料整理

2020 年开年以来,建材行业延续去年以来的稳定运行趋势,目前水泥和玻璃的全国均价均处于历史同期的高位水平。当前阶段,水泥、玻璃行业供给仍然保持严控状态,需求端方面,由于今年春节明显早于往年,叠加暖冬的气候特征,下游施工天数有望高于往年,行业产品价格有望维持高位区间运行。

全国水泥均价处于历史高位(元/ 吨)

数据来源:公开资料整理

全国浮法玻璃价格处于历史高位(元/ 重箱)

数据来源:公开资料整理

水泥煤炭价格差旺季回升

数据来源:公开资料整理

玻璃纯碱重油价格差持续回升

数据来源:公开资料整理

动力煤价格持续下行

数据来源:公开资料整理

纯碱价格下行后维持稳定

数据来源:公开资料整理

2019 年以来,面对复杂严峻的经济形势,央行多次强调实施稳健的货币政策,加强逆周期调节,加强结构调整,更多地运用结构性、定向的货币政策工具,应对经济下行压力,货币政策整体呈现边际放松迹象。

智研咨询发布的 《2020-2026年中国非金属建材行业市场发展规模及投资前景趋势报告》数据显示:2020 年 1 月 1 日,央行决定于 2020 年 1 月 6 日下调金融机构存款准备金率0.5 个百分点,市场长期资金约 8000 多亿元,此前 2019 年央行共实施三次降准,支持实体经济发展,优化流动性结构。

2019年以来央行实施的降准操作

数据来源:公开资料整理

2019 年下半年以来,央行多次小幅下调 LPR、 、MLF 和 和 OMO利率,发挥逆周期调节和结构引导作用,降低中小企业、民营企业发展中的融资困难。为深化利率市场改革,促进贷款利率两轨合一轨,提高利率传导效率,推动降低实体经济融资成本,2019 年 8 月 17 日央行公告决定改革完善贷款市场报价利率(LPR)形成机制,新的 LPR 报价方式于 8 月 20 日正式施行。1 年期 LPR 为 4.25%,较原 LPR 降低 6bp。11 月 20 日,央行将 1 年期和 5 年期 LPR 均下调 5bp 至 4.15%和 4.8%。此外,11 月 5 日,央行发布公告称开展 MLF 操作 4000 亿,操作利率 3.25%,较上期下降 5 个基点,为去年 4 月份以来首次下调。11 月 18 日,央行开展 1800 亿七天逆回购操作,中标利率 2.5%,较前次下调 5bp。12 月 18 日,央行继下调七天逆回购利率后,四年来首次下调 14 天逆回购利率 5bp 至 2.65%。

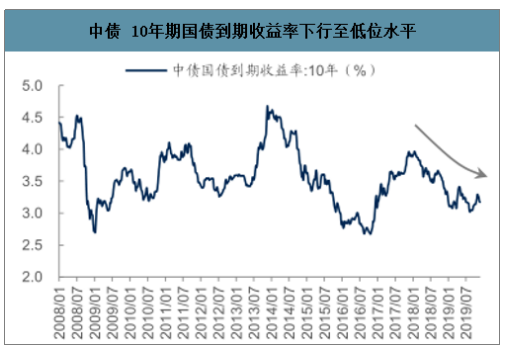

在利率长周期下行的背景下,高股息的投资比价优势将逐步显现。根据我们对水泥行业上市公司股息率测算,2019 年平均股息率约 3.7% ,已经明显高于 10年期国债收益水平,若未来行业继续保持“稳定运行”,企业现金分红进一步提升,叠加利率下行的背景,收益剪刀差将有望进一步扩大。

SHIBOR: 3M 已下行至较低水平

数据来源:公开资料整理

中债 10年期国债到期收益率下行至低位水平

数据来源:公开资料整理

水泥行业平均股息率目前已高于 10 年期国债收益率

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国皮肤学级护肤品行业市场政策、产业链图谱、发展现状及发展趋势分析:18-35岁的年轻女性为核心消费人群[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2025!中国工业铝型材行业政策汇总、产业链图谱、生产现状、竞争格局及发展趋势分析:光伏型材占工业铝型材总产量的33.7%[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2025年中国无人驾驶物流车行业全景速览:在政策与技术的共同驱动下,无人物流车的发展势不可挡,行业有望迎来爆发式增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2025年中国聚氨酯密封胶行业市场现状及发展趋势分析:在多个领域渗透率的持续提升,应用前景广阔[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国锂电池注液机行业分类概述、市场现状、代表性企业分析及未来前景展望:市场规模扩大与技术革新双轮驱动,助力产业高质量发展[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中国金属-氧化物半导体场效应晶体管(MOSFET)行业概述、产业链、市场规模及发展趋势分析:国产厂商崛起打破进口依赖 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)