高密度互联板(HDI板)是指孔径在6mil以下,内外层层间布线线宽/线隙在4mil以下,焊盘直径不大于0.35mm的增层法印刷电路板。当传统PCB工艺超过8层以上,通过提升PCB制程精度可以有效降低产品层数并降低成本;微孔互连可以减少讯号的反射及线路间的串讯干扰,减少电感及电容的效应,减少讯号传送时的交换噪声;HDI可以利用微孔技术引入高密度IC封装工艺,如BGA、CSP等。

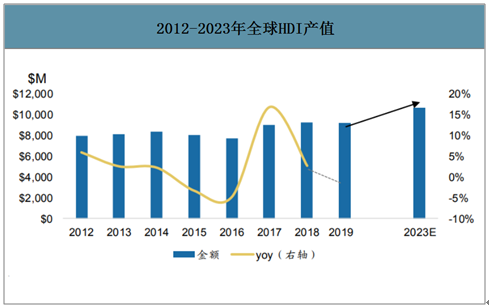

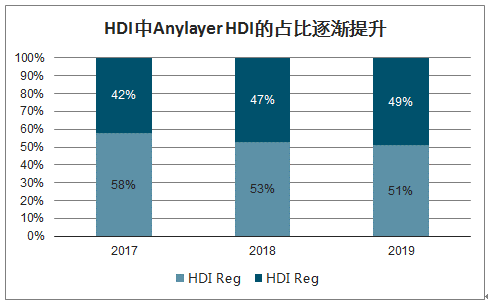

2018年全球HDI产值为92.22亿美元,由于HDI的下游应用中一半以上为手机应用,受到手机销量下滑的影响,2019年总体产值小幅下滑至91.78亿美元,其中AnylayerHDI(包括SLP)的占比持续提升,随着5G手机渗透率持续增加,AnylayerHDI将持续高速成长。

2012-2023年全球HDI产值

数据来源:公开资料整理

HDI中AnylayerHDI的占比逐渐提升

数据来源:公开资料整理

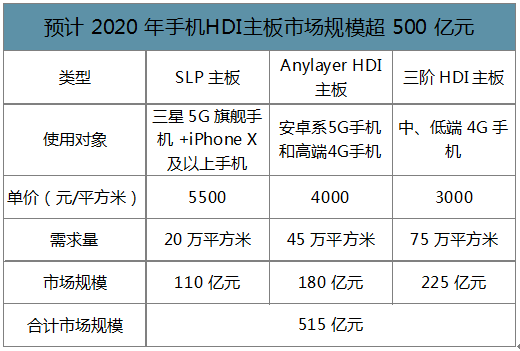

手机主板跳阶升级,HDI主板的单机价值量也随之提升。二阶主板单价约2000元/平方米,HDI主板每提高一阶价格上涨约1000元/平方米,AnylayerHDI主板单价为约4000元/平方米,SLP主板单价约5500元/平方米。现阶段智能手机主板大小约0.01平方米,三星5G旗舰手机+iPhoneX及以上机型2020年出货量约2亿部,预计使用SLP主板约20万平方米;安卓系5G手机(除去三星旗舰机))出货量约2亿部,安卓系高端4G手机出货量2.5亿部,预计使用高阶AnylayerHDI主板约45万平方米;中低端4G手机合计约7.5亿部,预计使用三阶HDI主板约75万平方米。2019年智能手机HDI主板市场规模约425亿元,预计2020年手机HDI主板市场规模515亿元,具有21.18%增长空间。

预计2020年手机HDI主板市场规模超500亿元

数据来源:公开资料整理

2018年HDI下游应用领域分布

数据来源:公开资料整理

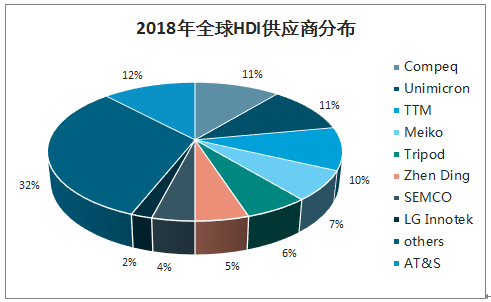

智研咨询发布的《2020-2026年中国HDI板行业市场发展潜力及投资前景分析报告》数据显示:从市场竞争格局来看,HDI基本被中国台湾、日本、韩国、美国公司占据。企业依靠苹果等大客户的长期带动效应保持技术和规模的较大领先优势,AT&S、华通、欣兴、TTM占据全球前四,HDI产品包括一阶、二阶、多阶HDI、Anylayer、SLP、刚-挠性结合板,臻鼎目前HDI产品主要是SLP。

2018年全球HDI供应商分布

数据来源:公开资料整理

近三年资本投入较大的HDI供应商,其HDI是辅助业务,资产开支也主要投向公司其他业务,如LGINNOTEK宣布整体退出,三星电机的昆山工厂也宣布退出,华通、TTM、奥特斯等资本投入也主要用于其SLP产线的维护和扩产,与高阶HDI产线并不完全通用。因此总体来看,海外HDI厂在高阶HDI产线的资本开支很少。

海外HDI厂商历年资本开支(亿人民币)

数据来源:公开资料整理

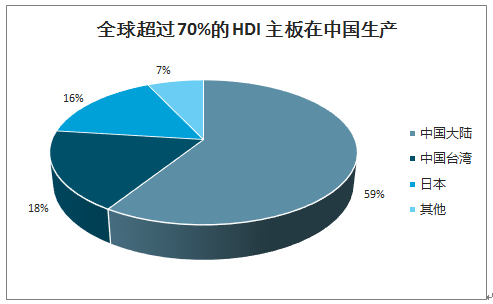

中国大陆本土的HDI起步较晚,中国大陆本土量产的HDI公司有超声、方正、悦虎、Multek、生益电子、五株、博敏、崇达、景旺等近20家,整体规模偏小,主要侧重于低端HDI的生产,极少数公司具有SLP、Anylayer、刚-挠性结合板的制造能力,但规模及技术能力等方面发展速度较快。

全球超过70%的HDI主板在中国生产

数据来源:公开资料整理

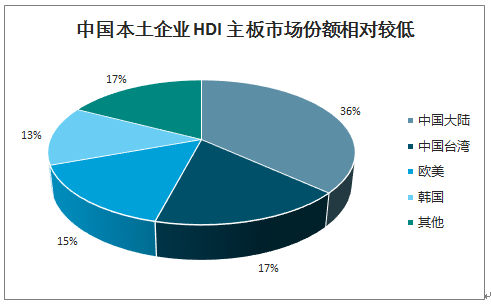

中国本土企业HDI主板市场份额相对较低

数据来源:公开资料整理

中国大陆本土HDI企业

数据来源:公开资料整理

HDI头部企业产能情况

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国冰淇淋行业产业链图谱、市场规模、竞争格局及未来前景分析:冷链建设及电商平台发展持续为冰淇淋市场增长提供支持[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中国铝挤压行业产量、产业链及未来趋势分析:新能源汽车、光伏、轨道交通等新兴领域已成为拉动行业发展的重要增长点[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2025年中国汽车尾气净化器行业产业链、发展现状及相关企业分析:环保法规的日益严格,汽车尾气净化器市场规模进一步扩大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国高分子防水卷材行业发展历程、产量、市场规模、重点企业及发展趋势研判:高分子防水卷材规模超200亿元,需求推动下市场前景可观[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)