城市公共交通,是指在城市人民政府确定的区域内,利用公共汽(电)车(含有轨电车)、城市轨道交通系统和有关设施,按照核定的线路、站点、时间、票价运营,为公众提供基本出行服务的活动。

我国主要城市公共交通分类

资料来源:智研咨询整理

城市公共交通行业上游主要为汽车、轮船制造、市场建设以及能源行业,上游为城市公共交通行业提供运营所需的车辆、轮船以及相关辅助设施。

城市公共交通行业下游主要是以城镇居民为主,随着国内城镇化率的不断提升,城市公共交通行业下游市场空间呈现出扩张状态。

中国城市公共交通行业产业链结构示意图

资料来源:智研咨询整理

从2006年开始,我国已经明确了城市公共交通行业的重要性和发展趋势,2016年,交通部发布《城市公共交通“十三五”发展纲要》提出全面现代化城市公共交通体现,截至2019年,司法部发出《城市公共交通管理条例(征求意见稿)》,进一步完善了国内城市公共交通行业的规范程度。

我国城市公共交通行业相关政策梳理

时间 | 颁布机构 | 政策名称 | 主要内容 |

2006 | 建设部、发改委、财政部、保障部 | 关于优先发展城市公共交通若干经济政策的意见 | 城市公共交通发展要纳入公共财政体系,建立健全城市公共交通投入、补贴和补偿机制,统筹安排,重点扶持。 |

2016 | 财政部 | 《国家税务总局关于城市公交企业购置公共汽电车辆免征车辆购置税的通知》 | 对城市公交企业自2016年1月1日起至2020年12月31日止购置的公共汽电车辆免征车辆购置税。 |

2016 | 交通运输部 | 城市公共交通“十三五”发展纲要 | 到2020年,初步建成适应全面建成小康社会需求的现代化城市公共交通体系。 |

2019 | 司法部 | 城市公共交通管理条例(征求意见稿) | 城市公共交通规划应当包括城市公共交通发展目标、规模、构成比例、用地配置、设施和线路布局、车辆配备、信息化建设、安全防范和人才保障等内容。 |

资料来源:智研咨询整理

中国是全球最大的汽车产销市场,2700多万的产销量为国提供了大规模的公共汽电车、巡游出租车等。

2018年年末全国拥有公共汽电车67.34万辆,同比增长3.41%,其中BRT车辆9110辆,增长3.5%。2018年,国内拥有轨道交通车站3412个,增加362个;运营车辆34012辆,增长18.5%。

受网约车市场竞争影响,2018年国内巡游出租车138.89万辆,相比2017年的139.58万辆,下降0.5%。拥有城市客运轮渡船舶250艘,下降5.3%。

2010-2018年我国城市公交系统运营工具统计

年份 | 公共汽电车:万辆 | 出租车:万辆 | 客运轮渡:艘 | 轨交车辆:辆 | BRT车辆保有量:辆 |

2010年 | 42.05 | 122.57 | 1192 | 8285 | —— |

2011年 | 45.33 | 126.38 | 1061 | 9945 | —— |

2012年 | 47.49 | 129.97 | 590 | 12611 | —— |

2013年 | 50.96 | 134.00 | 422 | 14366 | 4484 |

2014年 | 52.88 | 137.01 | 329 | 17300 | 5339 |

2015年 | 56.18 | 139.25 | 310 | 19941 | 6163 |

2016年 | 60.86 | 140.40 | 282 | 23791 | 7689 |

2017年 | 65.12 | 139.58 | 264 | 28125 | 8802 |

2018年 | 67.34 | 138.89 | 250 | 34012 | 9110 |

资料来源:交通部、智研咨询整理

2018年,我国城镇化率提升至59.58%,为国内城市公共体系提供了良好的新增发展空间。

根据智研咨询发布的《2020-2026年中国城市公交行业市场分析与发展趋势研究报告》数据显示:2018年全国拥有公共汽电车运营线路增至60590条,运营线路总长度增至119.9万公里。轨道交通运营线路171条,增加18条,运营里程5295.1公里,增加711.8公里。城市客运轮渡运营航线91条,减少1条,运营航线总长度376.6公里,减少58.3公里。

2010-2018年我国城市公交线路统计

年份 | 公共汽电车:条 | 公共汽电车线路:万公里 | 公交专用车道:公里 | BRT线路:公里 | 轨道交通运营线路:条 |

2010年 | 33672 | 63.37 | 3726 | —— | 53 |

2011年 | 35884 | 67.29 | 4425.6 | —— | 58 |

2012年 | 38243 | 71.46 | 5255.8 | —— | 69 |

2013年 | 41738 | 74.89 | 5890.6 | 2753.0 | 81 |

2014年 | 45052 | 81.78 | 6897.3 | 2790.3 | 92 |

2015年 | 48905 | 89.43 | 8569.1 | 3081.2 | 105 |

2016年 | 52789 | 98.12 | 9777.8 | 3433.5 | 124 |

2017年 | 56786 | 106.9 | 10914.5 | 3424.5 | 149 |

2018年 | 60590 | 119.9 | 12850.2 | 5119.3 | 171 |

资料来源:交通部、智研咨询整理

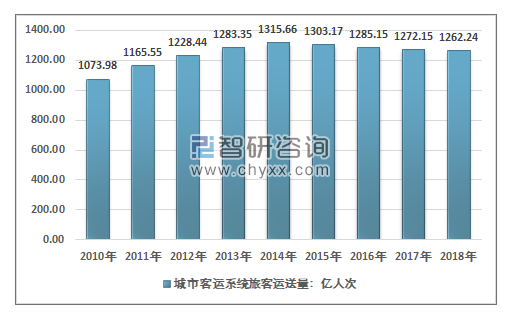

我国城市客运系统旅客运送量在2014年达到峰值1315.66亿人次,随后开始出现连续下降趋势,截至2018年,国内城市客运系统旅客运送量1262.24亿人次,相比2017年下降0.78%。一方面,国内居民收入水平快速提升,自驾车消费崛起,分流了部分公共交通客运量;另一方面,网约车,共享出行大规模投放,对城市客运系统造成一定挤压。

2010-2018年我国城市客运系统旅客运送量统计图

资料来源:交通部、智研咨询整理

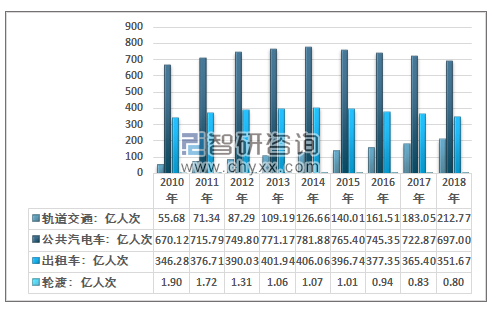

我国城市客运工具主要以公共汽电车为主,2018年国内公共汽电车客运量697亿人次,占全部城市客运量的55.22%,其次是出租车和轨道交通领域,分别为351.67亿人次和212.77亿人次。

2010-2018年我国城市客运细分领域客运量统计图

资料来源:交通部、智研咨询整理

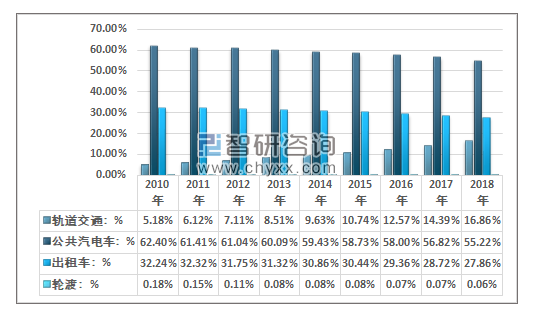

2010-2018年我国城市客运客户结构统计图

资料来源:交通部、智研咨询整理

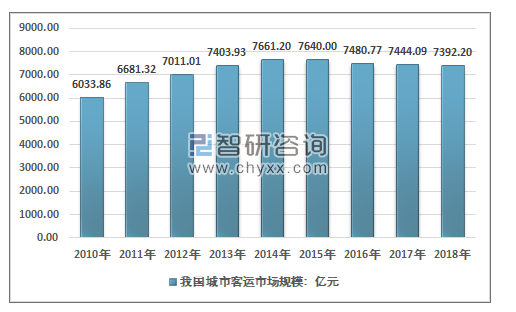

受制于国内城市客运量的下滑,国内城市客运市场规模出现了下浮下滑, 2018年城市客运市场规模为7392.20亿元,相比2017年减少了51.89亿元。近年来国内城市客运市场规模维持在7000亿元左右,整体规模处于缓慢下滑态势。究其原因主要有以下2大因素:1)客单价水平较低的轨道交通运营方式的快速崛起;2)近年来网约车产业的发展对出租车客运市场形成了较大的冲击。

2010-2018年我国城市客运市场规模走势图

资料来源:智研咨询整理

城市公共交通行业的发展依赖于城市化建设水平、城镇人口规模,从目前我国发展情况来看,国内城镇化率将持续保持上升趋势,《国家新型城镇化规划(2014—2020年)》中指出,到2020年,国内常住人口城镇化率达到60%左右。同时,交通部规划在2020年国内常住人口100万以上城市,公共交通站点500米覆盖率达到100%,不断提升的建设空间为国内城市公共交通行业提供了可观的新增市场,同时我国城镇人口在2018年达到8.31亿人,同比增长2.2%,下游需求人数稳定增至。国内城市公共交通行业在持续完善、升级的过程中,市场服务能力势必得到良好提升,从而提高城市公共交通的市场竞争力,有望改善目前我国城市公共交通行业规模下滑的困境。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国电连接器行业市场政策、产业链图谱、市场规模、竞争格局及发展趋势研判:国产化替代进程加速[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国磁悬浮柔性输送线行业市场政策、产业链图谱、市场规模、竞争格局及发展趋势研判:果栗以超过50%的市场份额独占鳌头[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2025年中国体育服务行业产业链、产业规模、行业政策、重点企业及发展路径分析:产业规模将达2.78万亿元,行业升级驱动体育产业高质量发展 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2025年中国超级智能体行业发展全景分析:市场规模有望达到98亿元,一个全新的技术革新周期即将全面展开图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国眼镜架行业产业链、进出口及发展趋势分析:消费升级驱动眼镜架进口增长,产业转型助力中国眼镜架出口向高附加值跃升[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2025年中国混凝土预制桩行业相关政策、发展历程、产量、重点企业及发展前景展望:混凝土预制桩产量达4.23亿米,行业向绿色化、智能化、多元化转型发展[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)