一、消费回暖,必选消费品稳健,可选消费品分化

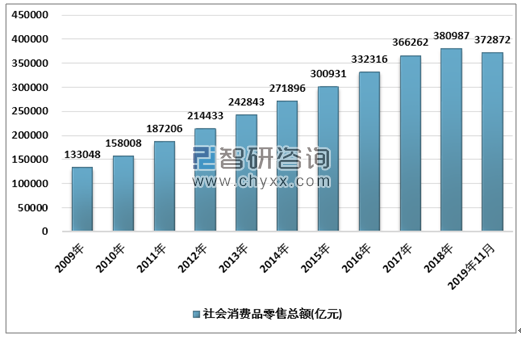

根据国家统计局数据,2019年11月社会消费品零售总额当月增速8.0%,环比提高0.8%;1-11月社会消费品累计增速8%(剔除汽车后增速为9%),至372872亿元。在年末各大电商促销的刺激下,整体消费略有回暖。

2009-2019年前11月全国社会消费品零售总额

资料来源:国家统计局、智研咨询整理

2019年全年,在猪价大涨的拉动下,CPI持续走高,尤其是食品类CPI,当月同比增速在11月达到19.10%。分品类来看,食品、日用品等必选消费依旧保持良好增长;可选消费品中:全年化妆品保持较高速增长,金银珠宝品类相对低迷。

各业态商品零售额增速(当月同比)

资料来源:国家统计局、智研咨询整理

二、线上增速领先,电商渗透率持续提升。

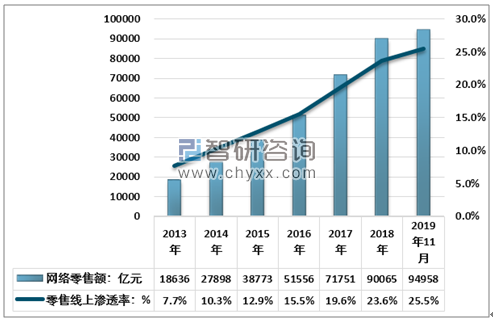

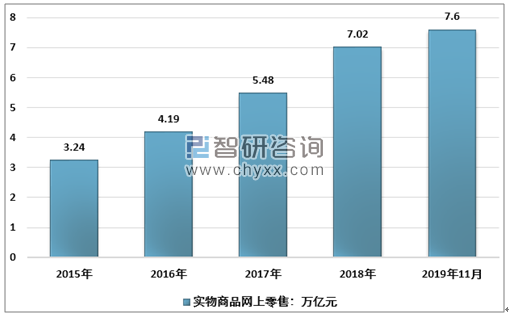

据国家统计局公布的数据,2019年1-11月全国网上商品和服务零售额达9.5万亿元,同比增长16.6%;其中实物商品网上零售额达7.6万亿元,同比增长19.8%,显著领先社零总额8.0%的同比增速。2019年“双十一”当天全网销售额达4,101亿元,同比增长30.5%,现象级购物节影响下1-11月实物商品网上零售额占社零总额比重达20.5%,创历史新高,电商渠道对社零的影响进一步加强。

2013-2019年11月全国网络零售额及零售业线上渗透率

资料来源:国家统计局、智研咨询整理

2015-2019年11月全国实物商品网上零售情况

资料来源:国家统计局、智研咨询整理

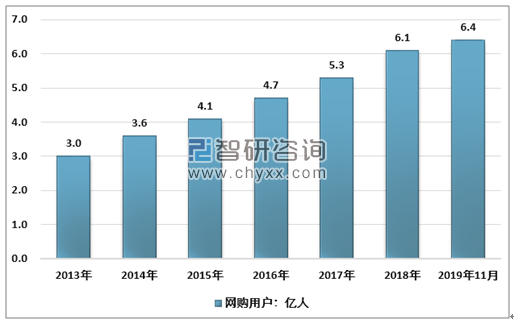

根据智研咨询发布的《2020-2026年中国商贸零售行业发展形势分析及投资战略规划报告》数据显示:电商行业经过十余年发展,移动互联网普及带来的红利释放已进入瓶颈期,网购用户规模增长较前期大幅放缓;据中国互联网络信息中心的数据,2016-2018年网购用户数量同比增长12.9%/14.3%/14.4%,拼多多的崛起唤醒了电商增长的第二春,培育了一批新的用户,市场下沉由此成为2019年电商巨头布局的重中之重。从网民渗透率来看,2019上半年即时通信/在线视频/搜索引擎/网络购物的使用率分别为97%/89%/81%/75%,在社交、短视频、搜索等渗透率更高的场景切入商品销售,对推进市场下沉、扩大电商用户基础具有重要意义。

2013-2019年11月网购用户增速逐步放缓

资料来源:CNNIC

另一方面,持续丰富产品结构、打造一站式购物体验是推动用户规模增长和客单价提升的重要途径。从品类属性来看,高性价比、高毛利、物流运输难度小的品类更适应线上销售:(1)小家电:线下进场成本高,线上SKU更为丰富,互联网营销效率更优;(2)3C:标准化程度高,主要作为引流产品;(3)服饰:电商渗透率高,线上性价比标品、线下品质精品是未来趋势;(4)化妆品:KA渠道持续萎缩,电商成为第一大销售渠道和重要的新品发布平台;(5)零食:突破线下销售的地域限制,互联网品牌市占率快速提升。综合来看,服饰、小家电、化妆品赛道的市场空间广阔,电商销售规模有望保持快速增长。

不同品类的零售属性比较

资料来源:智研咨询整理

电商植根互联网发展,积累了海量消费数据和强大的数字化能力,现在的电商不仅是高速增长的销售渠道,更是推动全渠道零售产业链升级的赋能者,数字化能力加速渗透到新品研发、全域营销、运营、终端销售等多个环节,加速了商品、信息和资金的流动,推动零售供应链效率持续提升。我们认为电商行业在满足C端消费需求和推进B端数字化转型方面仍然大有可为,未来将持续丰富、优化产品结构和消费场景,变现率有望稳步提升。

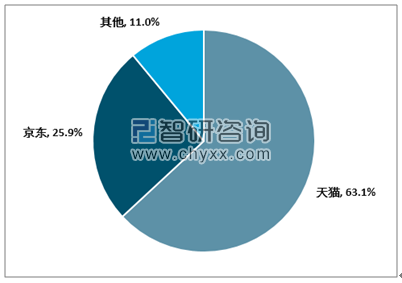

受益于消费升级趋势,B2C电商持续领先线上零售增长。据易观公布的数据,2019Q3中国B2C市场规模超过1.5万亿元,同比增长21%;天猫市占率达63.1%,同比/环比提高3.6%/0.7%,龙头地位稳固;京东/苏宁易购/唯品会市场份额同比均小幅下滑,马太效应持续释放。

从销售规模来看,淘宝和天猫遥遥领先,2019财年GMV分别达3.1/2.6万亿元。Q3天猫/京东GMV同比增长26%/27%,保持稳健增长;测算拼多多季度GMV同比增长110%,仍然处于高速增长阶段;美团GMV同比增长34%,销售规模增速稳步提升;唯品会回归服饰特卖战略成效初现,三季度GMV同比增长17%,主业经营逐步向好。

2019年三季度B2C电商市场份额比较

资料来源:智研咨询整理

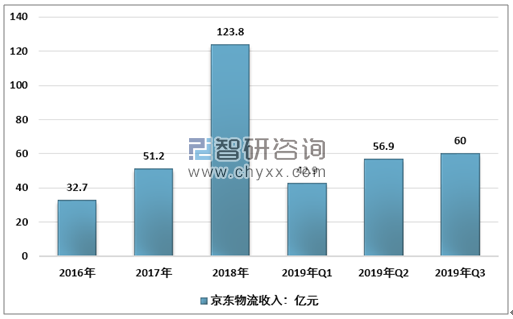

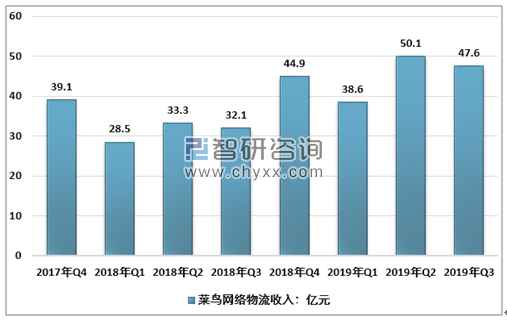

(1)京东:自建物流已实现盈亏平衡,步入稳健变现期,第三方物流收入占物流总收入的比重接近40%,外部订单持续放量,成为京东增速最快的创收引擎;订单规模增长有效平摊成本,Q3履约费用率同比持续优化。(2)阿里:菜鸟网络通过入股与通达系快递公司实现深度合作,提升电商快递效率,菜鸟裹裹年用户数达1亿人,订单量同比增长超过100%,承接了38%的阿里电商退件业务。(3)美团:骑手网络的规模效益释放,AI订单调度系统优化路线算法和配送效率,单均配送成本降低,Q2/Q3外卖实现盈利。(4)唯品会:三季度约30-40%的物流服务外包给第三方,履约费率持续优化;品骏快递业务终止,履约效率将进一步提升。

2016-2019年三季度京东物流收入

资料来源:公司公告、智研咨询整理

2017-2019年三季度菜鸟网络物流收入

资料来源:公司公告、智研咨询整理

三、线下零售业态:超市和便利店保持稳健增长

传统零售业态普遍受到电商冲击,线下业态中:便利店由于其即时性、便利性等电商无法取代的特质,成为了线下零售中增速最快的业态,2018年行业规模增长了12.2%;超市和大卖场也表现出相对的韧性;而百货行业则相对持续低迷。

2013-2019年前11月线下零售额及占社会零售总额比重

资料来源:国家统计局、智研咨询整理

由于经营成本的持续提升、经营管理不善、电商的冲击等原因,外资商超巨头在华业绩出现大幅下滑,不得不选择退出中国市场,或是与本土零售商合作寻求新的发展机遇。

2019年,苏宁收购80%股权接管家乐福(中国),物美收购70%股权接管麦德龙。随着两大并购案落地,目前老牌零售商中,仅有沃尔玛还保持着独立的在华经营权。尽管如此,沃尔玛也在不断调整自己的扩张步伐,2018年净新开门店数为0,2019年上半年净闭店数13家。

相比外资的“节节败退”,国内本土超市企业显示出强大的生命力,龙头优势不断巩固。以永辉超市、家家悦和红旗连锁为例:从展店速度来看,截至到2019Q3,永辉和家家悦净新增门店数分别达到627/31家。从规模扩张速度来看,2019Q1-3永辉超市实现营业收入635.4亿元,同比增长20.59%;家家悦实现营业收入112.7亿元,同比增长17.89%;红旗连锁实现营业收入58.9亿元,同比增长7.82%,均保持了较高速的增长。目前国内5大零售商分别为高鑫零售、华润万家、沃尔玛、永辉以及家乐福。

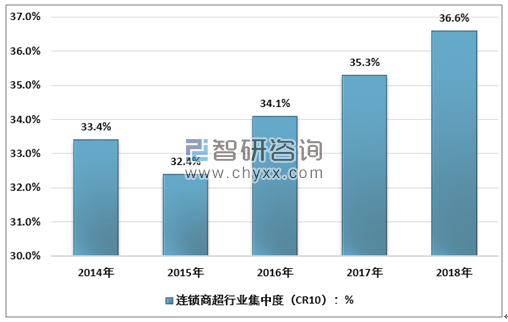

2014-2018年我国连锁商超行业集中度(CR10)变化

资料来源:智研咨询整理

2018年国内前十大商超市占率

资料来源:智研咨询整理

零售的本质是流量获取对接供应链效率提升,抢夺流量后最终还是要回到高效供应链的对接上。未来超市行业的存量之争将逐步加剧,超市企业在供应端、产品端和渠道端的提效将成为巩固和提升自身竞争优势的核心方式。

随着粗放式的流量获取时代接近尾声,成本更低且粘性更高的社区流量成为兵家必争之地。在中国,小区聚集的人口形态构成了社区小型业态独有的零售红利。假设每个小区平均1500户家庭,(假设每个家庭都是三口之家)两个小区的总人口就达到了近1万人,相当于欧美一个小镇的人口。在欧美国家,一个小镇即可养活一个大卖场,故而社区居民的消费力不容小觑。

社区便利超市单店模型测算(估算)

资料来源:智研咨询整理

百货公司的收入增速与行业增速保持同向变动,龙头公司也很难出现大幅超出行业平均的表现。2010年以前,行业高增长;2011年后电商的冲击明显,业绩和估值双双下滑;2017年以来行业估值有所修复,但整体依然偏低,只有天虹股份这样具备跨区域扩张能力以及多业态(超市、便利店等)运营能力的百货公司可以获得一定的市场看好。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国O2O零售行业市场运营态势及未来趋势研判报告

《2024-2030年中国O2O零售行业市场运营态势及未来趋势研判报告》共十二章,包含互联网环境下零售行业的整合与变革,O2O零售行业发展战略分析,行业发展建议对策等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。