一、2019年中国游戏产业发展状况

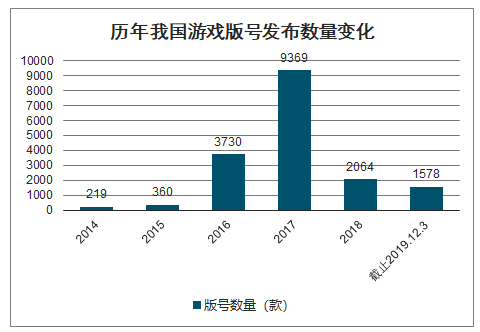

虽然版号审批在2019年一季度恢复,截至12月3号,进口网络游戏版号已下发185款;国产游戏版号已下发约1400款,但合起来看,2019年迄今发放版号数量仍少于去年。而从中国市场来看,游戏玩家比其他市场更为年轻化。我们认为版号审批的放开并不代表行业监管的放松,对游戏类别、内容、青少年游戏时长的监管正在趋严。从年龄分布来看,中国的年轻用户游戏时长比例显著高于其他时长。我们认为未成年人用户群体并非游戏变现的主力军,尤其是对于重度付费游戏;游戏行业监管对于未成年人游戏行为的限制对于游戏行业的影响更多在于用户整体的活跃度和参与度。同时,由于监管带来游戏上线的不确定性,小的游戏厂商的业绩增长可见度更不清晰,反而有利于游戏大厂整合市场。

历年我国游戏版号发布数量变化

数据来源:公开资料整理

各国游戏时长按年龄分布(2018)

数据来源:公开资料整理

在2019年8月中国国际数字娱乐产业大会上,中宣部出版局提出要严控棋牌、捕鱼、宫斗、官场这些题材;监管部门会采取措施鼓励支持企业出版运营价值导向正确、文化内涵丰厚、寓教于乐的游戏作品;加强行业自律,主动探索防止青少年沉迷的措施办法。2019年11月,国家新闻出版署的《关于防止未成年人沉迷网络游戏的通知》要求严格控制未成年人使用网络游戏时段时长,每日22时到次日8时不得为未成年人提供游戏服务,法定节假日每日不得超过3小时,其他时间每日不得超过1.5小时;网络游戏企业不得为未满8周岁的用户提供游戏付费服务,8岁到16岁之间的未成年人单次充值金额不得多于50元,每月累计充值金额不得多于200元;16到18岁未成年人单次充值金额上限为100元,每月累计充值不得多于400元。随后,文旅部正式印发《游戏游艺设备管理办法》,规定除国家法定节假日外,游戏机厅等场所,不得向未成年人提供电子游戏设备(机);游戏机等设备今后将不得含有宣扬赌博内容,比如具有或者变相具有押分、退分、退币、退钢珠,或者捕鱼机等以设臵倍率形式以小博大等内容。

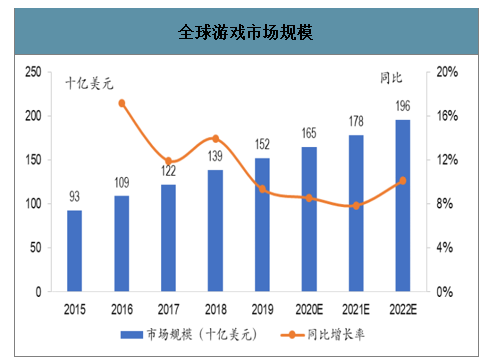

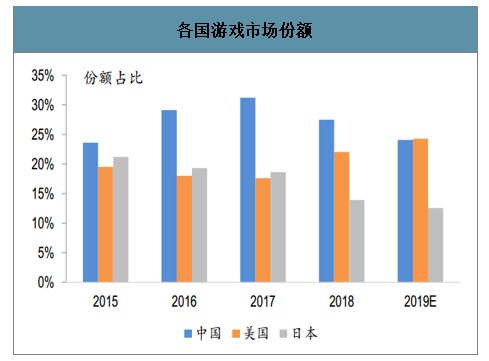

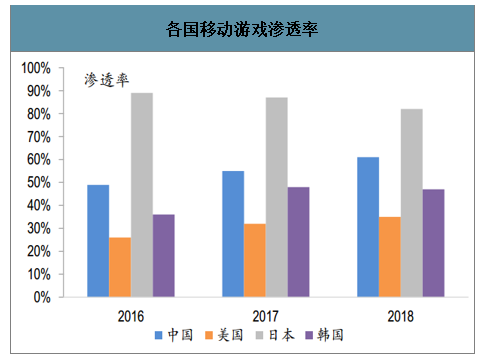

从全球市场来看,预计2019年中国游戏收入占全球份额为24%被美国反超,主要因为美国在主机游戏市场的增长和国内手游红利的衰退,另外版号恢复后虽然主要游戏厂商的新游发行已经回归正轨,但是行业的监管依然趋严。从全球移动游戏渗透率来看,日本手游渗透率处于较高水平,美国较低,中国不断增长,但是相对日本仍有进一步提升空间,我们预期中国游戏厂商在手游方面的优势在日韩等手游渗透率较高的国家有进一步出海发展的机会。

全球游戏市场规模

数据来源:公开资料整理

各国游戏市场份额

数据来源:公开资料整理

各国移动游戏渗透率

数据来源:公开资料整理

1、中国游戏产业市场实际销售收入与用户规模

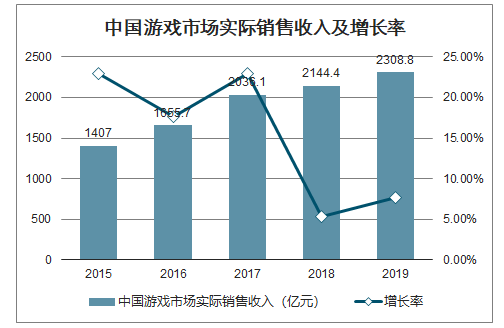

智研咨询发布的《2020-2026年中国游戏行业市场现状调研及发展趋向分析报告》数据显示:2019年,中国游戏市场销售收入增加,用户规模增长放缓,自主研发游戏收入喜人,游戏产业进入新的发展局面。2019年,中国游戏市场实际销售收入2308.8亿元,同比于2018年增长164.4亿元,同比增长7.7%,行业发展逐渐回暖。

中国游戏市场实际销售收入及增长率

数据来源:公开资料整理

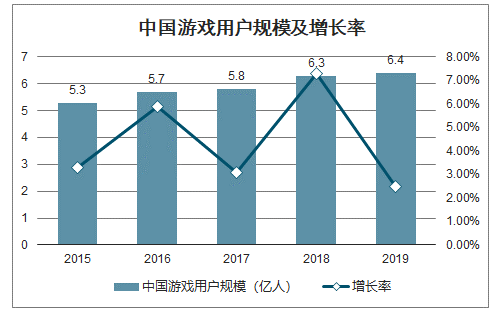

随着游戏市场的快速扩张,游戏市场竞争更加激烈,中国游戏用户规模进入稳定发展阶段。2019年较2018年仅增加0.1亿人,同比增长2.5%,增速明显放缓。

中国游戏用户规模及增长率

数据来源:公开资料整理

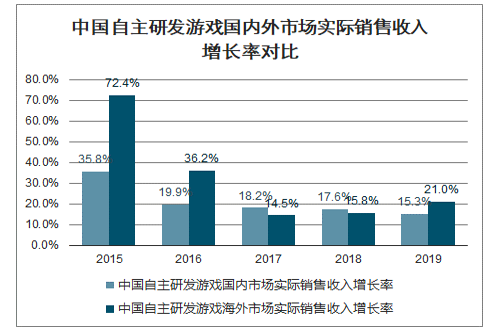

2019年,中国自主研发游戏海外市场实际销售收入达115.9亿美元(折合人民币为825.2亿元,按7.12的汇率折算),增长率21.0%,继续保持稳定增长。以韩国市场为例,移动游戏畅销榜TOP100中,有30款游戏来自中国公司;在日本市场,《荒野行动》上线近两年依然保持在苹果应用商城(iOS)畅销榜TOP5,并且有更多新游戏正在尝试冲击日本移动游戏市场;在美国E3电子娱乐展览会上,中国出品的多款客户端游戏和移动游戏产品崭露头角,其中一些更是获得美国游戏媒体IGN的高分好评。

中国游戏企业通过积极的海外拓展,打造精品原创游戏的战略,凭借差异化的产品定位与优秀的游戏品质,成功塑造了一批优秀中国游戏品牌。随着国内游戏企业的出海战略不断成熟,与海外游戏企业、内容平台之间的良好合作,助推了国内游戏企业专业化、本地化以及快速高效的研发运营体系的搭建。国内游戏企业针对出海游戏市场的当地文化、用户习惯等方面打造契合海外本土用户偏好的产品,为中国游戏走向海外奠定了良好的基础。

2019年,中国游戏企业持续布局海外市场,以人民币计算,自主研发游戏海外市场实际销售收入从2018年的682.8亿元进一步提高至2019年的825.2亿元,增长率21.0%,中国自主研发游戏国内收入从2018年的1643.9亿元人民币提高到2019年的1895.1亿元人民币。

中国自主研发游戏国内外市场实际销售收入增长率对比

数据来源:公开资料整理

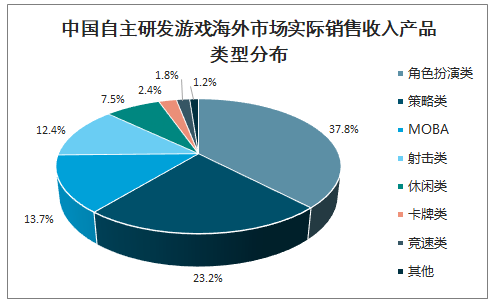

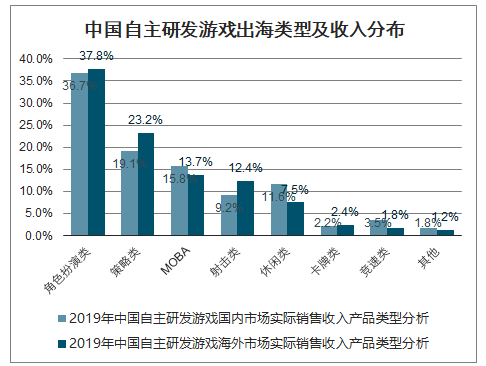

2019年,中国自主研发游戏海外市场实际销售收入产品类型分布中,角色扮演类游戏的收入占比达到37.8%,策略类游戏收入占比达到23.2%,多人竞技(MOBA)类游戏收入占比为13.7%。三类游戏合计占比达到74.7%。

中国自主研发游戏海外市场实际销售收入产品类型分布

数据来源:公开资料整理

2019年,策略类游戏海外收入占比超国内收入占比4个百分点,是企业出海的重要选择品类。但品类范围也正在拓展,例如,国内游戏企业自主研发的《刺激战场》(《PUBGMOBILE》),成功打入欧美市场,登顶上百个地区下载榜和进入畅销榜前列;在移动游戏多人竞技(MOBA)品类上,国产企业也走在世界前列,《王者荣耀》(《ArenaofValor》)和《无尽对决》(《MobileLegends》)两款游戏长期处在东南亚各地区的畅销榜前三;战棋类游戏《梦幻模拟战》和放置游戏《剑与远征》(《AFKArena》)等非SLG和休闲类产品均在海外获得成功。

中国自主研发游戏出海类型及收入分布

数据来源:公开资料整理

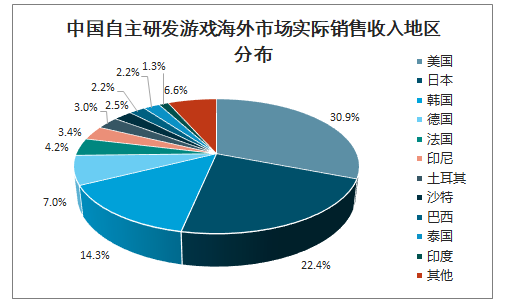

2019年,中国自主研发游戏海外市场实际销售收入地区分布中,美国的收入占比达到30.9%,日本的收入占比达到22.4%,韩国收入占比为14.3%,三个地区合计占比达到67.5%,美国成为中国游戏企业出海的重要目标市场。

中国自主研发游戏海外市场实际销售收入地区分布

数据来源:公开资料整理

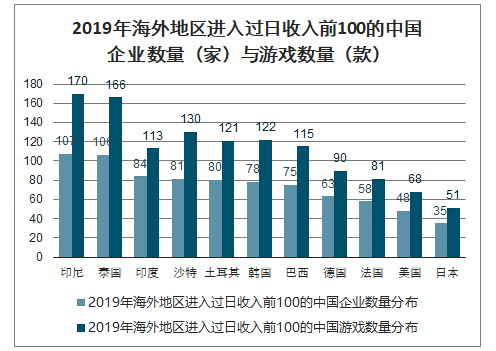

2019年,印尼、泰国和印度分别有107家、106家及84家中国游戏企业进入当地苹果应用商城(iOS)日收入榜前100,是2019年海外地区进入过日收入前100的中国企业数量最多的三个地区。该排名与2019年进入过日收入前100的中国游戏数量在海外地区的分布略有不同,印尼和泰国依然分别以170款和166款游戏位居前二,第三名是沙特,有130款中国游戏进入过日收入前100。

2019年海外地区进入过日收入前100的中国企业数量(家)与游戏数量(款)

数据来源:公开资料整理

48家中国企业的68款游戏在美国进入过日收入前100名,在整个美国地区的收入占中国自主研发游戏海外市场实际销售收入的30.9%。107家中国游戏企业的170款游戏在印尼进入过日收入前100名,在印尼的收入占中国自主研发游戏海外市场实际销售收入的3.4%。在一定程度上反映了欧美国家游戏用户较高的付费意愿与消费能力,以及欧美国家游戏市场较激烈的竞争局面。欧美国家较高的接纳门槛也促进了中国游戏企业研发更高品质的原创游戏,树立了良好的品牌形象,提升了用户的忠诚度,获取长期的经济效益。

2、中国游戏细分市场状况

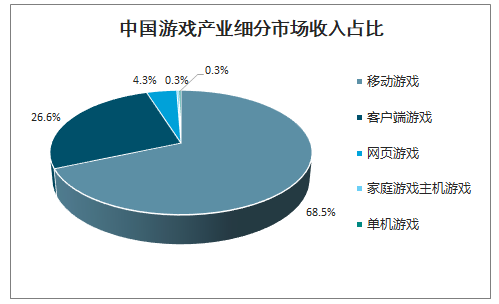

2019年,中国移动游戏市场实际销售收入保持持续上升,客户端游戏市场和网页游戏市场继续萎缩,实际销售收入和市场占比下降较为明显。

2019年,移动游戏市场实际销售收入1581.1亿元,占比68.5%;客户端游戏市场实际收入615.1亿元,占比26.6%;网页游戏市场实际销售收入98.7亿元,占比4.3%;移动游戏收入占据游戏市场主要份额。

中国游戏产业细分市场收入占比

数据来源:公开资料整理

2019年,中国移动游戏市场实际销售收入增速有所上升。移动设备由于易于携带等便利成为休闲的首选,并且随着5G及云游戏的发展,移动游戏面临更为稳定的市场上升空间。2019年,中国移动游戏市场实际销售收入达到1581.1亿元,同比2018年增长241.5亿元,同比增长率18.0%。

中国游戏产业移动游戏市场实际销售收入及增长率

数据来源:公开资料整理

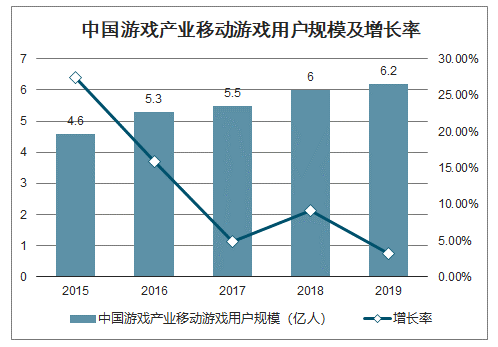

2019年,中国移动游戏用户规模达到6.2亿人,在固定人口空间下,使用移动设备的游戏用户基本处于饱和,较2018年增加0.2亿人,增速有所放缓,同比增长率3.2%。

中国游戏产业移动游戏用户规模及增长率

数据来源:公开资料整理

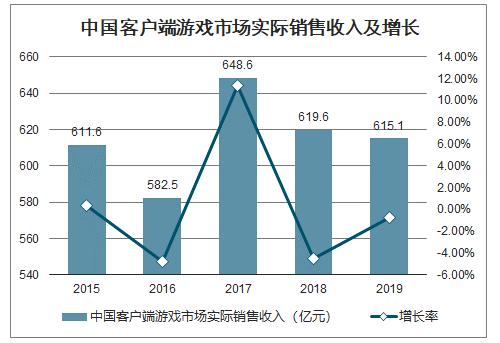

2019年中国客户端游戏市场实际销售收入615.1亿元,同比2018年减少4.5亿元,同比下降率0.7%。中国客户端游戏市场已步入成熟期,进入存量竞争阶段,面临来自移动游戏的竞争压力,行业内部竞争激烈,发展速度逐渐放缓。精品化战略成为客户端游戏领域新的生机。2019年初,国产互动叙事游戏《隐形守护者》成为了PC平台最有人气的游戏之一,并在之后改编为移动游戏,使互动叙事这一游戏品类被整个游戏行业所关注。2019年9月,客户端游戏《太吾绘卷》抢先体验版上线一年后销量达到了200万套,游戏也获得了玩家的诸多好评。另一款2018年上线的客户端游戏《中国式家长》在2019年初上线了新版本,获得一致好评,过去在中国游戏市场上存在的创新不足、题材雷同、追逐快钱等问题在客户端游戏领域正逐步消解。

中国客户端游戏市场实际销售收入及增长

数据来源:公开资料整理

2019年中国客户端游戏用户规模下降至1.42亿人,同比增长由2017年的1.7%下降至2019年的-5.5%。

中国游戏产业客户端游戏用户规模及增长率

数据来源:公开资料整理

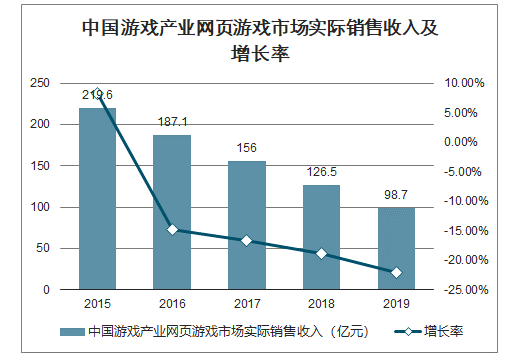

中国网页游戏市场近几年受到移动端市场的冲击,从事网页游戏的企业越来越少,用户规模逐步下降,市场萎缩明显。自2015年起,中国网页游戏市场实际收入持续下降,2019年收入仅为98.7亿元,同比2018年减少27.8亿元,同比下降22.0%,呈逐年下降之势。

中国游戏产业网页游戏市场实际销售收入及增长率

数据来源:公开资料整理

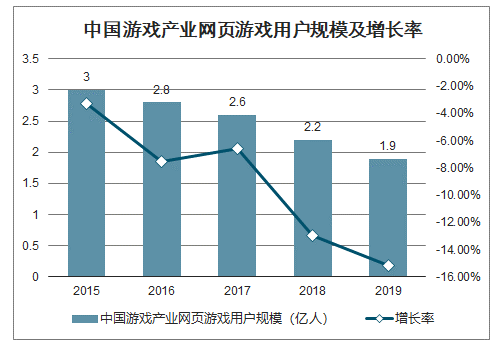

由于用户逐步向移动游戏转移,中国网页游戏的市场份额也在逐年压缩,用户规模逐年下降,由2015年的3亿人下降至2019年的1.9亿人,减少1.1亿人。

中国游戏产业网页游戏用户规模及增长率

数据来源:公开资料整理

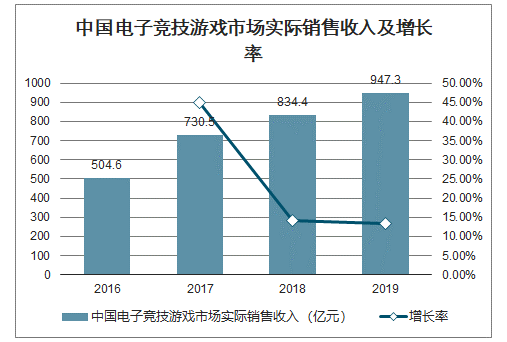

中国电子竞技游戏市场收入从2018年的834.4亿元增长至2019年的947.3亿元,增加112.9亿元,同比增长13.5%。随着国际电子竞技市场的逐渐发展,我国的电子竞技产业也越来越受到重视,我国已成为世界上最具影响力和最具潜力的电子竞技市场,受到国家相关部门的规范引导,电子竞技产业实现了快速发展。

中国电子竞技游戏市场实际销售收入及增长率

数据来源:公开资料整理

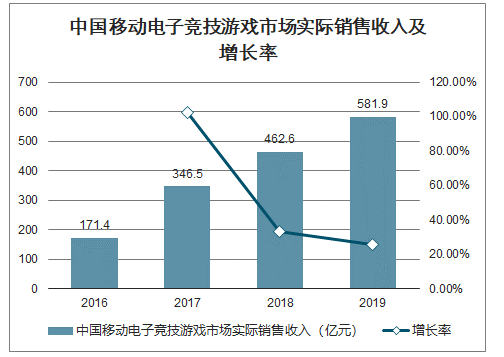

中国移动电子竞技游戏市场实际销售收入从2018年的462.6亿元上升至2019年的581.9亿元,增加了119.3亿元,同比增长25.8%,较上年增速减少7.7个百分点,但仍保持较高增长速度。

中国移动电子竞技游戏市场实际销售收入及增长率

数据来源:公开资料整理

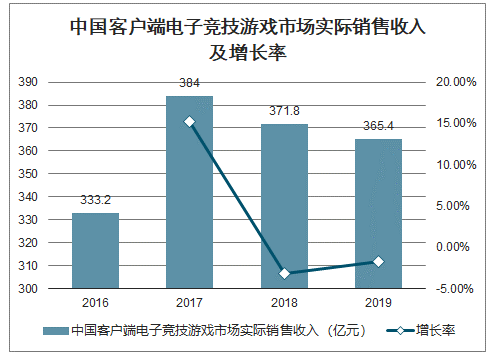

受客户端游戏市场影响,中国客户端电子竞技市场也处于逐步下降状态,自2017年实际收入同比增长高达15.2%后,2018、2019收入持续下降,2019年仅365.4亿元,同比减少1.7%。

中国客户端电子竞技游戏市场实际销售收入及增长率

数据来源:公开资料整理

随着电子竞技行业的迅速发展,中国电子竞技用户也逐渐增多,从2015年的2.2亿人增加至2019年的4.4亿人,增长2.2亿人;但增速呈逐年下降趋势,行业逐渐由爆发期转向沉稳发展,同比增速也由2015年的42.5%下降至2019年的3.9%。

中国电子竞技用户规模及增长率

数据来源:公开资料整理

AR和VR游戏这两类新生市场在中国仍处于培育阶段,市场实际销售收入和用户规模仍处于较低水平。

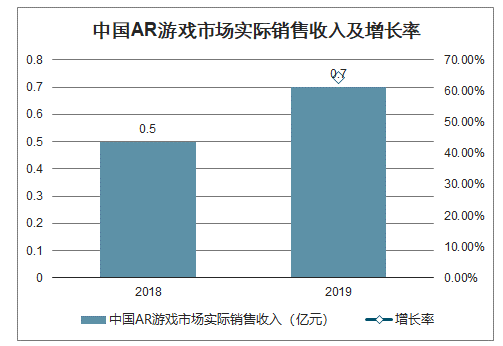

2019年,中国AR市场实际销售收入0.7亿元,较2018年的0.5亿元增加了0.2亿元,同比增长64.3%,增速较快。

中国AR游戏市场实际销售收入及增长率

数据来源:公开资料整理

中国AR游戏用户规模从2018年的120余万人增加至2019年的140余万人,同比增长率虽达14.4%,但由于用户基数较小,用户数量仍无法达成规模。

中国AR游戏用户

数据来源:公开资料整理

2019年度,中国VR游戏市场实际销售收入达26.7亿元,较2018年增加了8.8亿元,同比增长49.3%。

中国VR游戏市场实际销售收入及增长率

数据来源:公开资料整理

中国VR游戏用户规模从2018年到2019年增加150万人,同比增长22%,中国VR游戏市场受制于环境和技术等因素,用户规模仍处于较低的水平。随着硬件技术成熟和网络传输能力提高,中国VR游戏市场或将迎来新的发展机遇。

中国VR游戏用户规模及增长率

数据来源:公开资料整理

二、中国游戏产业发展趋势分析

一、新技术驱动产业链更加丰富

随着游戏企业在研发领域的加大投入,5G、云游戏、VR/AR等前沿技术在游戏领域陆续得以应用,未来游戏通过技术推动新功能、新玩法、新业态将使游戏产业链更加丰富。目前,针对5G技术在游戏领域中的应用,产业链各方力量通力合作,共同推进云游戏研究、应用和试点示范。云游戏弱化游戏用户端硬件要求的同时,对游戏企业的技术能力提出了更高层次的要求。高品质的游戏,借助云游戏的平台,将更易触达更广泛的玩家群体。

VR游戏目前仍面临安装复杂,硬件配置要求较高等瓶颈。AR游戏在移动端较为灵活,顶级企业纷纷拥抱AR技术。未来,随着5G技术和云游戏的发展契机,VR/AR游戏将有望再度崛起,走向无线化、轻薄化,解决设备限制和沉浸体验之间的矛盾。

伴随人工智能、虚拟现实、云计算等技术的成熟,更多游戏企业会更加注重自身硬实力的提升,将面临着新的机遇与挑战。

二、游戏直播产业将更加规范发展

游戏直播丰富了群众的文化精神生活,是一种全新的游戏参与方式,直播的出现给游戏带来了新的发展机遇,促进了相关产业的整合,构建了多元的行业盈利模式,成为文创领域重要的经济增长点。

未来几年,推动游戏直播行业主动承担社会责任,营造健康的竞争环境,是游戏直播行业发展的主要任务。激烈的竞争压力,加速了游戏的发展,将会促使相关企业和管理部门共同反思游戏直播涉及的各种经济法律问题,更有效地发挥游戏直播对社会的影响,尤其是对青少年的正面引领价值。加强游戏直播产业链条规划促进游戏产业的发展。

游戏直播带动周边产业的迅速发展,游戏直播产业链的深度融合导致商业模式不断出现,促进盈利模式的重新发展。在深挖与完善现有的业务盈利模式基础上,整合周边的产业资源,提高运营水平,游戏直播与公会/经纪公司、游戏公司、赞助商等合作,将进一步丰富和完善游戏的生态环境。

三、知识产权生态赋能游戏产业发展

近年来,我国游戏知识产权保护生态逐步建立健全,除传统知识产权保护手段之外,也有部分游戏企业开始尝试利用区块链、大数据等新技术,加强对自有知识产权保护和侵权监测。进一步加强网络版权领域重点问题规章制度建设,推进知识产权保护工作,完善知识产权保护体系,是促进游戏自律,推动游戏产业健康发展的重要基础,也是净化游戏产业市场环境的重要保障。

企业通过知识产权产品的连接,横跨游戏、影视、文学、动漫、音乐及相关衍生品市场等领域,进行跨领域商业化运作,可以获得较好收入回报和口碑反馈。

游戏产业的从业企业逐渐认识到,保护游戏知识产权,就是保护游戏企业获得合理商业回报的权益,就是保护游戏企业增加前期投入的信心,更是保护游戏企业加大创新力度的热情。未来,知识产权保护生态将更加建立健全,通过进一步加强立法保护,发挥司法效能,强化执法力度,为行业持续、稳定和健康发展注入新动能。

四.电子竞技成为新的增长点

我国已经成为世界上具有较强影响力和发展潜力的电子竞技市场。作为重要的文化消费行为之一,电子竞技逐渐成为游戏产业新的利润增长点。在当前电子竞技商业化价值凸显,游戏用户向电子竞技赛事观众大量转化的背景下,观众的观赛需求将会有巨大的增长,大众传媒对赛事的传播将进一步拓展。

观赛用户规模的逐渐扩大,电子竞技内容消费市场潜力进一步释放,也将推动电竞赛事城市主场化进程。电子竞技赛事的主场化将改变以往集中在单一城市举办赛事的局面,各城市电子竞技俱乐部的建立及俱乐部场馆的落地有利于培养当地游戏用户的品牌忠诚度与用户黏性,从而对当地电子竞技文化的发展起到重要的促进作用。

电子竞技俱乐部的主场馆为城市文化提供了一种展现方式,以城市为载体将俱乐部品牌价值沉淀到线下为俱乐部搭建了更加多元的传播渠道。电子竞技赛事将有效地带动游戏核心玩家社群的运营,延长游戏自身的生命周期,甚至可以延长整个游戏上中下游整体的游戏产品形态。在政策的扶持与鼓励下,电子竞技人才的培养,就业体系的完善都将进入快速发展期。游戏硬件厂商配合电子竞技产品推出专有的硬件设备,也将进一步优化电子竞技活动的体验。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国游戏行业市场全景评估及发展趋势研究报告

《2026-2032年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2026-2032年游戏行业发展及投资前景预测分析,2026-2032年中国游戏行业投资风险分析,2026-2032年中国游戏行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询