锂是一种自然生成的,可以开采的金属矿产资源,具有一定的柔软性,在氧和空气中能自燃,是生产氢弹、中子弹、质子弹的重要原料,其化合物广泛用于玻璃陶瓷工业、炼铝工业、医药、有机合成等工业,目前最受关注的应用领域为高能锂电池、受控热核反应,且与军事工业的密切相关,被誉为“二十一世纪的能源金属”。

锂矿行业产业链结构示意图

资料来源:智研咨询整理

我国的锂资源非常丰富,其中矿物锂矿主要分布在江西、四川、西藏、青海等地区。2018年,我国的锂矿产量占比最高的地区为西藏和青海,占比达62.08%,其次为江西及其他,占比36.62%,最后为四川,占比为1.30%。这表明我国的锂矿产业区域集中度较高。

2018年中国锂矿产量省市分布

资料来源:智研咨询整理

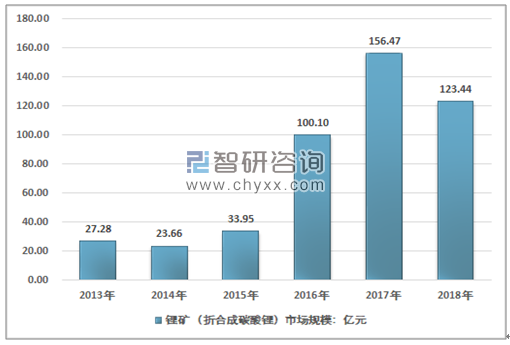

随着下游消费需求的提升,锂矿产业的市场规模呈现出波动变化的态势。根据智研咨询发布的 《2020-2026年中国锂矿行业市场运营态势及发展前景预测报告》数据显示:2017年我国的锂矿市场规模为156.47亿元,较2016年的100.10亿元增加了56.37亿元。2018年我国锂矿(折合碳酸锂)市场消费量为16.2万吨,市场价格约7.62万元/吨,锂矿市场规模达123.44亿元。

2013-2018年中国锂矿市场规模变化情况

资料来源:智研咨询整理

尽管2015年以来,我国的锂矿市场规模增幅较为明显,但2018年是全球锂行业萧条的一年,也是中国锂矿市场规模下跌的一年,相关专业人士指出,这主要是因为其主要下游产品碳酸锂价格下跌。

为此,我国的锂矿行业应该基于行业自身的问题,从产业链角度出发,优化产业结构。当前,我国锂矿行业主要存在下述问题:一是传统的粗放式生产模式问题突出。目前,大多数锂矿企业规模小,模式传统,共伴生矿、尾矿的回收率和利用率均较低,且存在回收不合理的情况,这导致我国的锂产品的技术含量不高、层次单一,产业链未得到良好的整合。二是盐湖锂资源的开发程度待提升。该资源主要分布于青藏高原地区,但该地区自然条件较为恶劣,且交通基础设施处于建设初期阶段,这大大加强了我国盐湖锂资源的开发难度,也加高了该种资源开发的企业壁垒。三是国际巨头垄断市场。目前,我国的锂原料大部分依赖于进口,且锂原料的国际市场高度垄断,使得我国碳酸锂市场价格不断提高,不利于碳酸锂市场的进一步开拓。四是锂矿产业的节能减排亟待优化。由于我国锂工业的整体技术水平不够高,导致矿石提锂的能耗大,“三废”排放多,锂回收率较低,这严重影响了周边环境,对人体健康造成危害。

专业人士认为,锂矿行业应该采取下列措施。首先是加强技术攻关与创新,促进我国锂产业的可持续发展。其次,由于我国锂矿产业原发性的落后于国外锂矿企业,为此我国的锂矿企业应该形成产业联盟,互相促进,加强彼此技术交流与合作,降低对外依存度,获得更多的国际话语权。再者,针对传统的粗放型生产模式进行优化升级,向精细化模式转变,延长产业链,做到扬长避短,因地制宜,减少资源浪费。最后,锂产业应该生产环保两头抓,走可持续发展之路。

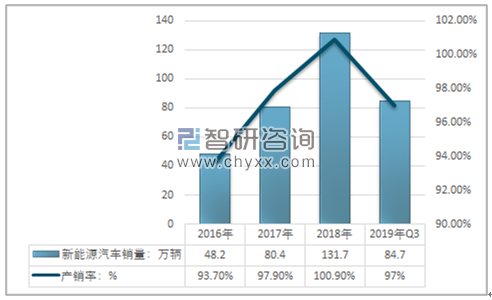

锂是锂离子电池正极材料的重要组成部分,而锂离子电池又是新能源汽车的核心零部件。近年来,我国新能源汽车行业的加速发展,推动了我国锂离子电池行业的发展。2018年,我国新能源汽车销量为131.7万辆,较2017年增加了51.3万辆,同比增长率为63.81%,产销率增长至100.90%。2019年前三季度,新能源汽车销量达84.7万辆。

2016-2019年第三季度我国新能源汽车产销量情况

资料来源:智研咨询整理

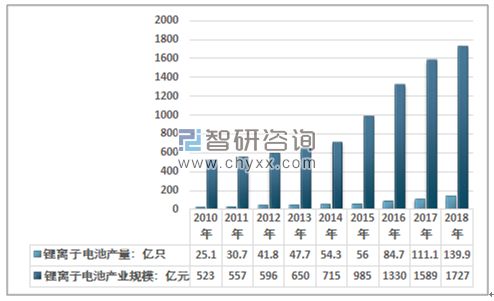

在下游需求的拉动下,我国锂电池行业处于持续增长的态势。2018年,我国锂电池产量达139.9亿只,同比增长率为25.9%,转换成容量,产量约为142.2G Wh。该年,行业规模达到1727亿元,增速较2017年有所下滑,同样是受锂电池价格下降的影响。

2010-2018年我国锂离子电池行业产量及市场规模走势图

资料来源:智研咨询整理

2018年锂离子电池行业关键配件市场情况

- | 2018年出货量 | 出货量同比增长率 | 2018年产值 | 产值同比增长率 |

正极材料 | 27.5亿吨 | 28.5% | 535 | 22.7% |

负极材料 | 19.2亿吨 | 29.7% | 100 | 27.9% |

隔膜 | 20.2亿平米 | 39.7% | 41 | 8.8% |

电解液 | 14万吨 | 27.3% | 64 | 3.1% |

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国锂矿行业市场运行状况及投资潜力研究报告

《2024-2030年中国锂矿行业市场运行状况及投资潜力研究报告》共十四章,包含2024-2030年中国锂矿行业投资机会分析,2024-2030年中国锂矿行业投资风险预警,2024-2030年中国锂矿行业投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。