一、在线教育行业发展现状分析

随着90年代末互联网进入中国,在线教育产品也在彼时诞生,随着之后互联网、移动互联网等通信技术的发展,在线教育产品开始出现新的玩法。中国在线教育产品大致经历了萌芽阶段(90年代末-2005年)、探索阶段(2006-2012年)、成长阶段(2013-2017年)到现在的初步成熟(2018年至今)稳定发展阶段。其中,在2017年中,由于直播、短视频等新的内容传播方式等出现,在线教育产品也开始积极探索,并逐渐据此变现,同时,人工智能等新技术在在线教育产品中的应用也增加了产品的趣味性,从营销角度来看,这也会成为在线教育产品广告投放的渠道和卖点之一。

在线教育是运用互联网、人工智能等现代信息技术进行教与学互动的新型教育方式,是教育服务的重要组成部分。发展在线教育,有利于构建网络化、数字化、个性化、终身化的教育体系,有利于建设“人人皆学、处处能学、时时可学”的学习型社会。

我国人口众多,教育需求巨大,在线教育并不仅仅局限于义务教育阶段学生,因此在线教育潜在用户庞大。

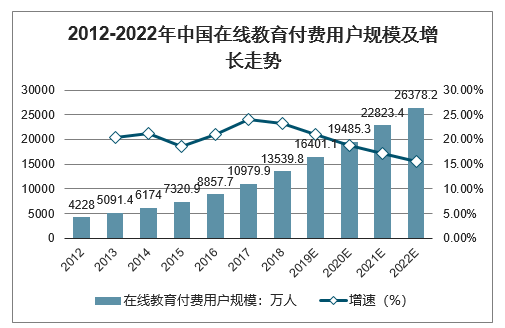

市场规模稳步扩大,用户付费可接受度逐渐提高中国在线教育市场规模近年来稳步扩大,智研咨询发布的《2020-2026年中国在线教育行业市场消费调查及投资价值咨询报告》数据显示:2018年突破2000亿,达到2517.6亿,增速达到25.7%,增长势头依然稳健。与此同时,在线教育付费用户规模也在持续走高,2018年达到1.3亿人,增速达到23.3%,这表明随着在线教育的发展,用户对于付费的可接受度逐渐加强。智研咨询分析师认为:整个市场发展积极向好,这为线教育产品的营销推广的执行起到了巨大的支撑作用。

2012-2022年中国在线教育付费用户规模

数据来源:公开资料整理

2015年我国手机在线教育用户规模达5303万人。截至2019年6月,我国在线教育用户规模增至2.32亿人,较2018年底增长3122万人,手机在线教育用户规模达1.99亿人,较2018年底增长530万人。

2019-2019年中国手机在线教育用户规模情况

数据来源:公开资料整理

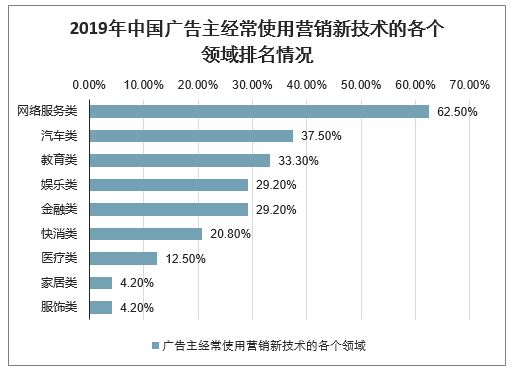

2019年TOP10的广告主主要集中在职业培训、语言培训、高等教育和K12类别中,而2018年主要集中在语言培训、K12中。这表明,随着近年来工作对人才专业度要求提高,用户对个人能力的需求增加,2019年在线教育广告主开始重视成人教育市场,加大营销费用。在2019年广告主经常使用营销新技术的领域排名中,教育类排名第三,与娱乐、服饰等领域相比,在线教育营销过程中的每一环节用户的决策时间都较长,且市场上的在线教育产品种类多,数据量大,获客方式复杂,在AI营销、Martech等技术等帮助下,在线教育产品有个性化的卖点,可实现精准化的投放。

iAdTracker.2012.1基于对中国200多家主流网络媒体品牌图形广告投放的日监测数据统计,不含文字链及部分定向类广告,费用为预估值。

2019年中国广告主经常使用营销新技术的各个领域排名情况

数据来源:公开资料整理

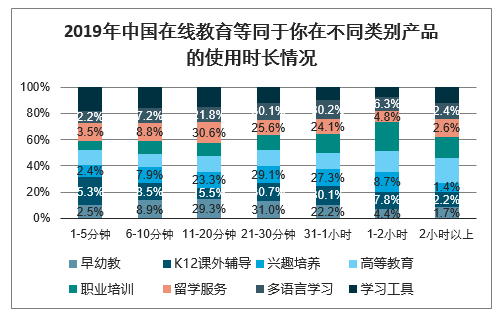

用户单次使用在线教育产品的时间集中在21-30分钟整体来看,平均28.5%的用户单次使用在线教育产品的时间主要集中在21-30分钟,其次是26.4%的用户单次使用时间为31分钟-1小时。根据在线教育单节课程的时长安排,用户的使用时长约等于学习1-2节在线教育课程内容。按照用户使用的不同类别的在线教育产品来看,产品的差异化也会造成单次使用时长的不同。如职业培训类别产品中,13.2%的用户单次使用时长高达1-2小时,10.4%的用户使用学习工具的单次时长为6-10分钟,均高于同时长其他产品的用户比例。这表明,对于使用专业度更高的在线教育产品,用户会投入更多的时间,而对于工具类教育产品,用户可利用碎片化时间使用。

2019年中国在线教育等同于你在不同类别产品的使用时长情况

数据来源:公开资料整理

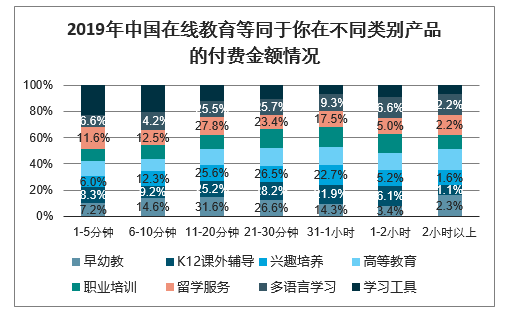

平均超过50%的用户为在线教育产品花费101-1000元不等,在线教育2018年付费用户达到1.3亿人,且付费意愿持续走高。聚焦到用户在不同类别的教育产品的付费金额方向,整体来看,平均超过50%的用户付费金额集中在101-1000元之间,其中平均26.3%的用户通常花费101-500元,平均26.4%的用户通常花费501-1000元不等。从产品的类别来看,100元以下的产品付费用户比例主要以学习工具最为突出,占比为36.6%。付费金额1001元以上的用户比例主要集中在职业培训、兴趣培养、K12辅导和高等教育,用户占比均超过20%。这也是由于职业培训的专业和课程均具有一定难度,课程单价较高,而K12教育、兴趣培养等属于长期培养,因此课程总花费金额高。

2019年中国在线教育等同于你在不同类别产品的付费金额情况

数据来源:公开资料整理

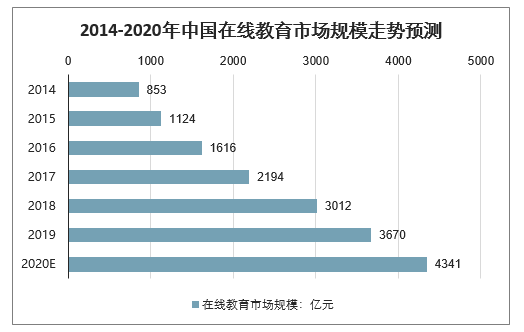

随着互联网和信息技术的快速发展,人们获取知识的方式和途径发生了巨大的变化,因此在线教育深受国民欢迎,市场规模持续扩大。2014年在线教育市场规模尚不足900亿元,2015年市场规模突破千亿,2017年达到2194亿元。这一数据到2018年已经超过3000亿元,预计2020年在线教育市场规模将达4341亿元。

2014-2020年中国在线教育市场规模走势预测

数据来源:公开资料整理

三、在线教育行业发展趋势分析

趋势一:营销模式的变化在数据与营销技术的加持下,在线教育实现更加精准的营销在线教育行业不同于其他行业的快速发展,它的发展相对较慢。一方面原因在于教育产品的累积与沉淀,另一方面在线教育用户的转化周期慢,决策/购买/使用不一定是同一用户。随着未来在线教育资源越来越丰富,对于单一在线教育企业而言,竞品增多、投放平台增多导致目标用户分散,获客难度增大,因此精准营销是在线教育企业的营销趋势之一。精准的地方在于:1)目标用户精准获客。在营销技术的支持下,在目标用户购买决策周期的每一环节都精准定位,实时追踪。2)单个用户精细化运营。针对使用过在线教育产品的中高频用户全学习周期进行精准运营。

趋势二:营销方向的变化在线教育走向下沉市场:教育普惠,资源共享随着近年来互联网带宽和基站在非一二线城市和农村的建设和增多,下沉市场的互联网用户越来越多,也不断促使新的玩家开始探索下沉市场,寻找新的用户流量,下沉市场正在成为互联网行业的共识。在线教育企业探索下沉市场未来大致经历三个阶段。

1)探索阶段。设立下沉市场发展目标。2)磨合阶段。针对下沉市场用户定制相对应的产品内容与服务。3)品牌塑造阶段。长期深耕下沉市场,在用户中积累口碑,形成增长良性闭环。在线教育企业未来也会加大对下沉市场的探索,一方面是市场发展所需,不断增加新的用户流量,另一方面在“教育扶贫”和“城乡教育一体化”的支持下,在线教育发展具有更大的社会价值,未来也会有更多的资源支持其发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国在线教育行业市场发展规模及投资机会分析报告

《2026-2032年中国在线教育行业市场发展规模及投资机会分析报告》共十六章,包含2026-2032年在线教育行业投资建议,2026-2032年中国在线教育行业投资要点及策略分析,在线教育行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询