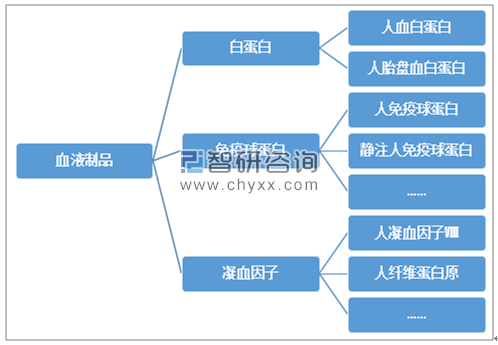

血液制品主要是以健康人血浆为原料,采用生物学工艺或分离纯化技术制备的生物活性制剂,包括白蛋白、免疫球蛋白、各种凝血因子等。在医疗急救及某些特定疾病的预防和治疗上,血液制品有着其他药品不可替代的重要作用。

血液制品产品分类

资料来源:智研咨询整理

我国血液制品行业从20世纪70年代发展至今,已经从一个血液制品供不应求、缺乏监管的市场逐步壮大成高标准、市场化的大规模研发生产行业。

中国血液制品行业发展历程

资料来源:智研咨询整理

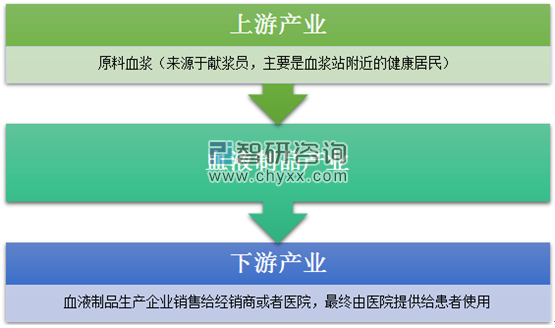

血液制品行业上游主要为血浆原料以及相关场所及设备,包括献浆员、采浆站、医疗器械等,上游市场为血液制品行业提供血浆原料以及辅助设备,以此推动血液制品行业的持续发展。

血液制品行业下游主要是通过医院向相关患者提供血液制品,下游市场的需求规模是血液制品行业扩张的关键。

血液制品产业链图

资料来源:智研咨询整理

从量上看,截至2018年12月31日,全国备案单采血浆站280多家,正式采浆数量达到了255家。2018年采浆量约8600吨,达到历史新高。

2011-2018年中国备案浆站数量变化

资料来源:中国输血协会智研咨询整理

2011-2018年中国单采血浆站的采浆量情况

资料来源:中国输血协会智研咨询整理

我国血液制品批签发总量一直保持良好的增长趋势,近期受到 2017-2018 年两票制去库存影响,血液制品批签发增速有所放缓,在 2018 年三季度已逐步恢复,行业景气度修复。

根据智研咨询发布的《2020-2026年中国血液制品行业全景调研及投资战略报告》数据显示:2018年,血液制品批签量7548.94万瓶,总体上升 5.83%。

2011-2018年我国血液制品批签发总量走势

资料来源:智研咨询整理

从2018年血液制品分类占比来看,人血白蛋白(10g/瓶)签发量为4703.92万瓶,占比62.31%,其次是免疫球蛋白类,签发量为1083.04万瓶,占比14.35%。

2018年中国血液制品细分产品批签发量占比结构

资料来源:智研咨询整理

2011-2018年我国血液制品细分产品批签发量统计:万瓶

批签发量 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

静注人免疫球蛋白(pH4)(2.5g/瓶) | 552.92 | 645.78 | 615.84 | 702.92 | 783.43 | 1042 | 1073.82 | 1083.04 |

冻干静注人免疫球蛋白(pH4)(2.5g/瓶) | 26.49 | 30.55 | 148.87 | 3.22 | 65.95 | 14 | 16.18 | 32.6 |

人免疫球蛋白(300mg/瓶) | 67.64 | 254.12 | 6.4 | 46.47 | 64.38 | 153.3 | 123.12 | 63.99 |

静注乙型肝炎人免疫球蛋白(pH4)(200IU/瓶) | 2.24 | 0.59 | 3.4 | 0.87 | 1.57 | 2.24 | 2.89 | 3.9 |

狂犬病人免疫球蛋白(200IU/瓶) | 247.16 | 369.28 | 607.36 | 736.03 | 395.65 | 309.5 | 564.17 | 793.75 |

破伤风人免疫球蛋白(250IU/瓶) | 166.65 | 318.92 | 254.4 | 221.6 | 278.77 | 377.1 | 414.34 | 337.25 |

乙型肝炎人免疫球蛋白(200IU/瓶) | 326.95 | 252.71 | 219.55 | 159.55 | 278.77 | 128.1 | 208.34 | 182.19 |

人凝血酶原复合物(200IU/瓶) | 22.87 | 31.52 | 40.21 | 58.4 | 64.87 | 68.7 | 92.67 | 98.68 |

人凝血因子Ⅷ(200IU/瓶) | 35.8 | 34.07 | 55.31 | 83.3 | 75.07 | 103.7 | 142.59 | 159.17 |

人纤维蛋白原(0.5g/瓶) | 13.98 | 37.05 | 29.43 | 35.52 | 50.17 | 99.7 | 108.13 | 88.95 |

冻干静注乙型肝炎人免疫球蛋白(pH4)(2000IU/瓶) | - | - | - | - | - | 14 | 1.18 | 1.5 |

人血白蛋白(10g/瓶) | 1852.58 | 2118.93 | 2589.33 | 2864.27 | 3256.04 | 3642.5 | 4385.86 | 4703.92 |

资料来源:智研整理

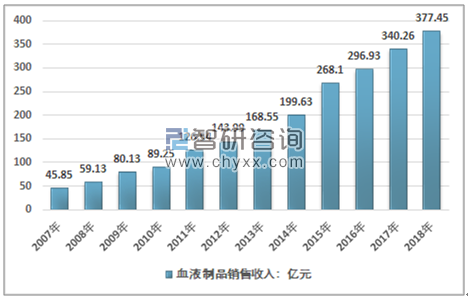

我国绝大部分血液制品已经纳入医保范围,有效提高了我国血液制品的销售规模和销售渠道,同时国内血液制品价格的上涨,推动了血液制品行业销售收入的持续高增长。2018年中国也血制品销售收入377.45亿元,同比增长10.93%,2007-2018年我国血液制品销售收入复合增长率21.12%。

2007-2018年我国血液制品销售收入走势

资料来源:智研咨询整理

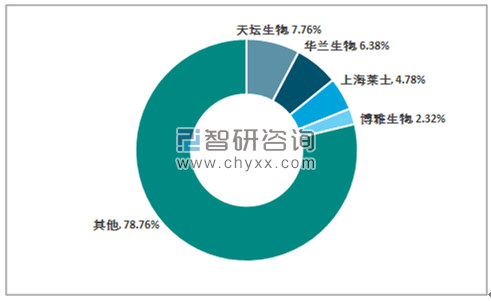

近年来,我国血液制品市场快速发展,涌现出一部分优质企业,同时国内资本市场主力,借助兼并购的方式,加速推动了我国血液制品行业企业规模扩张,提高了国内血液制品行业的市场集中度。其中天坛生物、华兰生物血液制品营业收入已经突破20亿元,上海莱士、博雅生物血液制品毛利率在66%以上,反映出我国血液制品行业企业的产品在市场化竞争中具备良好的份额和议价能力。

2018年血液制品行业主要企业血液制品收入情况

企业名称 | 血液制品营业收入:亿元 | 血液制品营业成本:亿元 | 毛利率:% |

天坛生物 | 29.29 | 15.48 | 47.14% |

华兰生物 | 24.08 | 9.91 | 58.84% |

上海莱士 | 18.04 | 6 | 66.74% |

博雅生物 | 8.75 | 2.66 | 69.65% |

资料来源:智研咨询整理

2018年中国血液制品行业企业市场份额

资料来源:智研咨询整理

我国血液制品领先企业近几年通过新建采浆站等方式扩充采浆量,其中天坛生物、上海莱士以及华兰生物采集血浆量已经突破1000吨,2018年上述是企业采浆量均有不同程度的上涨。

2018年中国血液制品血浆采集量

- | 2018年采集血浆:吨 | 2017年采集血浆:吨 |

天坛生物 | 1568.07 | 1401.81 |

上海莱士 | 1180 | 1090 |

博雅生物 | 350 | 316.8 |

华兰生物 | 1280 | 1100 |

资料来源:智研咨询整理

国内血液制品行业企业的成熟发展,带动了国内血液制品从政策调控到市场化调控的转型升级,同时借助资本市场,我国血液制品行业未来有望能够提速采浆站建设,国内血液行业近几年供不应求局面虽然有所环节,但是采浆站整体数量不足是影响血制品供应的最大瓶颈。通过资本投入,有规模地新建采浆站将会进一步提高国内血液制品的供给规模,满足国内市场需求。

另一方面,虽然血液制品最高零售额限制被放开,但是绝大部分血液制品已经纳入医保范围,一定程度上缓解了消费者对高价格血液制品的消费压力,同时也提高了国产血液制品的流通规模,随着我国医疗体系的进一步完善,医保范围有望得到进一步扩大,血液制品报销比例提升将是提高国内血液制品行业供需规模的重要因素。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国血液制品行业市场发展潜力及投资策略研究报告

《2026-2032年中国血液制品行业市场发展潜力及投资策略研究报告》共九章,包含中国凝血因子市场发展分析,中国血液制品行业领先企业经营分析,中国血液制品行业投资与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年全球及中国血液制品行业现状及竞争格局分析:并购整合推进行业集中度提升,龙头优势更胜[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国血液制品行业重点企业分析:上海莱士VS天坛生物[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国血液制品行业全景速览:我国血液制品行业发展势头良好,市场规模持续扩大 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国血液制品行业市场供需现状及贸易情况分析:血液制品行业壁垒坚固,市场规模稳步增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)