铍是最轻的稀有有色金属之一,具有诸多优异性能,广泛用于核技术、航天及航空工业、惯性导航仪表器等多种高精尖领域。铍具有低密度、较高的熔点、高模量、良好的辐照透过性、低的泊松比、核性能好、高比热、尺寸稳定性好、良好的热导率、对红外光的反射性及热膨胀的相容性好等一系列优良性,相比其他金属在高精尖领域更具备应用价值。但由于其稀缺性,主要还是应用在国防军工领域,金属铍主要用户是国家库存收储。

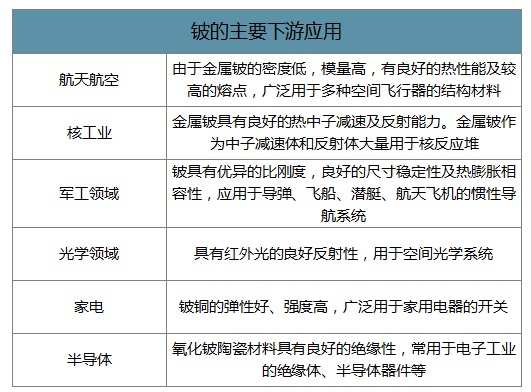

铍的主要下游应用

数据来源:公开资料整理

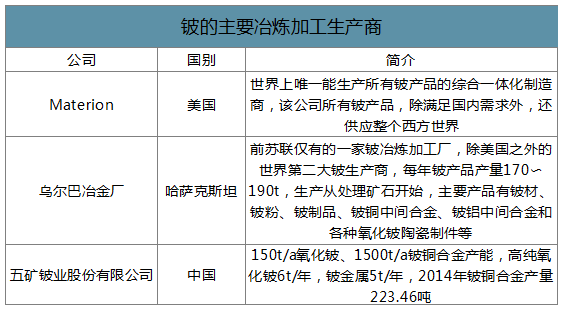

目前世界上只有美国、中国、俄罗斯等国具有工业规模的从铍矿石开采、提取冶金到铍金属及合金加工的完整铍工业体系。无论从市场份额来看,还是技术领先度来看,美国Materion公司在铍产业中具有较大的话语权。此外,哈萨克斯坦的乌尔巴冶金厂(前苏联铍业冶炼厂)、中国的水口山集团公司都具有冶炼加工能力。而日本的NGK公司是世界第二大铍铜生产商,NGK公司年产铍铜的能力估计至少在6000吨以上,生产5种牌号铍铜合金的各种产品。

铍的主要冶炼加工生产商

数据来源:公开资料整理

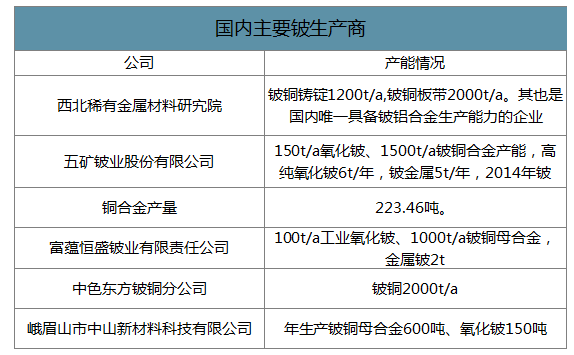

国内来看的话,由于铍特殊的战略性,也形成了自己完善的整套加工体系,西北材料有色院是目前国内最大的金属铍生产和研发基地,主要的原料供应是通过五矿铍业进行购买。除此之外,还有富蕴恒盛铍业等也有相应的生产能力。

国内主要铍生产商

数据来源:公开资料整理

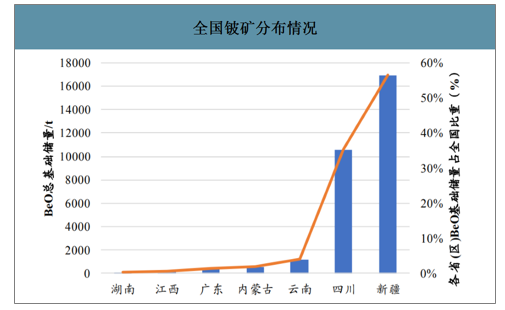

智研咨询发布的《2020-2026年中国铍行业市场现状及前景战略分析报告》数据显示:中国铍矿床在空间上的分布具有高度集中的趋向,储量明显集中在新疆、四川、云南、内蒙古、广东、江西、湖南7省(区)。其中,新疆铍矿基础储量1.69万吨,占全国一半以上,达到56.61%。四川省铍矿基础储量1.06万吨,占全国铍基础储量的35.36%,两省合计占比达91.97%。云南省铍矿基础储量为1183.38吨,占比为3.96%,其余省(区)铍矿基础储量都小于600吨,占比均不到2%。

全球铍矿分布情况

数据来源:公开资料整理

自1998年至2002年,铍的产量逐年下降,2003年开始有所回升,因为新应用领域需求量的增长刺激了全球铍的生产,在2014年达到产量顶峰290吨,2015年开始由于能源、医疗以及消费电子市场方面的低需求,产量有所下降。

1994-2018年全球铍矿产量情况(吨)

数据来源:公开资料整理

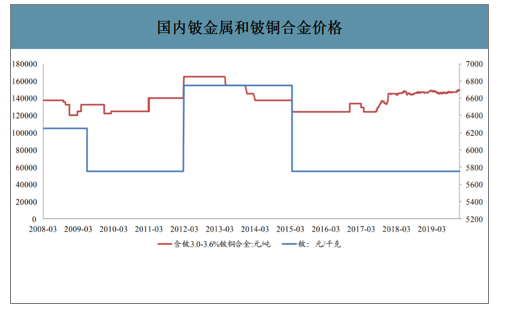

国内价格方面来看,国内铍金属和铍铜合金的价格都比较稳定,波动范围很小,主要还是国内技术相对薄弱,供需规模相对较小,较少出现大幅的波动。

国内铍金属和铍铜合金价格

数据来源:公开资料整理

全球的主要生产国是美国,其次是中国,其他国家由于冶炼加工技术较弱,总体产量较少,主要还是以贸易的模式出口到其他国家进行进一步加工。2018年美国生产含铍矿物170金属吨,占全球的73.91%,而中国仅生产50吨,占21.74%(存在部分国家数据缺失的情况)。

各国2017-2018年含铍矿物产量情况

数据来源:公开资料整理

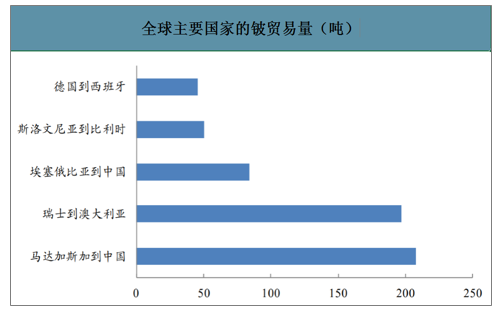

我国目前可规模化回收铍矿的矿区只有2处。新疆可可托海稀有金属矿3号脉,2002年复产,年产能绿柱石(含BeO7%~8%)1600吨。云南香格里拉钨铍矿年产能铍粉精矿1000~1500吨(含BeO6.5%~7.5%)。中国的铍矿年产能为63.72~86.58吨(铍金属量),但实际生产量远小于产能,主要是在于我国铍矿品位偏低、成本高,价格相对于国外偏贵,目前我国主要从国外进口来保障对铍资源的需求。

全球主要国家的铍贸易量(吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国铍行业市场深度分析及发展趋向分析报告

《2022-2028年中国铍行业市场深度分析及发展趋向分析报告》共七章,包含美国铍资源战略对我国铍产业发展的启示,全球及中国铍行业重点企业分析,中国铍行业发展前景及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年全球铍产量为240吨,其中美国占62.50%,中国占29.17%[图]](http://img.chyxx.com/2021/04/20210408133543.jpg?x-oss-process=style/w320)

![2026年中国光电倍增管行业工作原理、产业链、市场现状及趋势分析:国产核心技术实现里程碑突破,产业链自主化纵深推进[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中国惯性导航行业产业链、发展现状、竞争格局及发展趋势分析:惯性导航技术在民用领域开始被广泛使用,市场规模将继续扩大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国皮蛋行业市场政策汇总、产业链图谱、供需现状、进出口贸易、竞争格局及发展趋势分析:即食型、小包装产品成市场热点[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![趋势研判!2026年中国差旅管理行业政策、产业链、市场参透率、交易规模、竞争格局及发展趋势:市场逐渐渗透,行业保持稳定增长,发展潜力广阔[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)