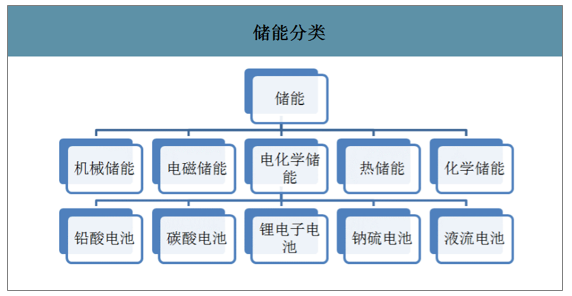

储能即能量的存储。指通过特定的装臵或物理介质将能量存储起来以便在需要时利用。根据能量存储方式的不同,储能可以分为机械储能、电气储能、电化学储能、热储能和化学储能五大类。从能量释放的方式看,除热储能外,大部分储能最终以电能形式释放。

储能分大类

数据来源:公开资料整理

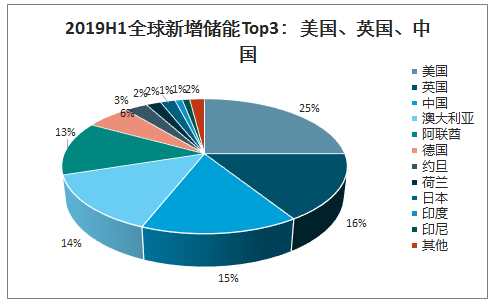

2019年上半年,全球新投运电化学储能项目802.1MW,同比下降38.9%。其中,排名前五的国家为美国(197.1MW)、英国(126.7MW)、中国(116.9MW)、澳大利亚(116.2MW)、阿联酋(108MW)等。相比而言,海外市场由于电力市场化更加成熟,储能的应用更广,随着成本的快速下降,未来将是储能市场增长的主要贡献力量。储能企业近期也在海外接连斩获大单,如宁德时代与PowinEnergy签订1.85GWh储能电芯供货合同、阳光电源功签约马萨诸塞州15MW/32MWh储能项目。国内在电网侧储能由于政策原因快速下滑的背景下,短期内从量的增速看,可能不会十分乐观,但随着政策成熟、电力市场化改革推进、商业模式探索完善以及成本下降,国内储能市场终将发展成熟,未来前景十分乐观。

2019H1全球新增储能Top3:美国、英国、中国

数据来源:公开资料整理

智研咨询发布的《2019-2025年中国电化学储能市场竞争格局及投资风险预测报告》数据显示:截至2019年6月底,国内已投运储能项目累计规模31.4GW,其中电化学储能累计规模1.19GW,占比3.8%。2019年上半年国内新增电化学储能装机116.9MW,同比下降4.2%,环比2018年下半年下降79.2%。

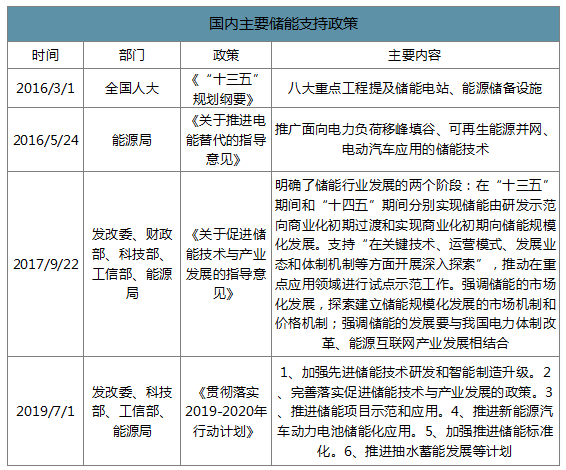

国家层面政策整体鼓励,细节缺失。2017年五部委联合发布《关于促进储能技术与产业发展的指导意见》,明确了十三五和十四五时期储能发展“两步走”的战略,是针对储能的重要政策。2019年针对该指导意见,进一步提出了细化的2019-2020行动计划,但整体仍属于指导意见,缺乏细节可执行的具体措施。

国内主要储能支持政策

数据来源:公开资料整理

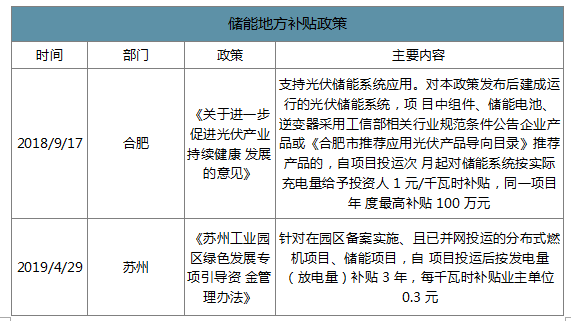

部分省市开始出台补贴政策。目前针对储能出台补贴政策的有合肥和苏州。合肥政策针对符合政策的光伏储能系统,按储能实际充电量给予1元/kWh的补贴。苏州针对工业园区的储能项目,按放电量补贴3年,补贴标准0.3元/kWh。

储能地方补贴政策

数据来源:公开资料整理

电化学储能是发展方向,发展前景广阔。电化学储能指的是以锂电池为代表的各类二次电池储能。相比抽水蓄能等机械储能,电化学储能受地形等因素影响较小,可灵活运用于发电侧、输配电侧和用电侧。相比电磁储能,电化学储能的技术更为成熟、成本更低,商业化应用范围更广。同时,随着近年来成本的快速下降、商业化应用逐渐成熟,电化学储能的优势愈发明显,开始逐渐成为储能新增装机的主流,且未来仍有较大的成本下降空间,发展前景广阔。

电化学储能近年来发展迅速,整体占比仍然较低。截至2018年底,全球累计已投运储能项目181GW,同比增长3.19%,其中电化学储能累计装机6.625GW,同比增长126.4%,截至2018年底电化学储能占全部储能累计装机的3.7%,是抽水蓄能以外累计装机规模最大的技术路线。

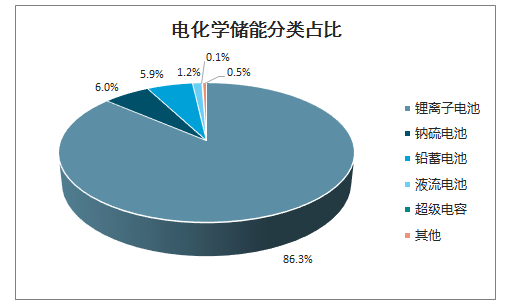

电化学储能分类占比

数据来源:公开资料整理

全球电化学储能市场累计装机规模快速增长

数据来源:公开资料整理

2018年新增投运(不包含规划、在建和正在调试的储能项目)的电网侧电化学储能规模206.8MW,占2018年全国新增投运电化学储能规模的36%,是各类储能应用之首。

2018年电化学储能应用场景装机功率占比

数据来源:公开资料整理

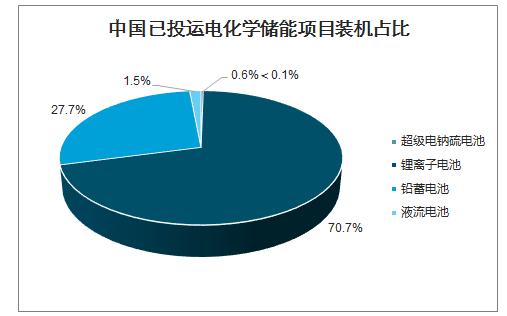

中国已投运电化学储能项目装机占比

数据来源:公开资料整理

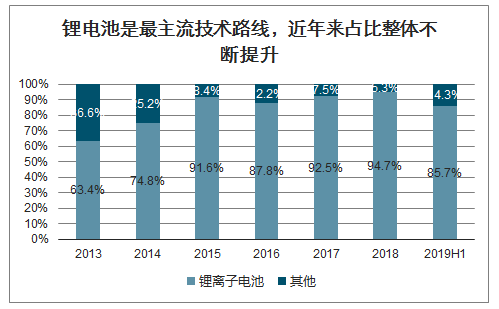

锂电池是最主流电化学储能技术路线。各类电化学储能技术中,锂离子电池累计规模最大,是最主流的电化学储能技术路线。截至2018年底,全球锂电池储能累计装机5.71GW,占电化学储能累计装机的86.3%。锂电池在储能的应用上,以磷酸铁锂电池为主流。

锂电池是最主流技术路线,近年来占比整体不断提升

数据来源:公开资料整理

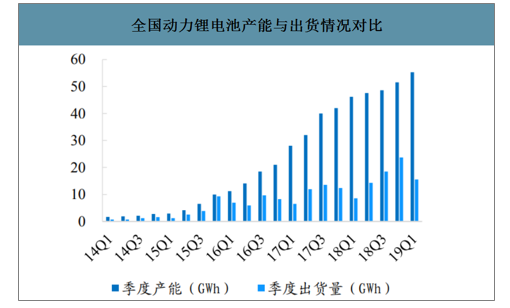

动力电池产业链成熟,带动锂电池价格快速下降。随着新能源汽车的发展,动力电池产业链也逐渐成熟,动力电池企业产能不断扩张,一定程度上出现了产能过剩,带动锂电池价格不断下降。2010-2018年,锂电池PACK价格由1160美元/kWh下降至176美元/kWh(约1.2元/Wh),降幅达85%。展望未来,锂电池特别是磷酸铁锂电池产能压力继续存在,价格具备进一步下行空间。

全国动力锂电池产能与出货情况对比

数据来源:公开资料整理

锂电池PACK价格下降速度较快

数据来源:公开资料整理

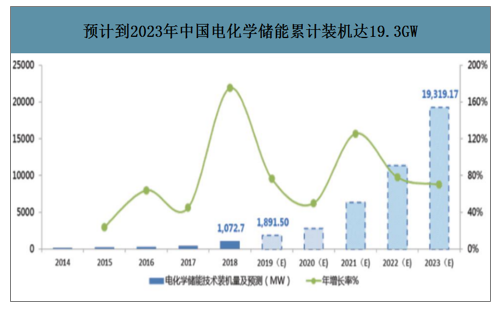

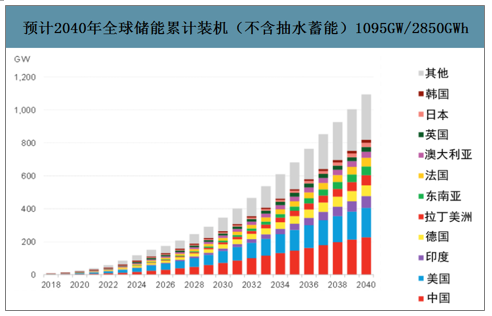

到2019年底,中国电化学储能累计装机1.89GW,2020年底累计装机2.83GW,到2023年底累计装机19.3GW。预测到2040年,全球储能累计装机(不含抽水蓄能)将达到近1095GW/2850GWh,对应投资6620亿美元。抽水蓄能以外的电力储能,特别是容量型储能,未来将以电化学储能为主。

预计到2023年,中国电化学储能累计装机达19.3GW

数据来源:公开资料整理

预计2040年全球储能累计装机(不含抽水蓄能)1095GW/2850GWh

数据来源:公开资料整理

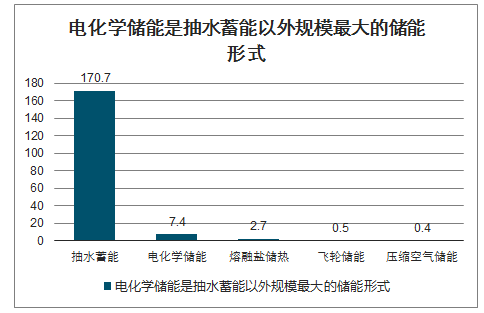

截至2019年6月底,全球已投运电化学储能项目累计装机规模为181.8GW,其中电化学储能累计装机7.43GW,占比4.1%。电化学储能成为抽水蓄能以外规模最大的储能形式,但整体占比仍然偏小,未来发展空间广阔。

电化学储能是抽水蓄能以外规模最大的储能形式

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电化学储能行业市场研究分析及发展策略分析报告

《2026-2032年中国电化学储能行业市场研究分析及发展策略分析报告》共八章,包含中国电化学储能产业链梳理及全景深度解析,中国电化学储能产业链代表性企业案例研究,中国电化学储能行业市场前景及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国电化学储能行业产业链、产业现状、竞争格局及发展趋势研判:全球碳中和进程加速推进,行业迎来广袤发展前景[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国电化学储能行业产业链情况分析:行业发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年全球及中国电化学储能行业装机情况分析:中国电化学储能装机功率全球排名第二[图]](http://img.chyxx.com/images/2022/0330/0138da85949c876c4999f792dca30610a5168a54.png?x-oss-process=style/w320)