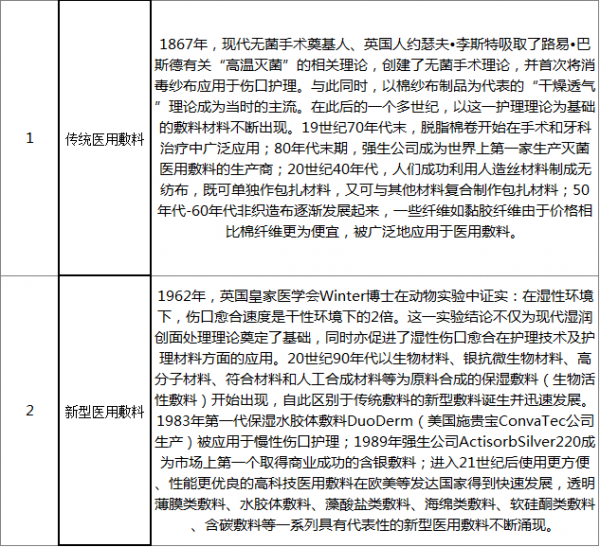

一、医用敷料的发展阶段

医用敷料,是包伤的用品,用以覆盖疮、伤口或其他损害的医用材料。医用敷料包括天然纱布、合成纤维类敷料、多聚膜类敷料、发泡多聚类敷料、水胶体类敷料、藻酸盐敷料等。

医用敷料作为皮肤的临时替代品,因对伤口的保护、治愈功能,一直存在于人类历史发展的整个过程中。早在原始社会,人类祖先就开始尝试从动植物以及矿物中提取物质对伤口进行处理。考古发现,在距今3500年的原始社会,利用棉纤维、马鬃作缝合线缝合伤口已经得到普遍应用。更有证据表明,古埃及人在4000年前就已学会使用自然黏性绷带对伤口进行包扎。

而真正意义上的现代医用敷料则开始于1867年的无菌手术理论,自此,全球医用敷料的发展大致经历了两个阶。

医用敷料的发展阶段

数据来源:公开资料整理

就我国而言,目前传统医用敷料在国内医用敷料行业占比超80%,牢牢占据着主导地位。产品主要以棉、纱布、绷带等天然材质类传统医用敷料为主,生产技术难度较低,产品附加值不高。新型医用敷料由于相对于传统医用敷料的显著优势,逐渐被我国市场所认知,个别龙头企业已经开始逐渐加大资金和研发的投入力度,而就需求端来看,由于新型医用材料价格昂贵且未纳入医保范围,整个市场依然处于培育阶段。

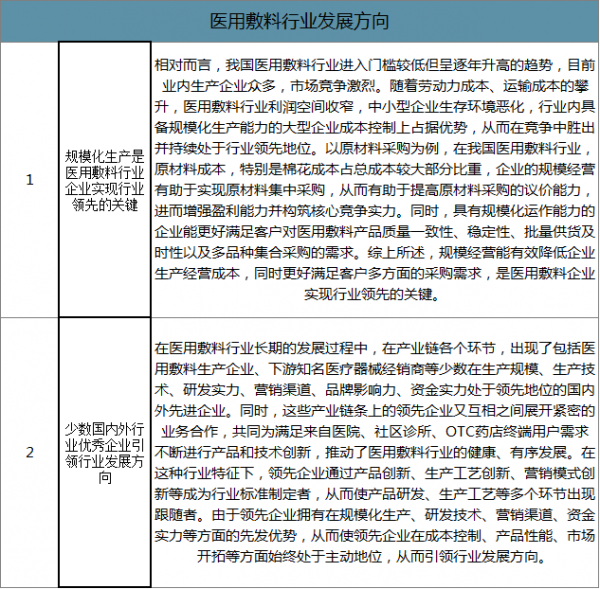

二、行业发展特点

作为制造行业,在我国目前劳动力成本、运输成本上升等外围环境因素影响下,规模经济是医用敷料行业企业实现行业领先的关键;同时,少数国内外行业优秀企业凭借在规模化生产、研发技术、营销渠道、资金实力等方面的优势,在行业发展过程中具备更强的市场主导能力,从而引领行业发展方向。

医用敷料行业发展方向

数据来源:公开资料整理

三、医用敷料市场发展概况分析

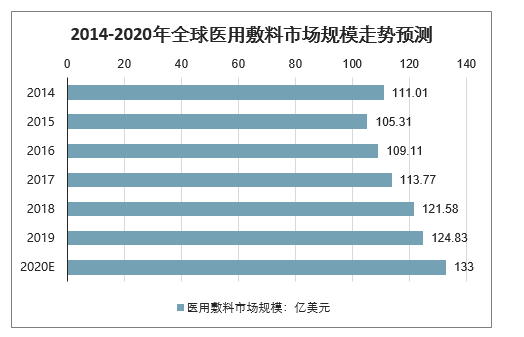

智研咨询发布的《2020-2026年中国医用敷料市场全景调查及未来发展趋势报告》数据显示:2014-2018年,全球医用敷料市场规模由111.00亿美元增长至121.58亿美元。随着全球人口老龄化问题的日益突出和由此带来的溃疡、褥疮等病症患者的增加,全球医用敷料市场需求将持续增长。预计,全球医用敷料市场销售收入规模将于2019年达到124.83亿美元,于2020年达到132.84亿美元。

2014-2020年全球医用敷料市场规模走势预测

数据来源:公开资料整理

高端伤口敷料主要针对的是更为复杂的伤口护理,包括慢性伤口、烧伤、复杂手术伤口等,此类伤口通常愈合难度较大、愈合时间较长、对患者而言更为痛苦且可能引发严重的并发症。高端伤口敷料主要以湿性伤口愈合理论为基础,具有减轻换药痛苦、缩短愈合时间、减少换药次数、降低医务人员的劳动强度、降低综合治疗成本、换药操作简便易行等优点。近年来,下游市场对多功能、新材质、高附加值的医用敷料的需求日渐迫切,高端医用敷料产业迎来了良好的发展机遇。 2018年全球高端敷料市场规模达58.45亿美元,预计将于2020年达到64.05亿美元。

2014-2020年全球高端医用敷料市场规模走势预测

数据来源:公开资料整理

目前,在该领域的主要生产企业为3M、Acelity、V.A.C.Therapy等国际厂商,具有较强的研发实力及产业基础,产品以高价高品质路线为主;随着国内厂商在技术与品质上的不断进步,高端医用敷料领域未来有较大的国产替代空间。

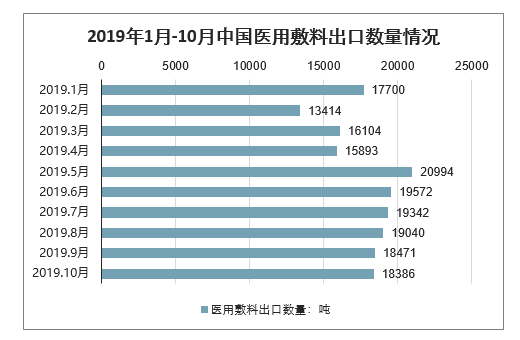

从2019年1月-10月中国医用敷料出口数量来看,2019年2月为中国医用敷料出口数量最低的月份,为13414吨。5月为中国医用敷料出口数量最高的月份,达到20994吨。此后我国医用敷料出口数量呈下降趋势,2019年10月医用敷料出口数量为18386吨。

2019年1月-10月中国医用敷料出口数量情况

数据来源:公开资料整理

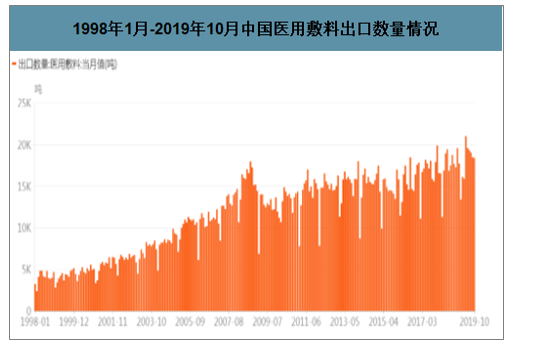

从1998年1月-2019年10月中国医用敷料出口数量来看,1998年-2008年中国医用敷料出口数量呈逐年增长趋势。

1998年1月-2019年10月中国医用敷料出口数量情况

数据来源:公开资料整理

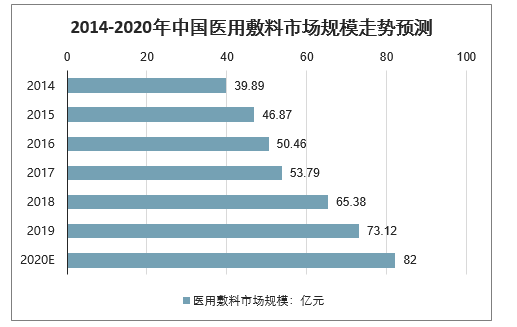

2014-2018年,我国医用敷料市场规模由39.89亿元增长至65.38亿元。

随着国内市场需求的不断扩大,大型医用敷料出口企业纷纷加大了国内市场开拓力度,国外厂商也逐步推行中国市场的本土化策略。根据预计,我国医用敷料市场规模将于2019年达到73.12亿元,于2020年达到82.25亿元。

2014-2020年中国医用敷料市场规模走势预测

数据来源:公开资料整理

由于我国医用敷料行业进入门槛较低,虽然市场容量较大,且增长较快,但行业内生产企业众多,且大部分为规模很小的地区性小企业,造成行业集中度较低。国产医用敷料以传统伤口护理类产品为主,产品同质化严重,国内企业多在低端市场内进行低价竞争,品牌识别度和影响力相对较低。

随着医改对医疗质量和医疗安全水平的进一步提升,行业集中度正在逐步提升,有利于经营规模较大、实力雄厚、管理完善的大中型企业进一步扩大市场份额。同时,随着行业技术不断创新,国内企业自身技术、工艺及研发能力不断提升,研发投入增加,国内医用敷料产业预计将逐渐向价值链的高端环节转移,在高端医用敷料市场实现进口替代。

四、医用敷料行业发展前景

随着全球范围内流行性传染疾病的频繁爆发,世界人口老龄化趋势明显,欠发达国家和地区对医疗水平提升的迫切需求以及人们健康护理意识的增强,全球医用敷料市场需求的满足仍然存在较大缺口。可以预期,未来相当长的一段时间,医用敷料行业规模将会保持持续增长。

从全球范围看,目前棉花、绷带、纱布等传统医用敷料在整个医用敷料市场中仍占据重要地位。欧美等发达国家受制于人力成本昂贵且非全球主要棉花产地,于是凭借着领先的生产技术,主要定位于现代医用敷料的生产,传统医用敷料的生产外包比例持续提高。

近年来,中国医用敷料行业凭借着齐全的原材料供给、完善的配套供应链体系、精准把握客户标准的管理理念以及合理的成本等综合优势,已经成为全球传统医用敷料重要的采购区域之一。2018年,根据海关数据查询,我国医用敷料产品出口额14.35亿美元。

对于国内市场,随着我国医改的推进、个体化治疗的发展,以及人口结构的变化,多重因素促使大健康市场规模未来将继续保持稳定增长态势。

从行业发展前景来看,与被动型的传统医用敷料相比,高端医用敷料形成了高效性材料、高效能产品和高效率护理的特征,不但能保持创面湿润,更兼具主动性、交互性功能,能够有效促进伤口愈合、再生修复、减轻痛苦,代表了医用敷料的发展方向,具有较强的竞争力。但是,高端敷料由于价格较高,即使在欧美等发达国家这些主要消费市场,其市场份额也仅占10%左右。而在很多欠发达国家和地区,基本医疗卫生服务尚未得到满足,市场需求潜力有待释放。因此,未来几年传统医用敷料在全球医用敷料行业仍将占据主导地位。

国内市场上,未来几年基于国内医用敷料稳定的市场需求、新兴市场的发展以及高端医用敷料价格昂贵且未纳入医保范围,预计传统敷料市场将保持稳步增长并仍将占据重要地位。

五、医用敷料行业发展趋势

1、医用敷料市场内外需求将趋于平衡

目前,我国大部分医用敷料生产企业仍以出口传统医用敷料为主,其绝大部分销售收入也多来自海外市场。然而,随着国内医用敷料市场需求的日益扩大,以及具有较低劳动力成本的东盟国家如越南、泰国等介入国际传统医用敷料市场,国内医用敷料生产企业将趋向于重新将视野转回本土市场,通过平衡国内销售量和海外市场出口量来防范和化解海外市场波动风险。

同时,随着我国医疗体制改革的深入,医疗器械监管体系的逐步建立以及医用敷料行业标准的出台及完善,将为我国医用敷料行业提供一个健康、有序、规范的发展环境,为目前仍以出口为主的企业特别是业内领先企业重新审视国内市场创造了有利的条件。

2、行业集中度将得到提升

目前,传统医用敷料行业准入门槛较低,国内生产企业众多,根据中国医药保健品进出口商会的统计,2017年我国有超过4,500家企业从事医用敷料产品的出口,出口企业数量增加,但大部分为规模较小的小型企业。2017年行业前10家企业出口金额6.6亿美元,金额占比27.1%,市场集中程度进一步提高,产业淘汰升级正在进行。

造成我国医用敷料行业准入门槛低的重要原因是相关行业标准的滞后和限制。随着行业标准的不断完善以及行业监管体系的建立,行业准入门槛将相对提高,业内领先企业的竞争优势将越发突出,劣势企业将逐渐被淘汰,行业集中度将得到提高。

同时,随着国内劳动力成本、运输成本的不断攀升,行业制造成本上升压力加大,拥有规模化生产运营能力的企业才能有效控制成本,并不断占领市场高地。此外,新型高端敷料将是未来行业技术发展趋势,而高端敷料的研发及临床试验需投入大量的人力、物力和财力,只有行业领先企业才能利用自身的产业运作能力和品牌影响力获得发展所需的资金、高端研发人才等稀缺资源。因此,行业市场份额将会逐步向业内领先企业集中,行业集中度也将进一步提高。

3、高端医用敷料将得到更加广泛的应用

现代医疗理论证明,伤口的愈合是一个连续的动态过程,是细胞与细胞、细胞与细胞基质以及与可溶性介质间相互作用的过程。近十几年在伤口愈合领域的研究已经取得了突破性的进展,特别是随着“湿法疗法”的理论和实践的普及,高科技的医用敷料自20世纪70年代后在世界医疗卫生领域得到日益重视。传统的棉纱布越来越多地被新型高端医用敷料取代。进入21世纪,随着世界老龄化进程的加快,与之相关的糖尿病溃疡和静脉曲张溃疡患病率呈增长态势,从而带动了对具有更好效能和更高护理效率的高端医用敷料需求的增加。除了较好的临床使用效果外,一些新的功能性更强的高端医用敷料在使伤口更好愈合的同时,也能为患者节省护理费用。单一的高端医用敷料的成本一般比传统敷料高,然而它们可以缩短伤口愈合时间,从而减少医用敷料总的需求量,并且大大减少护理时间和护理过程中所使用的各种辅助材料的消耗量。

4、行业利润水平及变动趋势

医用敷料行业内不同企业的利润水平存在一定程度上的差别,拥有先进生产技术及长期稳定大客户关系的企业规模化效应明显,盈利能力较强、利润水平较高;能够持续开发出满足市场需求质量安全可靠、一致稳定产品的企业,往往具有较强的产品竞争力及议价能力。近年来,随着劳动力成本、运输成本的攀升和原材料价格的波动性上升,行业利润正逐渐向业内优势企业集中,面对复杂多变的市场环境,优势企业可充分利用规模优势、提高产品附加值等一系列5、行业技术水平及发展趋势

我国医用敷料产品的技术目前与发达国家相比还存在较大差距,产品主要集中在非植入式纺织品、保健卫生纺织品中的低技术含量产品方面,如传统医用敷料、手术洞巾、手术服以及纸尿裤、卫生巾等纺织产品。在较为高端的植入式纺织品方面,如生物用纺织品、手术缝合线、人造血管、人工透析导管、人造皮肤等,目前我国还处于基础研究阶段,技术研究水平较弱,高端人才缺乏,产品基本依靠进口,只有少数领先企业才具备一定的高端产品研发能力。从全球发展趋势来看,功能性更强、疗效更高的医疗卫生纺织品将得到越来越广泛的应用,代表着行业的技术发展方向。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医用敷料行业市场竞争态势及发展趋向分析报告

《2026-2032年中国医用敷料行业市场竞争态势及发展趋向分析报告》共十二章,包含2025年中国医药产业整体运行态势分析,2026-2032年中国医用敷料行业发展趋势与前景展望,2026-2032年中国医用敷料行业投资热点研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询